適用限度額と各控除額について

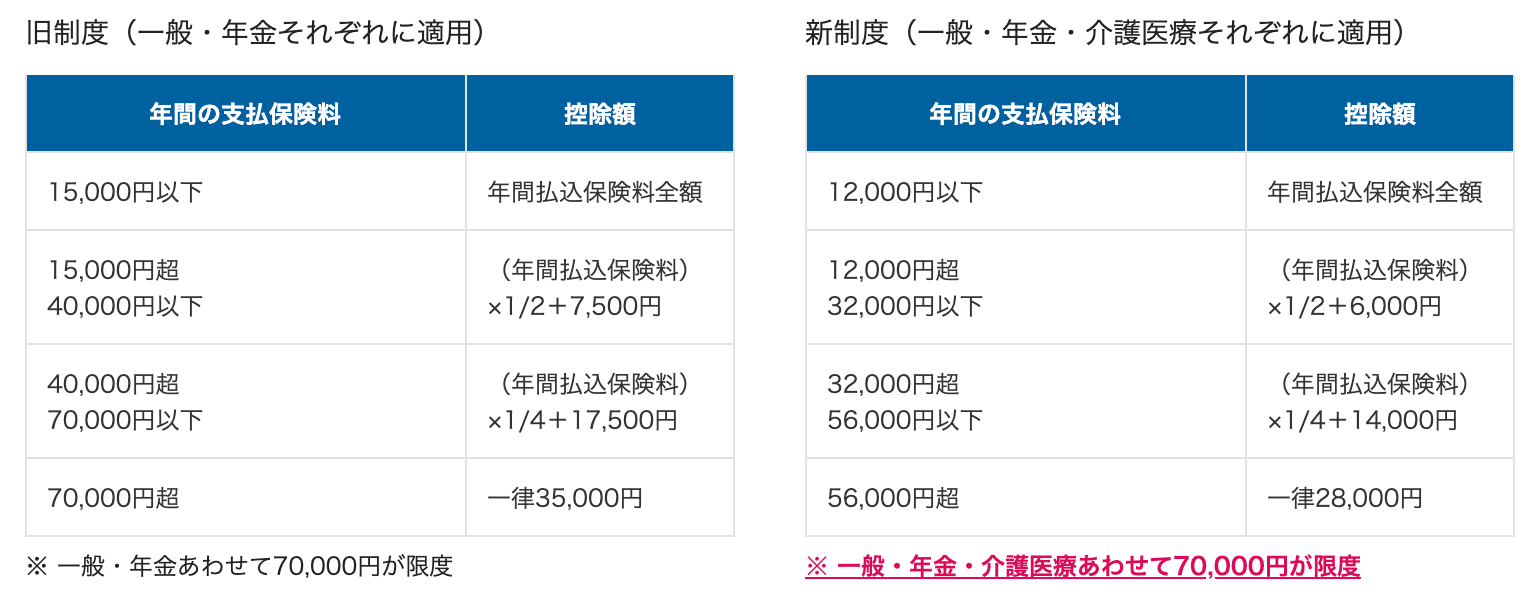

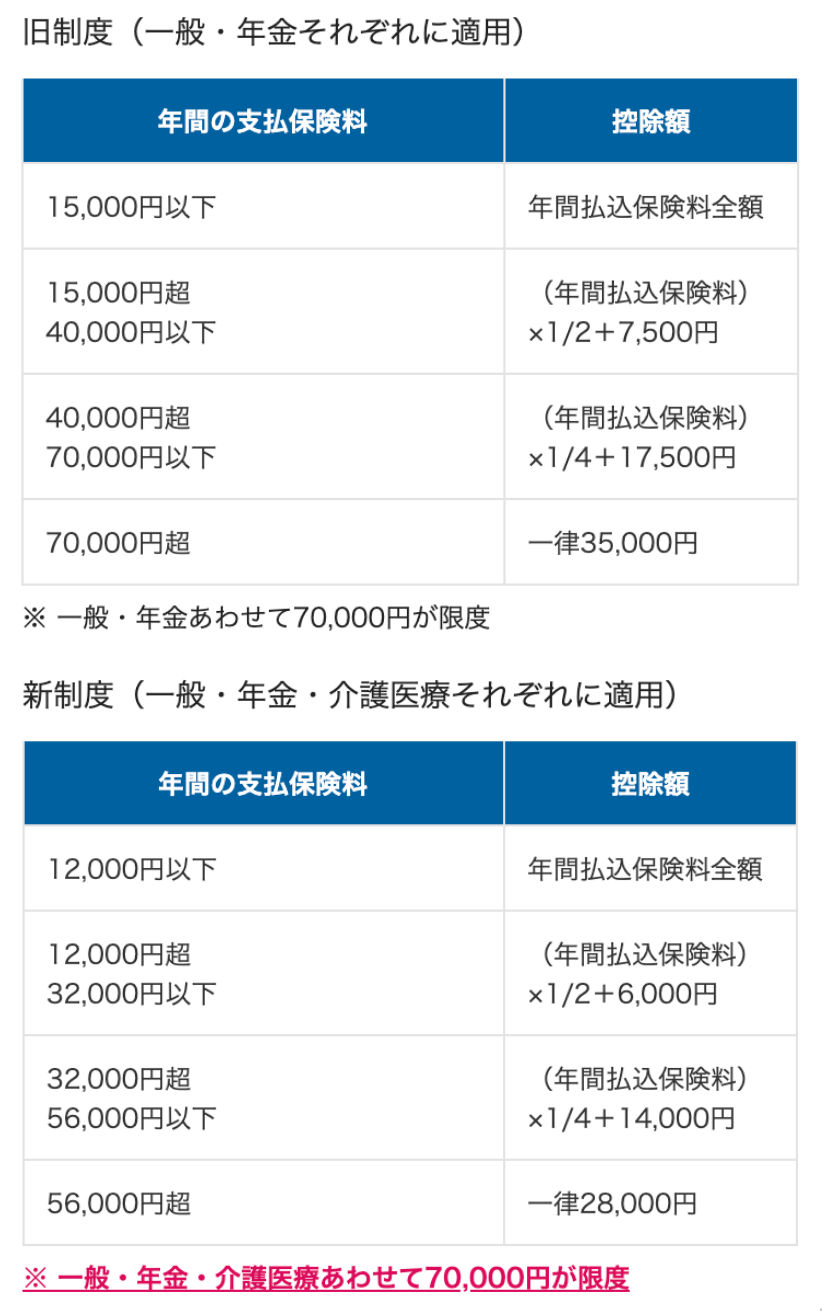

各制度における適用限度額

旧制度と新制度で異なります。

各制度における保険料控除額の計算方法

所得税の生命保険料控除額

住民税の生命保険料控除額

新制度における留意事項

留意するべき場合について記載いたします。

1.旧制度から新制度に変更となる契約変更があった場合

ご契約の更新や特約の中途付加など、旧制度から新制度に変更となる契約変更があった場合、下の図のように、新制度における控除額が、旧制度に比べて低くなる場合があります。

| 変更前(旧制度) | ||

|---|---|---|

| 年間保険料 | 控除区分 | 控除額 |

| 120,000円 | 一般 | 50,000円 |

| 変更前(新制度) | ||

|---|---|---|

| 年間保険料 | 控除区分 | 控除額 |

| 150,000円 | 一般 | 40,000円 |

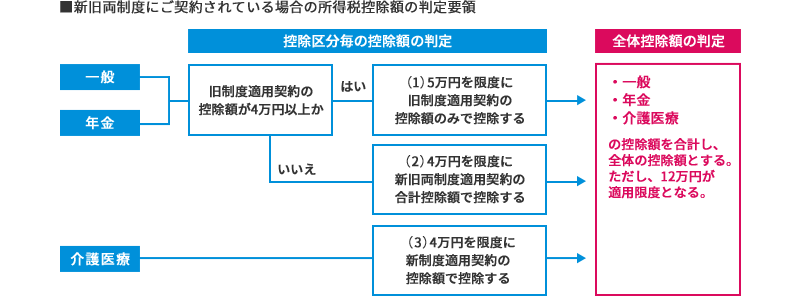

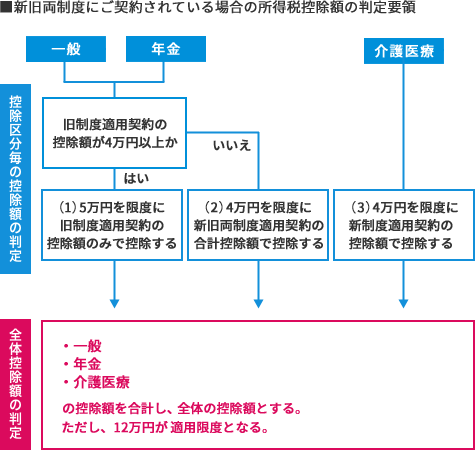

2.旧制度適用対象契約と新制度適用対象契約の双方をご契約されている場合

旧制度と新制度の双方にご契約されている方は、一般生命保険料控除・個人年金保険料控除について、各控除ごとに

(1)旧制度のみの控除額の適用

(2)新旧両制度の控除額の適用

が可能となります。(2)の場合、新制度と旧制度の合計額が申告額となりますが、控除区分毎の上限については旧制度の控除額により変わります。詳しくは、以下に記載しますフローチャートと控除額シミュレーションをご参照ください。

また、全体控除額の上限は、所得税12万円・住民税7万円が控除限度額となります。

各控除額の適用にあたっては、以下のフローチャートをご参考にしてください。

控除額シミュレーション

上記の控除額計算方法、控除額判定要領(1)~(3)に基づき、所得税を例に控除額をシミュレーションします。

ケース1:旧制度適用契約のみ加入のケース

| 旧制度契約 | 年間の支払保険料 | 控除額 | |

|---|---|---|---|

| 一般 | 110,000 | 50,000 | →(1) |

| 年金 | 110,000 | 50,000 | →(1) |

| 介護医療 | - | - |

| 一般生命保険料控除額 | 50,000 |

|---|---|

| 個人年金保険料控除額 | 50,000 |

| 合計 | 100,000 |

| 全体控除額 | 100,000 |

旧制度適用契約のみのため、合算で100,000円が控除の適用額となる。

ケース2:新旧両制度の契約に加入で、旧制度適用契約の控除額が、4万円を超えているケース

| 旧制度契約 | 年間の支払保険料 | 控除額 | |

|---|---|---|---|

| 一般 | 110,000 | 50,000 | →(1) |

| 年金 | 110,000 | 50,000 | →(1) |

| 介護医療 | - | - |

| 新制度契約 | 年間の支払保険料 | 控除額 | |

|---|---|---|---|

| 一般 | 85,000 | 40,000 | |

| 年金 | 0 | 0 | |

| 介護医療 | 60,000 | 35,000 | →(3) |

| 一般生命保険料控除額 | 50,000 |

|---|---|

| 個人年金保険料控除額 | 50,000 |

| 介護医療保険料控除額 | 35,000 |

| 合計 | 135,000 |

| 全体控除額 | 120,000 |

一般・年金については旧制度適用契約の控除額が4万円を超えているため、旧制度のみの控除を適用。

また、介護医療については新制度のみの適用となるため、新制度の控除を適用。

控除額の合計は135,000円だが、新制度適用時の控除の適用限度額が120,000円のため、全体控除額としては120,000円となる。

ケース3:新旧両制度の契約に加入で、旧制度適用契約の控除額が、4万円未満のケース

| 旧制度契約 | 年間の支払保険料 | 控除額 | |

|---|---|---|---|

| 一般 | 30,000 | 27,500 | →(2) |

| 年金 | 20,000 | 20,000 | →(2) |

| 介護医療 | - | - |

| 新制度契約 | 年間の支払保険料 | 控除額 | |

|---|---|---|---|

| 一般 | 20,000 | 20,000 | →(2) |

| 年金 | 30,000 | 25,000 | →(2) |

| 介護医療 | 80,000 | 40,000 | →(3) |

| 一般生命保険料控除額 | 40,000 |

|---|---|

| 個人年金保険料控除額 | 40,000 |

| 介護医療保険料控除額 | 40,000 |

| 合計 | 120,000 |

| 全体控除額 | 120,000 |

一般・年金については旧制度適用契約の控除額が4万円未満のため、新旧両制度適用契約の合計控除額で控除する。

※ 但し、新制度における適用限度額である40,000円まで

介護医療については新制度の控除を適用。全体控除額としては120,000円となる。

よくあるご質問

Q:生命保険料控除証明書を再発行したいのですが、どのようにすればよいですか。

Q:生命保険料控除証明書が届きました。年末調整や確定申告の手続き方法・書類の記入方法を教えてください。

各種お手続き、ご契約商品に関するお問い合わせなどはこちらから

ご加入の方法ごとに、お問い合わせ先(コールセンター)をご案内しています。