資産形成で将来の選択肢が広がることも!知っておきたい基本の4ステップ

作成日:2023/8/30 更新日:2026/4/9

“貯蓄から投資へ”と政府が推奨している「資産形成」。あなたの周りにも「NISAやiDeCoを始めた」「投資の勉強をしている」、そんな声が増えているのではないでしょうか。

しかし、資産形成といわれても「何から手をつけていいのかわからない……」と戸惑っている方も多いかもしれません。そんな資産形成初心者のために、資産形成が必要な理由と、実際に始める前に知っておきたい基礎知識をご紹介します。

目次

資産形成は早く始めるほど将来の選択肢が広がる!

資産形成というと、老後も安心して暮らしていくために必要なこと、というイメージを持つ人もいるのではないでしょうか。

もちろん、それも大切なことですが、人生には結婚や出産・子育て、マイホームの購入などさまざまなライフイベントが待ち構えています。思い描いた未来を歩んでいくために、その都度必要になるのがお金。将来の選択肢を広げるためにも、今から資産を増やしていく行動が重要になるのです。

資産形成で実現したい未来に近づこう!

資産形成の話題で「お金が減った」「元本を失った」というマイナスの情報を耳にしたことがあるでしょう。資産形成のリスクや知識を知らずに始めると、そうしたマイナスのイメージに振り回されてしまうこともあるかもしれません。

そんなマイナスイメージに捉われないために知っておきたいことの一つは、「長期投資」です。投資する期間が長期にわたることで、価格変動による元本割れのリスクを抑え、長い期間をかけて少しずつ利益を得られる可能性が高くなります。こうした知識があれば、資産形成は決して怖いものではないことがわかるでしょう。

若年層でかつ一般的な会社員の方など、安定した収入が見込める方であれば、毎月の収入をベースに資産形成を継続することができます。若いうちに資産形成を始めておくと、長期の運用が可能であることに加え、万が一損失が出たとしても、それをカバーする時間がたっぷり残っているのも安心材料といえます。老後に向けた資産だけでなく、来たるべきライフイベントはもちろん、大きな買い物や旅行といった近い将来に実現したい希望も叶えやすくなるでしょう。

資産形成をしておかないと将来の選択肢が狭まってしまう可能性も

長い人生において、希望どおりの選択をしたくても、経済的な理由で諦めざるを得ない、そんなふうに将来の選択肢を狭めないためにも、ある程度まとまった資産が必要といえます。

また、結婚や出産、住宅購入などのライフイベントだけでなく、事故や病気による入院・通院といった不慮の出費も考えておかなければなりません。

老後に経済的な不安を感じることなく過ごすためにも資金の備えは必須。厚生労働省が発表した「令和6年簡易生命表の概況」によると、2024年に死亡した人の中でもっとも多い年齢は、男性が88歳、女性が92歳です。2013年4月の「高年齢者雇用安定法」の改正によって定年が65歳まで引き上げられたものの、定年してから人生を終えるまでの長い期間、公的年金だけで生活するのは経済的に厳しいこともあるかもしれません。そう考えると、やはり少しでも早く資産形成をしておくに越したことはないでしょう。

資産形成を始める前に整理しておきたい4つのステップ

資産形成がいかに大切かわかったとしても、やみくもに始めるのはNGです。まずは、資産形成の目的や方針を整理しましょう。

ステップ1:資産形成の目的を整理する

周りの人が始めているからと、資産形成を急ぐ必要はありません。まず、自分は何のために資産を作るのか、自分なりの目的を整理しましょう。

自分の年齢から考え、結婚資金のため、出産や子育てのため、マイホーム購入のため、老後の備えのためなど、将来のライフイベントを思い描くと計画が立てやすくなります。そのライフイベントにお金がいくらかかるのか、人生設計とお金を関連づけて考えると、将来のビジョンを明確にしていくことができます。

ただ、目的は大きなライフイベントに限るわけではありません。例えば、3年後に留学したい、5年後に車を買い替えたいなど、近い将来の夢を目的にしてもよいのです。数年先の目標を資産形成で実現していく、そんな成功体験を積み重ねていくのもおすすめです。

ステップ2:いくら必要なのかを把握する

次に、ステップ1で洗い出した目的をもとに、現実的にいくらお金が必要なのか算出してみましょう。

【ケース1】

■現在25歳、5年後に結婚を考えている場合

挙式・披露宴・ウェディングパーティーにかかる費用は、数百万円を超えるといわれています。一部をご祝儀で賄うとしても、すぐに用意できる金額ではありません。また結納や結婚指輪、新婚旅行だけでなく、新生活にともなう住居費用も考えておきたいです。

【ケース2】

■現在30歳、第一子の教育費を用意したい場合

文部科学省などの調査によると、幼稚園から高等学校まですべて公立学校に通ったとすると、約614万円かかる(※1)といわれています。これが幼稚園から私立学校の場合は約1,969万円に跳ね上がる(※1)ので、どのような環境でどんな子育てをしたいかよく考える必要があります。

ステップ3:資産形成の方針を立てる

ステップ2で目的ごとに必要な金額が把握できたら、次に、その金額を達成するための方針を立てていきましょう。

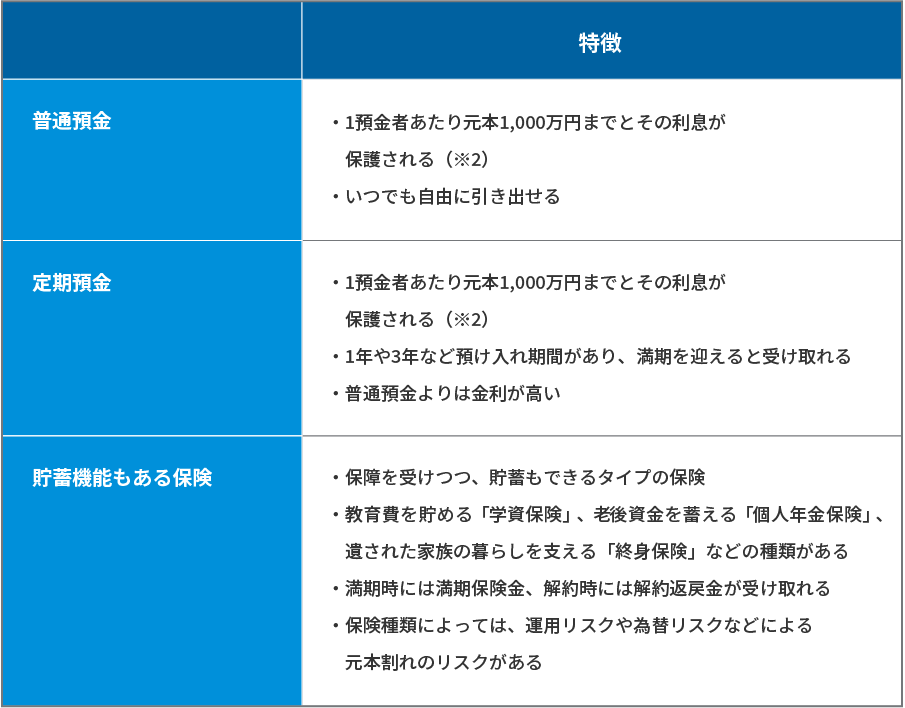

資産形成には、「貯蓄」と「投資」の2つの方法があります。貯蓄はお金を蓄えることで、銀行の普通預金が代表的です。必要なときにいつでも引き出して使えるので、日々の生活資金などのために、一定の貯蓄は持っておくのがよいでしょう。

一方の投資は、利益を見込んで自己資金を運用することで、株式や投資信託などの購入がそれに当たります。株式や投資信託といった金融商品は値上がりや分配金によって、利益を得る可能性があります。投資には元本保証があるわけではありませんが、子どもの教育費や老後資金など将来のために、少しずつお金を増やしていくのに有効な手段の一つといえるでしょう。

毎月の収入から生活費を差し引いて、残ったお金を貯蓄と投資それぞれに回していきましょう。毎月いくら回せるのかを算出するところから始めてみてはいかがでしょうか。

ステップ4:自分に合った資産形成の方法を見極める

投資を行うといっても、金融商品や制度は多種多様でその特徴もさまざま。それぞれの特徴を踏まえて、ステップ1~3を行いながら、自分に合った資産形成の方法を見つけましょう。

資産形成の流れが理解できたら、ステップ1から始めよう!

長い人生で次々と起こるライフイベントに、お金の備えは必要です。より良い選択ができるよう、若いうちから資産形成を始めておくと安心です。

まず、資産形成は難しいもの、という思い込みを捨てましょう。人生100年時代に起こる結婚、出産、子育て、住宅購入、老後などを想像し、何を目的に資産形成をするのかを考えます。そして、そのライフイベントにはいくらかかりそうかを洗い出し、「貯蓄」と「投資」の二刀流で資産形成を進めていきましょう。その際は価格変動リスクを考えて、近い将来のイベントは「貯蓄」を多めに、遠い将来のイベントは「投資」を多めに、がポイントです。

「投資」に関してはそれぞれのメリット・デメリットを把握して、自分に合った方法を選びたいもの。家族としっかり話し合い、すでに始めている友人・知人などから情報を得るなどして、柔軟に取り組んでいきましょう。

※1 出典:文部科学省「令和5年度子供の学習費調査」

学校種別の学習費総額

各校種の学習費総額を在学年数分合算し、算出。金額は千の位を四捨五入して表記

※2 出典:金融庁ウェブサイト「預金保険制度」

ご自身に合った資産形成方法でお悩みの方は、お金のプロに相談してみてはいかがでしょうか?

ご負担いただく費用とリスクについて(生命保険の留意事項)

生命保険にかかる主な費用とリスクは以下のとおりです。ご負担いただく費用やその料率およびリスクの内容は、商品によって異なりますので、詳しくは各商品の「パンフレット」「ご契約に際しての重要事項(契約概要・注意喚起情報)」「ご契約のしおり・約款」などでご確認ください。

●生命保険をご契約された場合、主に次のような費用をご負担いただきます。

| 保険関係費用 |

保険契約の締結・維持に必要な費用および死亡保障などに必要な費用 |

| 運用関係費用 |

投資信託の信託報酬や信託事務の諸費用など、特別勘定の運用により発生する費用 |

| 解約控除 |

解約時や減額時などに、経過年月数に応じて積立金額などから控除する費用 |

※上記に加え、外貨建保険については、通貨交換時に為替手数料をご負担いただきます。また、外貨によりお払込みまたはお受取りいただく際は、金融機関所定の手数料(リフティングチャージなど)をご負担いただく場合があります。

※ご負担いただく費用の合計額は、上記を足し合わせた金額となります。

●生命保険には商品の種類によって主に次のようなリスクがあります。

| 価格変動リスク |

変額保険など、国内外の株式・債券などで運用を行い、その運用実績に応じて積立金額などが増減する商品では、株価や債券価格、為替の変動などにより、積立金額や将来の年金額、解約返戻金額などが既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |

| 為替リスク |

外貨建の商品では、為替レートの変動により、受取時における保険金の円換算額が、契約時における保険金の円換算額や既払込保険料の円換算額を下回ることがあり、損失が生じるおそれがあります。 |

| 金利変動リスク |

商品によっては、運用対象となっている資産(債券など)の市場金利に応じた価値を解約返戻金に反映させるしくみになっています。そのため、解約時の市場金利の変動によっては、解約返戻金が減少し、既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2601-0002

お電話でのご相談

0120-026-000

月~土 9:00~18:00 (年末年始および祝日を除く)