コラム1:下落相場でもブレない資産形成──“定額購入”の安心感

資産形成の期間中、相場の上昇や下降により運用成果は変動します。運用成果が下落相場に直面すると不安に感じることもあるでしょう。

そこで、こうした局面に向き合う際のヒントとして、相場急変時の考え方や対応の一例をまとめたコラムをご紹介します。不安を感じたときの一助となれば幸いです。

特別勘定の定期的な購入とドル・コスト平均法

相場が下落した時には、これまで積立をしていた資産が目減りしてしまうのではないかと不安になる方もいらっしゃるでしょう。

そのような時に、ぜひ思い出していただきたいのは、変額保険では月々(月払いの場合)一定額の保険料から諸費用を除いた金額で、お客さまご自身が選んだ特別勘定(ユニット)を購入しているということです。この「一定額ずつ特別勘定を購入し続ける」というのが、資産の目減りを防ぐための重要なポイントとなります。

購入対象の特別勘定のユニット価格は市況や相場などで変動します。例えば相場が好況でユニット価格が高い時は買える口数は少ないですが、逆に相場が下落した時には多くの口数を購入できるため、その後の相場の上昇時には利益を出しやすくなります。必ずしも相場急変が直ちに資産の目減りにつながるわけではありません。

このように、特別勘定の購入期間を長くし、一定額を買い続けることで、上下したユニット価格は平均化され、期間が長くなればなるほど相場変動による影響を受けにくい資産形成が可能です。この考えに基づき、定期的に一定の金額を積立投資し、投資時期を分散しながらリスクを抑制する方法を「ドル・コスト平均法」と言います。

一般的な投資リスクの抑制方法に、「投資先を複数に分ける」分散投資という考え方がありますが、ドル・コスト平均法は「投資先」ではなく、「投資のタイミング(時間軸)」を分散することでリスクを抑制する考え方です。

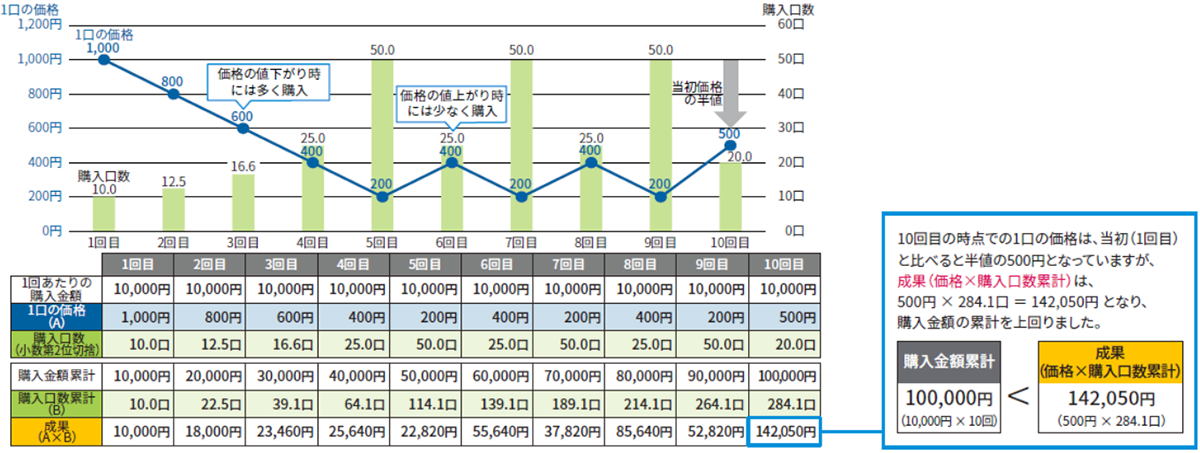

ドル・コスト平均法のイメージ

例えば下のグラフのように、一回当たりの購入金額は一定でも、相場の上昇・下降によりユニット価格(1 口の価格)は変動するため、一回あたりの購入口数も変動します。相場急変でユニット価格が下がっていても、その分口数を多く購入することになります。

投資期間を通じて購入することで、購入価格を平準化することができ、また、購入価格が下がった時には多くの口数を購入できるため、その後価格が上昇した際にそのメリットを受けやすくなります。

(ドルコスト平均法イメージ)

1口の価格が変動する場合に、一定の金額(10,000円)で毎回購入した例 ●購入にともなう費用などは考慮していません。

●価格が値上がりを続けた場合は当初に一括で購入した方が有利となります。また、価格に変動があっても最終的な価格によっては損失が生じるなど、ドルコスト平均法で必ず収益が得られるわけではありません。

●価格が値上がりを続けた場合は当初に一括で購入した方が有利となります。また、価格に変動があっても最終的な価格によっては損失が生じるなど、ドルコスト平均法で必ず収益が得られるわけではありません。

●上記の説明はドルコスト平均法による効果や運用成果を保証するものではありません。

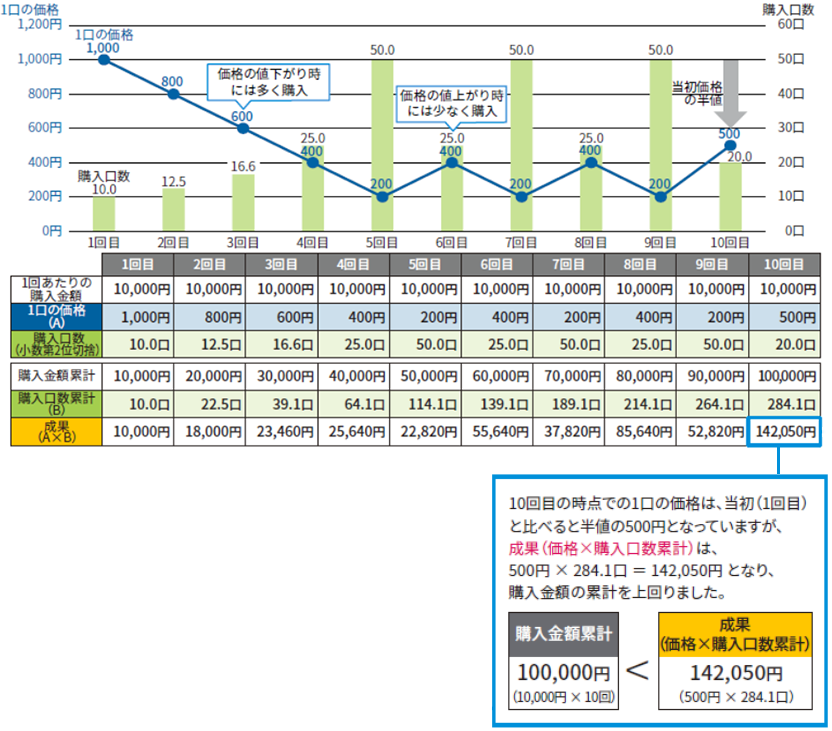

(ドルコスト平均法イメージ)

1口の価格が変動する場合に、一定の金額(10,000円)で毎回購入した例

●購入にともなう費用などは考慮していません。

●価格が値上がりを続けた場合は当初に一括で購入した方が有利となります。また、価格に変動があっても最終的な価格によっては損失が生じるなど、ドルコスト平均法で必ず収益が得られるわけではありません。

●価格が値上がりを続けた場合は当初に一括で購入した方が有利となります。また、価格に変動があっても最終的な価格によっては損失が生じるなど、ドルコスト平均法で必ず収益が得られるわけではありません。

●上記の説明はドルコスト平均法による効果や運用成果を保証するものではありません。

相場急変などにより不安を感じたら

「相場急変時の確認事項」や「よくあるご質問」を掲載しています。

こちらも併せてご覧下さい。