「貯金だけの人」と「〇〇をした人」、20年後にはこんなに差が出る

作成日:2023/8/30 更新日:2026/4/9

人生100年時代ともいわれており、老後生活の時間が今後ますます延びていくと予想されます。セカンドライフを自分らしく、豊かに過ごすためには、必要な老後資金も増加していくでしょう。

人生にはライフステージに応じてまとまったお金が必要になります。みなさんは将来、必要なお金を貯金で準備しているでしょうか?資金を準備する方法は貯金だけではありません。資産形成を活用する方法もあります。

今回は、資産形成をしている人の現状を把握し、資産形成をする人としない人で20年後にどれくらいの資産総額に差が生まれるかを解説していきます。

目次

「お金の準備」をはじめている人、はじめていない人

まずは、資産形成を実施している人が現状どれくらいいるのかを、そして資産形成をしている理由と、していない理由についてみていきましょう。

資産形成をしている人は半数以上

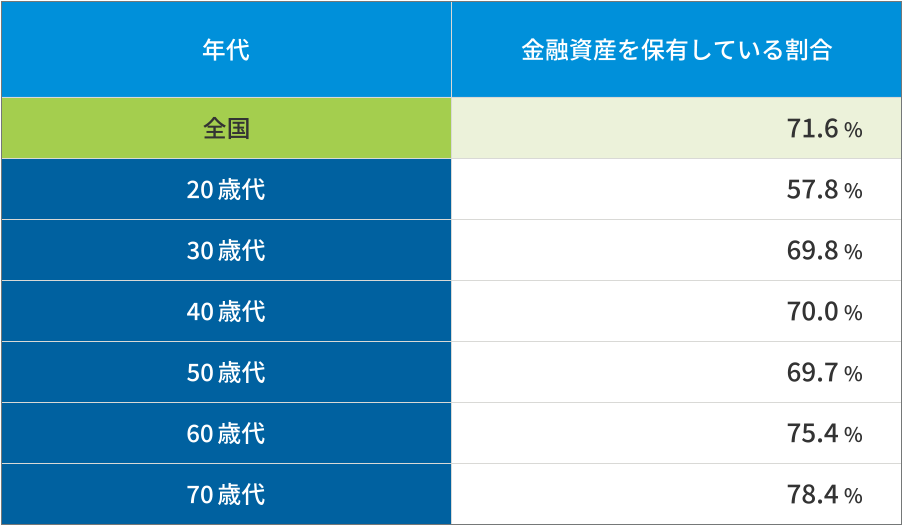

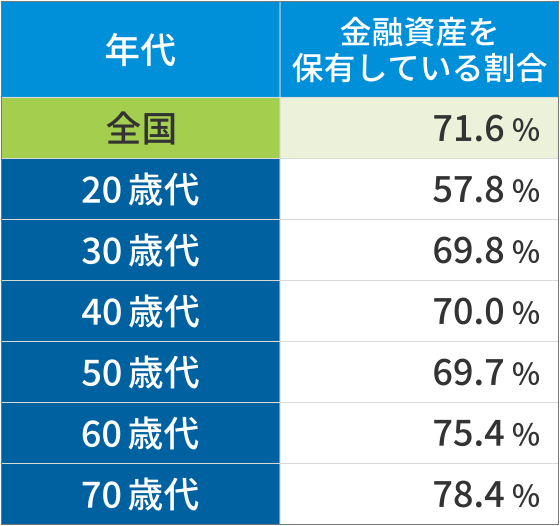

金融広報中央委員会の調査では、金融資産を保有している世帯の割合は79.5%と半数を超えています。この金融資産の保有とは、具体的には保険商品や株式などの形での資産形成を指します(※1)。

各世代別の金融資産の保有割合は以下のとおりです。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯]令和7年調査結果」より抜粋

年代は世帯主に応じる

近年、インターネットを介して簡単に証券口座の開設ができ、金融商品が100円から購入できるようになりました。資産形成が容易に行える環境が整ったことが背景となり、20歳代でも半数以上が資産形成に取り組めているのかもしれません。

資産形成をしている理由、していない理由

金融資産を保有している二人以上の世帯のうち、56.1%の世帯が金融資産の保有目的として「老後の生活資金」をあげています。次に41.1%の世帯が「病気や不時の災害への備え」を金融資産保有理由としています(※2)。

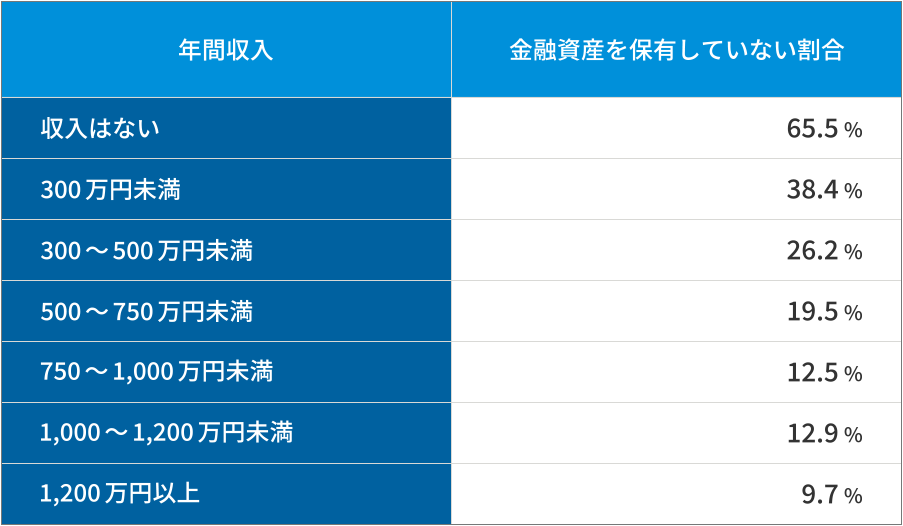

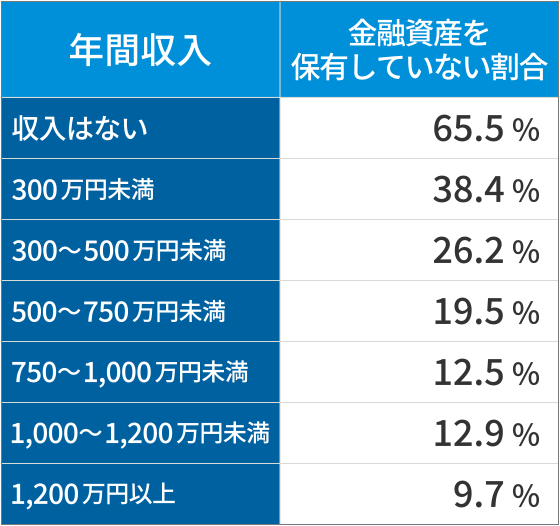

続いて資産形成をしていない理由はどうでしょうか。年間収入別の金融資産を保有していない割合は以下のとおりです。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯]令和7年調査結果」より抜粋

「収入はない」、「年間収入300万円未満」の世帯は、金融資産を保有していない割合が高いことがわかります。

年間収入が低いと、まとまった資金を資産形成に回すのが難しい、と推察することができるでしょう。

こんなに差が出る!?「お金の準備」は早いほうが◎

お金の準備はなるべく早く始めたほうが資産形成において有利に働きます。実際に資産形成を早く始めると、どれくらい資産総額に差が生まれるのか、具体的にみていきましょう。

積立期間が長ければ長いほどもらえる額が増える

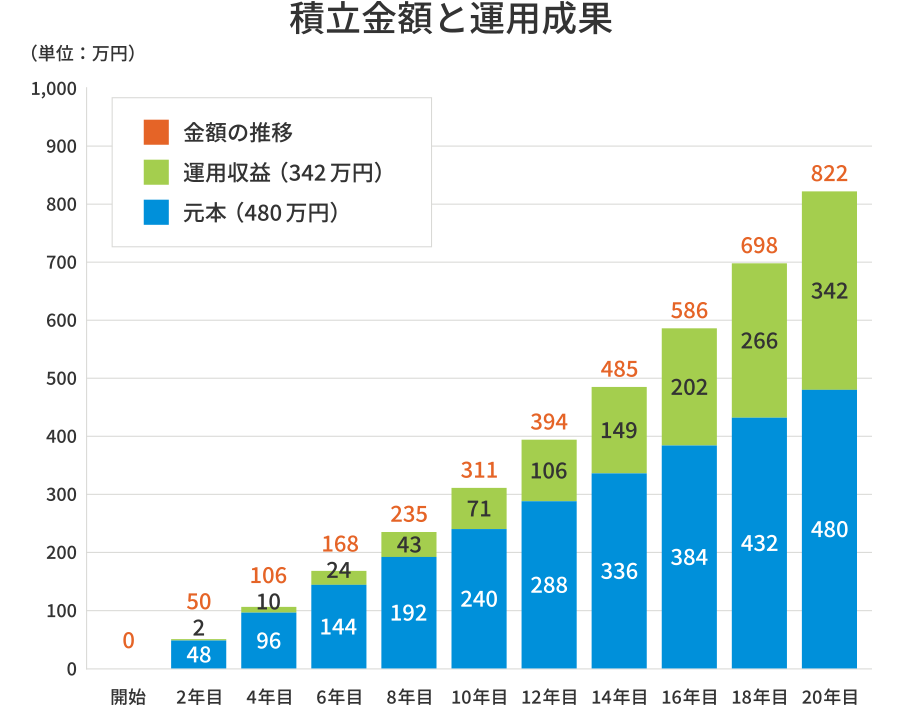

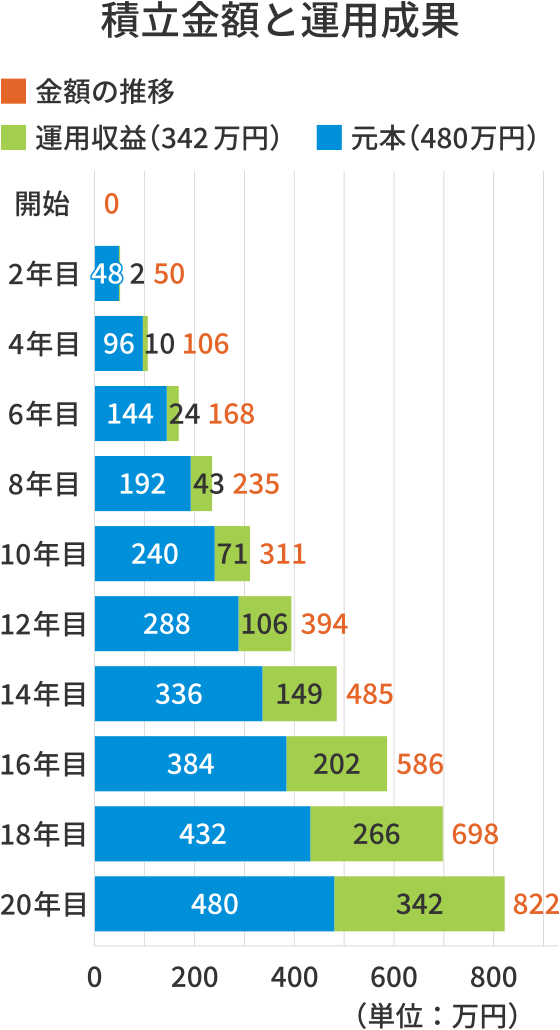

毎月一定額を金融商品で積み立てた場合と、一定額を貯金した場合では、20年後の資産総額に違いはあるのでしょうか?

以下のような条件で試算した場合をみてみましょう。

- 積立額:毎月2万円

- 積立期間:20年

- 年利(金融商品で積み立てる場合):5%

貯金だけで積み立てた人の資産総額は480万円。一方、金融資産で積み立てた人は約810万円の資産を築けます。

出典:金融庁「つみたてシミュレーター」より算出

20年間を貯金で積み立てるよりも、金融商品で積み立てた方が1.7倍以上の資産総額が期待できます。これは、長期で積立運用することで、複利効果を最大限発揮できるからです。複利とは、運用で得た利益を当初の元本に組み入れて再投資することです。

これにより、利益が利益を生み、雪だるま式に資産がふくらんでいくのです。複利は、積み立て当初の効果は限定的ですが、長期で運用すればするほど効果が発揮されます。このことから複利は長期運用と相性の良い手法といわれています。

暴落や不況が起きても結果的にプラスに回りやすい

長期的な運用を開始することで、暴落や不況にも強くなります。

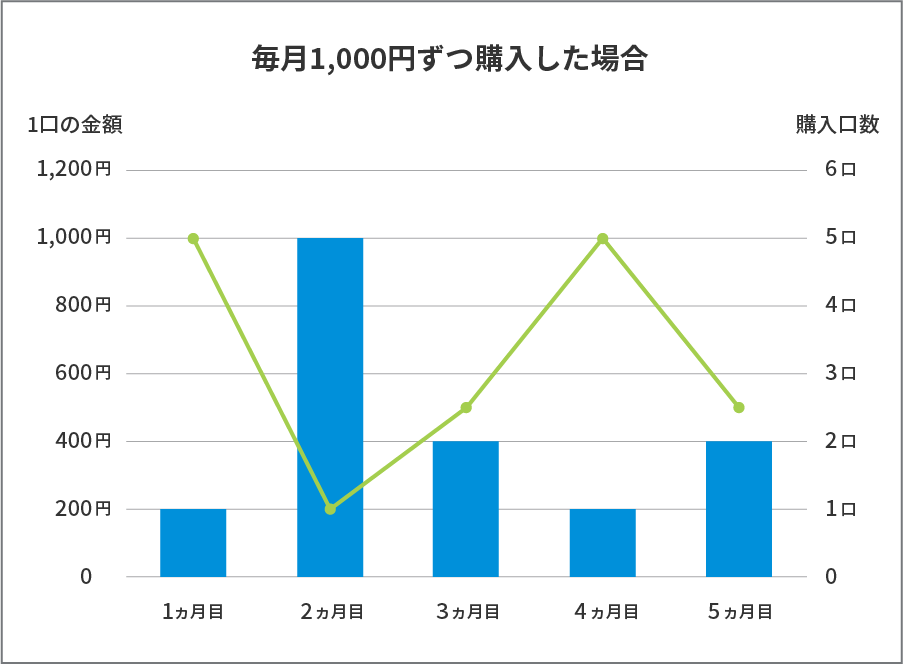

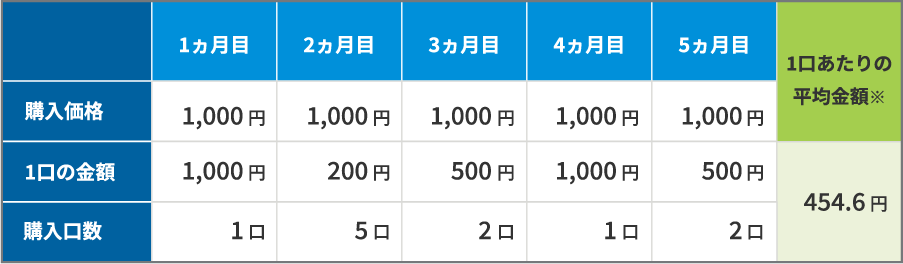

毎回一定額を購入する定額購入法(ドル・コスト平均法)をご存じでしょうか。

価格が低いときにはより多くを、価格が高いときにはより少なく買い付ける定額購入法(ドル・コスト平均法)は、毎月一定量を購入する一定数量購入よりも商品の購入価格を下げやすくなるといわれています。

下記表をご覧ください。

毎月1,000円で購入し続けた場合、1ヵ月目では1口当たり1,000円のため、購入口数は1口ですが、2ヵ月目では同じ1,000円で5口の購入ができます。上記の表の場合、5ヵ月の1口あたりの平均金額は454.6円。定期的に一定額を購入することで、結果として1ヵ月目や5ヵ月目にまとめて購入するよりも、購入価格金額が下がったことがわかります。

このように、早い段階から積み立てで資産形成を行うことで、暴落や不況に遭遇した場合でも結果的にプラスに回すことができる可能性を高めることができます。

人生における必要予算とは

ライフステージの変化によって発生する想定される予算だけでなく、思いがけない出費に備えることも必要でしょう。

ここからは、「多くの人に共通する出費」と、「場合によっては発生する急な出費」について詳しく説明していきます。

主なライフイベントにかかる出費

多くの人に共通する出費として、「住宅購入費」「教育費」「介護資金」「老後資金」などがあげられます。もし、これらの出費が発生した場合にどれくらいの費用を要すことになるのか順に見ていきましょう。

■「住宅購入費」

結婚や出産、仕事におけるキャリアなど、ライフステージの変化にともない住宅購入を検討することもあるでしょう。

国土交通省の「令和6年度 住宅市場動向調査」によると、分譲戸建て住宅の購入資金は平均4,591万円、分譲集合住宅の購入資金は、平均4,679万円です(※3)。

また、住宅ローンを組む場合は物件価格の1割程度の諸費用が必要になることが一般的です。住宅ローンを組む際に発生する主な諸費用は次のとおりです。

- 仲介手数料

- ローン手数料

- ローン保証料

- 司法書士への報酬

- 登録免許税

- 印紙税

- 不動産取得税

- 引っ越し費用 など

もし、5,000万円の住宅を購入する場合は、物件価格の費用にくわえて、1割にあたる500万円ほどを予算として想定しておいたほうがよいでしょう。

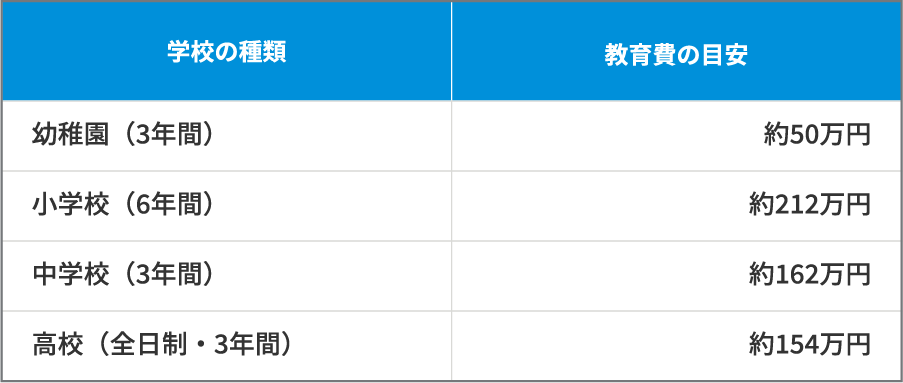

■「教育費」

子ども1人を幼稚園から高校卒業まですべて国公立に通った場合の教育費の目安は以下のとおりです。

続いて、国立の大学に通った場合の教育費の平均です。

合計すると、すべて国公立に進学した場合に856万円の教育費がかかる計算です。もし、私立に進学することになれば、追加で数百万円のお金が必要となるでしょう。

■「介護資金」

生命保険文化センターが実施した「2024(令和6)年度 生命保険に関する全国実態調査」によると、介護期間の平均は55.0ヵ月(4年7ヵ月)。介護に関する一時的な費用の平均は47万円。毎月の介護費用は平均約9万0,000円となっています。これらのデータを合わせると、介護費用は約542万円(※4)にものぼる計算です。

■「老後資金」

総務省統計局が公表した家計調査報告(家計収支編)によると、65歳以上の夫婦のみの無職世帯では、毎月約3万4,058円の不足が発生していると報告されています。仮に老後生活が30年続くとすれば、約1,230万円(※5)もの資金が不足すると考えられるでしょう。

思いがけない出費

ケガや病気で入院した場合や、子どもが留学を希望したときなど、予期でない事態に備えることも大切でしょう。

ケガや病気で入院する際に発生する医療費は、公的医療保険が適用されるため、原則3割負担となります。しかし、保険適用外の治療の場合は全額実費で治療しなければなりません。

もし、医療費が心配な人は公的医療保険にプラスして、民間の医療保険を活用するのも選択肢の一つです。

ただし、保険料が発生するため、毎月の経済的な負担は増加します。自身の生活環境や健康状態を考慮した上で、慎重に判断することが大切です。

留学に関しては、目的地によって必要な予算は異なりますが、1年間留学した場合の費用は数百万円かかることが一般的です。子どもが留学を希望した場合に、できることなら実現させたいと考える人も多いでしょう。そのためにも早い段階から準備をしておくと安心です。

早めの動きだしで、未来のお金は変えられる

資産形成を長期にわたって行うことで最大限に複利を活用でき、効率的に資産の拡大が期待できます。また、定期的な積み立てにより、市場の暴落や不況時でも適切に対応しやすくなります。

資産形成をするにあたり、どのような金融商品を選べばよいか迷ってしまう人もいるかもしれません。そのような場合はファイナンシャルプランナーなどの金融の専門家に相談することも一つの選択肢といえるでしょう。

充実した未来に向けて、この機会に資産形成を検討してみてはいかがでしょうか。

※1 出典:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯]令和7年調査結果」

※2 出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和7年調査結果」

※3 出典:国土交通省「令和6年度 住宅市場動向調査」

※4 出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」より介護期間・介護費用(一時的・月々の費用)を基に算出

※5 出典:総務省統計局「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要」より算出

保険のご相談

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2510-0008

お電話でのご相談

0120-026-000

月~土 9:00~18:00 (年末年始および祝日を除く)