未来のお金育てるガイド

未来のお金を育てるための最初のステップから、ライフステージごとに必要な考え方や解決策まで、あなたに合わせた情報をお届けするメールマガジンです。

“デキる”人は、やっている!資産形成のポイント

作成日:2023/7/25 更新日:2025/1/23

同世代の人は、いったいどのくらい資産を保有しているのか、他人ごととはいえ、いつの時代も世間のお金事情は気になるものです。

うまく情報を活用しながら資産を増やす人がいる一方で、あふれかえるお金の情報に振り回され、何をすべきか、何を選ぶべきか、結局分からなくなってしまう人もいます。

資産形成に成功している“デキる”人は、どのような方法で、どのくらいの資産を保有しているのでしょうか。本記事では、これから本格的に資産づくりをスタートさせたい人向けに、資産づくりを成功させるためのポイントを紹介します。

目次

“デキる”人は資産形成のポイントを押さえている

資産形成に成功している “デキる”人は、どのくらいの資産を保有し、どのような商品を保有しているのでしょうか。まずは、同世代のお金事情をデータから読み取っていきましょう。

“デキる”人の資産額は?保有商品は?

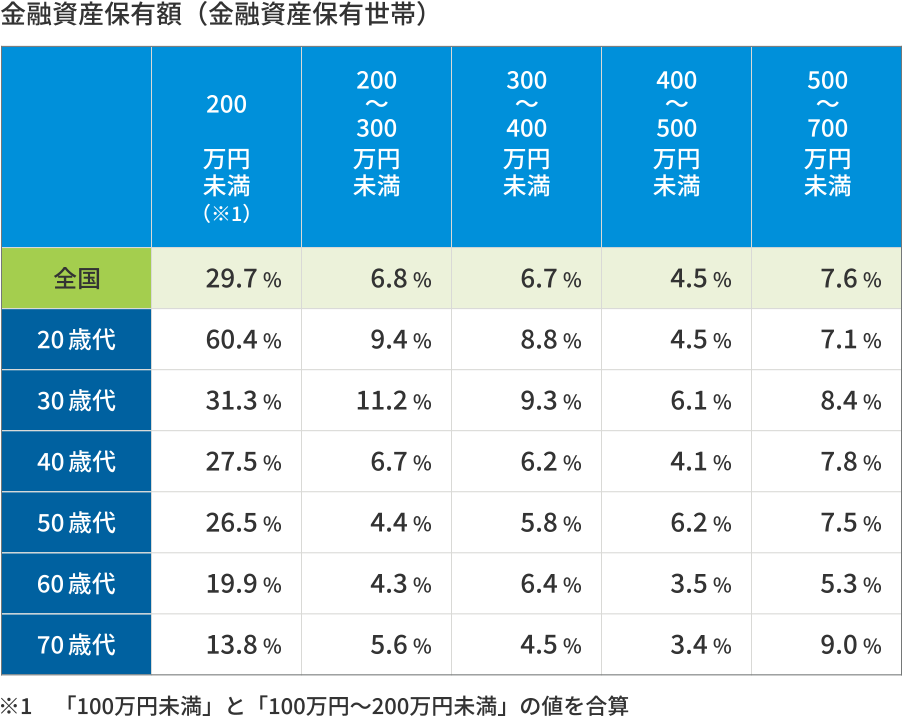

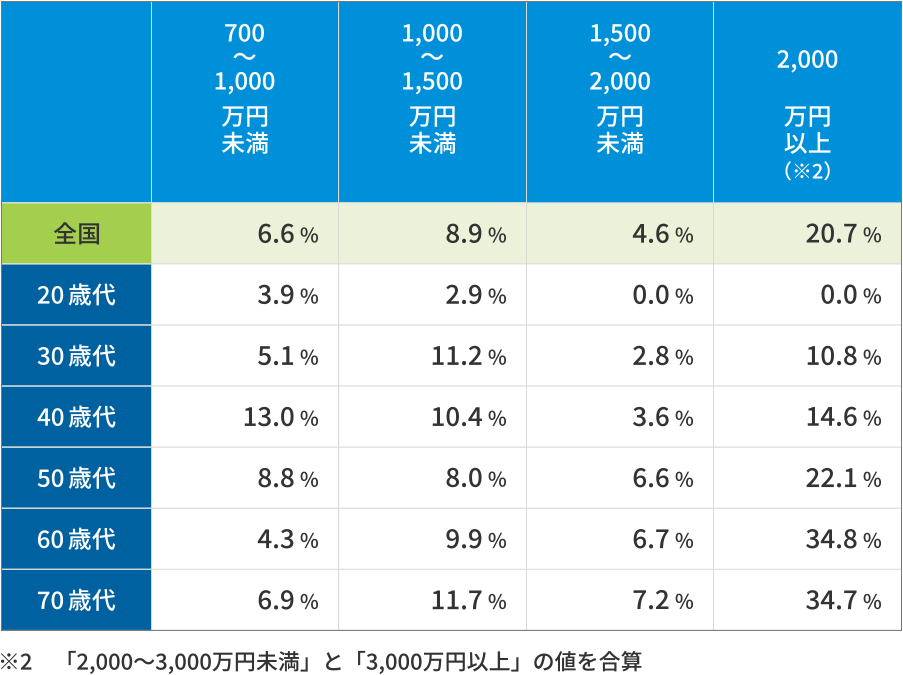

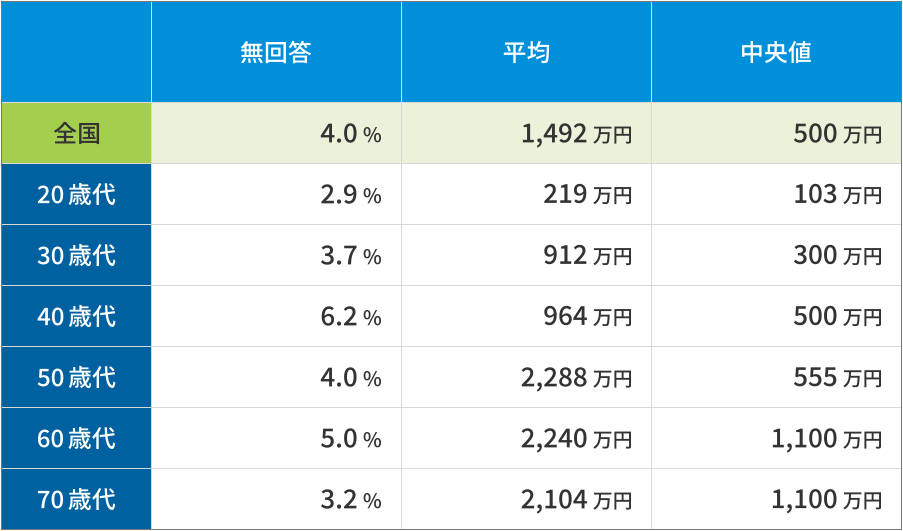

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」から、単身世帯、金融資産保有世帯の金融資産保有額を見てみます。

金融資産保有額の中央値は20歳代で103万円、30歳代で300万円。中央値とはデータを小さい順に並べて、ちょうど真ん中に位置する値のことです。このデータによると、30歳代の半数以上(51.8%)は保有資産が400万円未満であると考えられます。

一方、1,000万円以上を貯めている割合は20歳代が2.9%、30歳代では20歳代の約8倍、24.8%に増加します。30歳代の5人に1人は1,000万円以上を保有していることがわかります。

次に、単身世帯の収入別に、どのような金融商品を保有しているかをみていきましょう。

年間収入500万円以上の世帯では、預貯金を除き、株式を保有している人が最も多く、資産形成を行っていることがデータから読み取れます。

“デキる”人がやっている資産形成のポイントとは?

「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」から、30代では約2割の人が金融資産1,000万円以上を保有し、年間所得が高い層は投資信託や株式などで積極的に運用を行っていることがわかりました。

ただし、資産形成はやみくもに行ってよいわけではありません。金融商品には元本割れなどのリスクが存在するため、ポイントをおさえた資産形成を行うことが重要です。

それでは、資産形成を行う際のポイントを確認しましょう。

資産形成の目的や達成時期を明確にする

資産形成を行うときは、なぜお金を貯めようとするのか、目的を決めてみましょう。例えば老後の資産形成や車の購入費用を貯めるなどが目的になります。そして、老後の資産形成であれば20~40年後、車の購入費なら5年後など、具体的な時期を考えてみましょう。

目的や時期がはっきりすると、どのような金融商品を選んで資産形成を目指すかなど、少しずつイメージできるようになってくるはずです。それぞれの金融商品のリスクとリターンを調べて、目的や達成時期に合わせた金融商品を選択してみるのがいいでしょう。

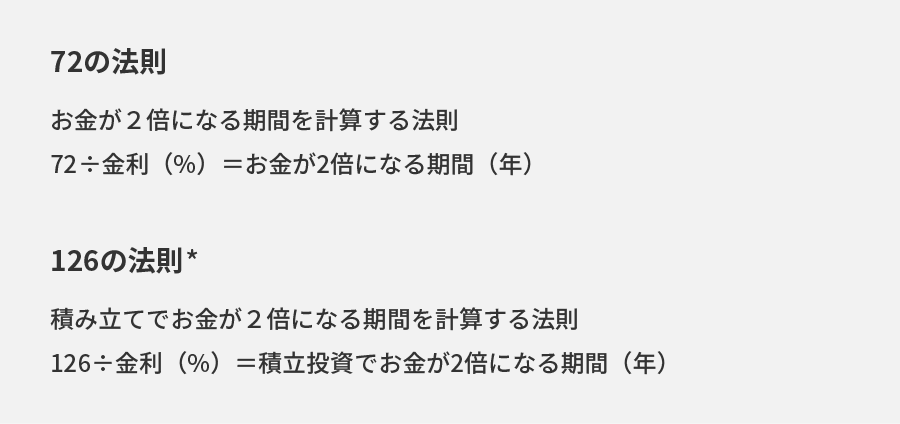

金融商品のリターンがわかれば、お金がどのくらいの期間でいくら増えるか、その目安額を計算することも可能です。「72の法則」や慶應義塾大学の枇々木教授が提唱した 「126の法則」を使って計算してみましょう。

算出できる数値はあくまで近似値ですが、目標を決めるとき、あるいは金融商品を選ぶときの参考になるでしょう。

お金にラベルを付ける

資産形成の目的や達成時期がはっきりしたら、今度はお金を生活用や貯蓄用などに分けていきましょう。生活用は日常的に使うお金、貯蓄用は目的に向かって貯めておくお金です。

このようにお金にラベルを付けると、貯蓄にお金をいくら回すことができるか把握できます。

分類した結果、貯蓄に回せる額だけでは目標が達成できない場合は、節約だけでなく資産運用などを視野に入れることもいいでしょう。

先取り貯蓄をする

先取り貯蓄とは、「収入-貯蓄=支出」の考えを元にして、給料日に支給された給料から、その日のうちに一定額を貯蓄分として別口座に移し、残りのお金で生活をするという貯蓄方法です。

このような方法で貯蓄をすると、いつの間にかお金を貯めることができ、今あるお金でやりくりができるようになるでしょう。

年代により、保有する金融商品の割合を調整する

資産形成のために保有している金融商品は、年齢とともに徐々に低リスクへシフトしていきましょう。50代、60代は老後を迎える時期が間近に迫った年代です。大切な資産を減らさない運用を心がけましょう。

若いうちであれば、老後を迎えるまでにたっぷりと時間があるため、損失が生じたとしてもリカバリーする時間がありますが、運用時間が限られる50代、60代は十分な運用期間を取ることができないかもしれません。

そのため、リスクの大きいハイリスク金融商品の割合は減らし、安定運用が目指せるローリスク商品に切り替えていくのもひとつの方法です。

自分に最適な資産形成方法を選択していくことの重要性

資産形成を成功させるポイントは、自分に合った方法を見つけることです。自分に合った方法は長続きするため、結果的に資産を大きく増やすことにつながります。

これは、すでに資産形成を行っている方も同様です。いまの運用方法が自分に合っているなら問題ありませんが、なんとなくうまくいかない、資産運用の方法に自信が持てない場合は、資産形成について学んだうえで、資産形成方法を選び直すことも大切です。

資産形成の方法としては、リスクに応じて、定期預金や国債、外貨預金、保険商品、投資信託、株式などが挙げられます。

なかでも、外国の通貨で預金をする「外貨預金」や外貨で運用する「外貨建保険商品」などは、海外の高金利通貨のメリットを活かしやすい金融商品です。とくに保険商品は、万が一に備えながら、外貨の金利を活用した資産形成を目指せる点は、他の金融商品にはない特徴といえるでしょう。

保険を活用した資産形成には、メリットやデメリットがありますが、うまく活用すれば保障を得ながら、資産形成も実現できる商品です。分からない点があれば、ファイナンシャル・プランナー(FP)など、専門家からアドバイスを受けながら検討してみるのもよいでしょう。

自分に合った資産形成でお悩みの方は、お金のプロに相談してみてはいかがでしょうか?

ご負担いただく費用とリスクについて(生命保険の留意事項)

生命保険にかかる主な費用とリスクは以下のとおりです。ご負担いただく費用やその料率およびリスクの内容は、商品によって異なりますので、詳しくは各商品の「パンフレット」「ご契約に際しての重要事項(契約概要・注意喚起情報)」「ご契約のしおり・約款」などでご確認ください。

●生命保険をご契約された場合、主に次のような費用をご負担いただきます。

| 保険関係費用 | 保険契約の締結・維持に必要な費用および死亡保障などに必要な費用 |

| 運用関係費用 | 投資信託の信託報酬や信託事務の諸費用など、特別勘定の運用により発生する費用 |

| 解約控除 | 解約時や減額時などに、経過年月数に応じて積立金額などから控除する費用 |

※上記に加え、外貨建保険については、通貨交換時に為替手数料をご負担いただきます。また、外貨によりお払込みまたはお受取りいただく際は、金融機関所定の手数料(リフティングチャージなど)をご負担いただく場合があります。

※ご負担いただく費用の合計額は、上記を足し合わせた金額となります。

●生命保険には商品の種類によって主に次のようなリスクがあります。

| 価格変動リスク | 変額保険など、国内外の株式・債券などで運用を行い、その運用実績に応じて積立金額などが増減する商品では、株価や債券価格、為替の変動などにより、積立金額や将来の年金額、解約返戻金額などが既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |

| 為替リスク | 外貨建の商品では、為替レートの変動により、受取時における保険金の円換算額が、契約時における保険金の円換算額や既払込保険料の円換算額を下回ることがあり、損失が生じるおそれがあります。 |

| 金利変動リスク | 商品によっては、運用対象となっている資産(債券など)の市場金利に応じた価値を解約返戻金に反映させるしくみになっています。そのため、解約時の市場金利の変動によっては、解約返戻金が減少し、既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |

引受保険会社:メットライフ生命保険株式会社

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2409-0006