未来のお金育てるガイド

未来のお金を育てるための最初のステップから、ライフステージごとに必要な考え方や解決策まで、あなたに合わせた情報をお届けするメールマガジンです。

サイドFIREに向いている人とは?資産準備のポイントまで紹介!

作成日:2023/7/25 更新日:2023/11/9

「FIRE」という言葉を聞いたことがある人も多いのではないでしょうか?FIREとは、最近浸透してきた新しいライフスタイルをさします。

また、近年はサイドFIREを目指す人も増えています。そこで今回は、サイドFIREの概要やサイドFIREに向いている人の特徴を解説します。サイドFIREに必要となる具体的なお金や資産準備のポイントも紹介するので、参考にしてみてください。

目次

サイドFIREとは?

まずは、FIREやサイドFIREの概要を確認しましょう。

FIREとは?

FIREとは、「Financial Independence Retire Early」の頭文字をとった言葉です。「経済的に自立して、早期退職しよう」という意味になります。簡単に言うと、若いうちにたくさんお金を貯めて、あとは貯めたお金を使って自由に暮らそうといったイメージです。

また、一般的にFIREでは貯めたお金が減っていくことを想定していません。これは、FIREが貯めたお金を投資に回して、配当金や運用益だけで生活することを前提としているためです。

例えば、貯めた1億円を投資に回して年利3%で運用できれば、毎年300万円(税金等を考慮しない場合)の不労所得を得られます。FIREは、この不労所得である300万円のみでの生活を目指すものです。そのため、理論上、FIRE達成後は資産を減らさずに生活が送れます。

サイドFIREとFIREの違いとは?

FIREの意味を確認しましたが、「サイドFIRE」とはなんなのでしょうか?サイドFIREとは、資産運用による不労所得とアルバイトなどでの労働収入の2つで生活する考え方です。

例えば、資産運用による年間150万円の不労所得があった場合、アルバイトによる年間150万円の労働収入の合計300万円で生活することを指します。

FIREは完全に働くのを辞める一方で、サイドFIREは働きながら比較的自由な生活を送ることが目標です。サイドFIREでは労働収入があるため、FIREよりも達成に必要な資産額は少なくなります。

サイドFIREに向いている人

サイドFIREの概要を確認しましたが、サイドFIREにはどのような人が向いているのでしょうか?サイドFIREに向いている人の特徴を紹介します。

サイドFIREに向いている人の特徴

サイドFIREに向いている人の特徴を確認しましょう。

■働きながらプライベートの時間を多く確保したい人

サイドFIREの目的は、完全に働くことを辞めることではありません。働く頻度や時間を減らして、自分の趣味などにあてる時間を増やすことが目的です。そのため、「働くのは嫌いじゃないけど、自分の時間がもっと欲しい」という人は、サイドFIREが向いているでしょう。

■ある程度の収入がある人

サイドFIREの達成には一般的に数千万円の資産が必要といわれています。FIRE達成よりは必要な資産額は少ないですが、毎年お金を着実に増やしていくことが求められます。

例えば、生活費が年間250万円で、手取り収入300万円の人が年間に貯められるお金は50万円です。手取り収入が500万円あれば、年間に250万円も貯蓄が可能となるため、高年収の人や共働き夫婦などは、サイドFIREを目指しやすいでしょう。

■計画性がある人

サイドFIREを達成するには、計画性が重要です。一般的に、お金が突然増えることはありません。そのため、サイドFIRE達成には計画性を持った資産形成が必要となります。計画を立てることやスケジュール管理が得意な人は、サイドFIREに向いているでしょう。もちろんFIREにも向いているといえます。

サイドFIREに必要なお金をシミュレーション

サイドFIREは、具体的にいくらの資金があれば達成可能なのでしょうか?

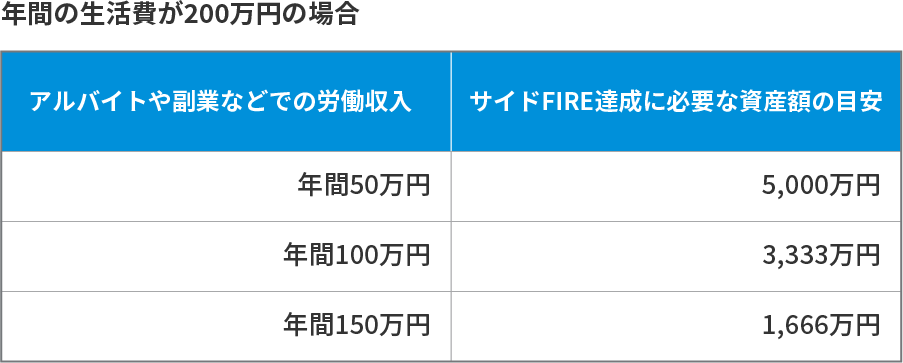

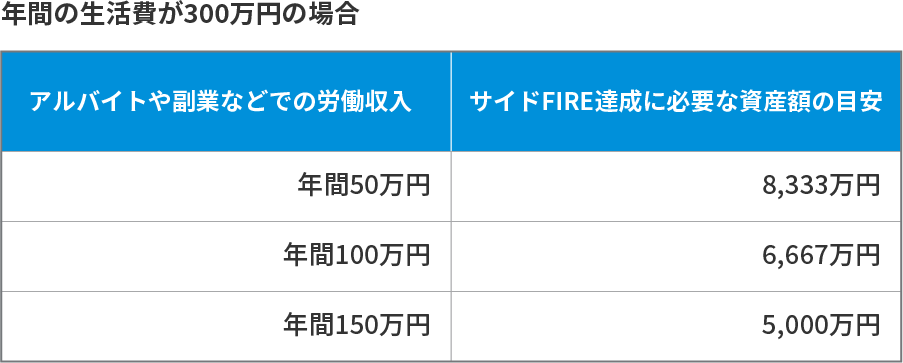

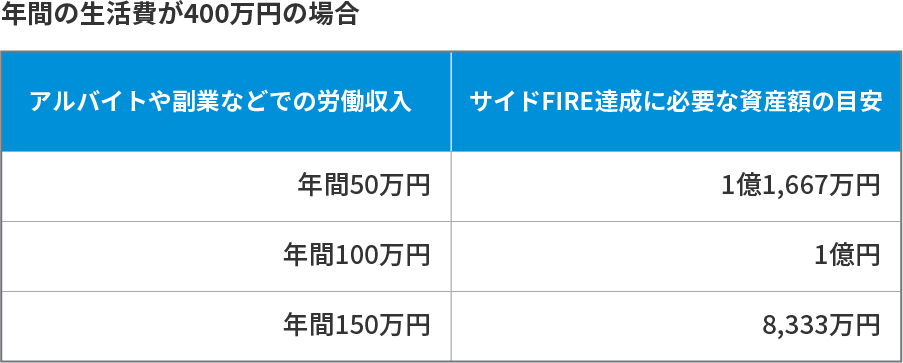

貯めた資産を年利3%(税引後)で運用した場合で、サイドFIRE達成に必要なお金をシミュレーションしてみましょう。年間生活費ごとのシミュレーション結果は以下のとおりです。

当然ですが、年間の生活費が少なく労働収入が多いほど、サイドFIRE達成のために必要な資産額は少額となります。年間の生活費が200万円で労働収入が年間150万円の場合、約1,666万円の資産があればサイドFIREが可能です。

一方で、年間の生活費が400万円で労働収入が年間50万円の場合は、サイドFIRE達成に1億1,667万円もの資産が必要となります。一言にサイドFIREといっても、生活水準や労働水準によって必要となる資産額はまったく異なることに注意が必要です。

ただし、上記のシミュレーションは年利3%で運用した場合が前提となります。実際の運用成果は投資する商品やタイミングによって異なることを覚えておきましょう。

また、老後はアルバイトや副業での労働収入の代わりに年金をもらうことになります。年金受給額は人によって異なるため、実際にサイドFIREする際には老後にもらえる年金額も把握しておきましょう。

資産準備のポイント

サイドFIRE達成に向けて必要となる資産額の目安を確認しましたが、資産準備にあたって気を付けるべきことはあるのでしょうか?サイドFIRE達成に向けた資産準備のポイントを解説します。

できるだけ支出を抑える

サイドFIRE達成に向けては、節約が重要です。特に、固定費を節約できないか検討してみましょう。節約を検討したい主な固定費は以下のとおりです。

- 携帯利用料金

- サブスクリプションサービス(動画や音楽などの定額制配信サービス)

- 保険料

サブスクリプションサービスの解約忘れにより、不要な支払いが続いているケースもあります。クレジットカードの明細などを確認してみてください。月に5,000円の固定費を節約できれば、年間で6万円、10年間で60万円もの節約が可能です。

また、生活費を減らせればサイドFIRE達成のために必要な資産額も少なくなります。サイドFIREを目指す人は、固定費の見直しを検討しましょう。

副業を行う

サイドFIREをできるだけ早く達成したい人は、副業にチャレンジしてみることも一つの手です。毎月5万円の副業収入があれば、年間で60万円・10年間で600万円を貯められます。クラウドソーシングサービスなどで、自分の得意なことや好きなことを活かすという方法も考えられます。また、サイドFIRE達成後の労働収入として、副業を視野に入れてみるのもいいでしょう。

資産運用でお金を増やす

貯めたお金は、資産運用で増やしましょう。毎月5万円を貯金した場合(お金は増えないとする)と年利3%で運用した場合の、資産額の推移は以下のとおりです。

貯金を続けた場合と資産運用をした場合とでは、20年後に約442万円もの差があります。一般的に、資産運用は早く始めるほど効果を得やすいとされています。また、サイドFIREは資産運用による不労所得を前提としているため、サイドFIRE達成前から資産運用に慣れておくことも重要なため、資産運用に目を向けてみるのもいいでしょう。

資産準備を始めてみよう

サイドFIREの概要や必要となる資産額、資産準備のポイントを紹介しました。サイドFIREは、生活費や労働収入の水準によって達成の難易度が大きく異なります。

そのため、生活水準を抑えられれば比較的少額の資産でもサイドFIREが可能です。もっと自由に暮らしたい人や趣味などのやりたいことがある人は、今から資産準備をはじめ、サイドFIREを検討してみるのはいかがでしょうか。

※本コンテンツは執筆時点(2023年6月)の情報に基づき作成しております。

サイドFIREを見据えた将来資金の蓄え方については、お金のプロに相談してみてはいかがでしょうか?

DMG2306-0213