「円安・円高」はなぜ起こる? 意外と知らない為替について、あらためて学ぼう

記事公開日:2023年12月4日 / 最終更新日:2025年7月31日

近年は「物価の高騰」に関連した話題を見聞きすることが多くなりました。

物価高騰の要因の1つには「円相場の変動」がありました。この記事では、「円安・円高」をはじめとした、為替についての用語や基礎知識についてご紹介します。

目次

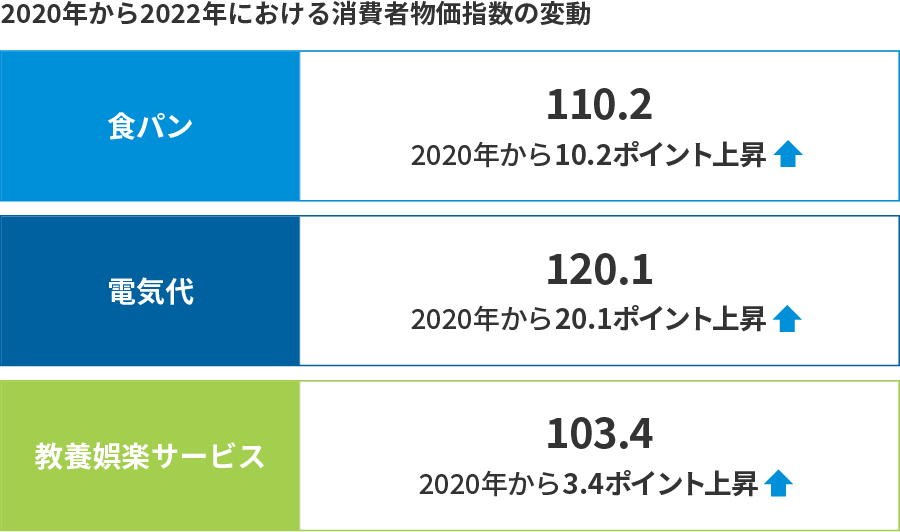

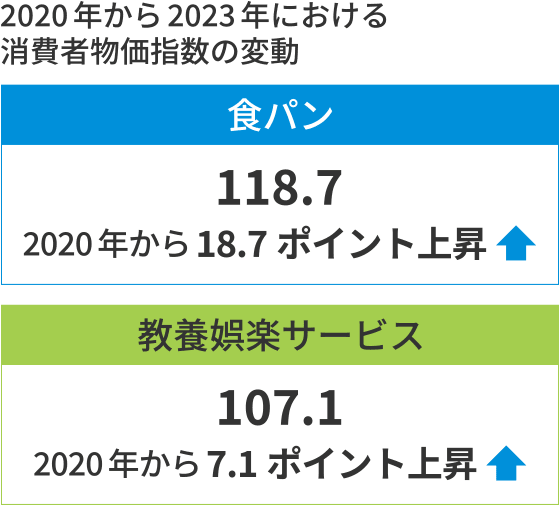

消費者物価指数でみる「物価上昇」

昨今、日常のさまざまなシーンで物価上昇を感じた方も多いのではないでしょうか。2020年から2023年の消費者物価指数(消費者が購入する商品やサービスの価格の動きをポイントで示したもの)を見てみると、ジャンルを問わず、商品・サービスのポイントが上昇していたことがわかります。

※出典:総務省統計局ホームページ「2020年基準消費者物価指数」より算出

地域「全国」、時間軸「2023年」の指数を抜粋して作成

食パンの物価指数は18.7ポイント上昇しており、2020年における食パンの平均価格が100円だったとしたら、2023年には118円を超えていた、ということになります。こういった物価上昇の1つの要因として考えられるのが「円安」です。まずは円安の背景を知るために、「為替」の概念について学びましょう。

「為替」とは? その基本を解説

ここでは、為替についての基本情報をピックアップしてご紹介します。

為替とは?

現金でやりとりせずに支払いを行うための方法が「為替」です。海外の映画などでよく登場するアイテム「小切手」。この小切手も為替の一種です。他にも、証書や手形、現代では銀行振り込みやキャッシュレス決済などが為替取引の一部となります。

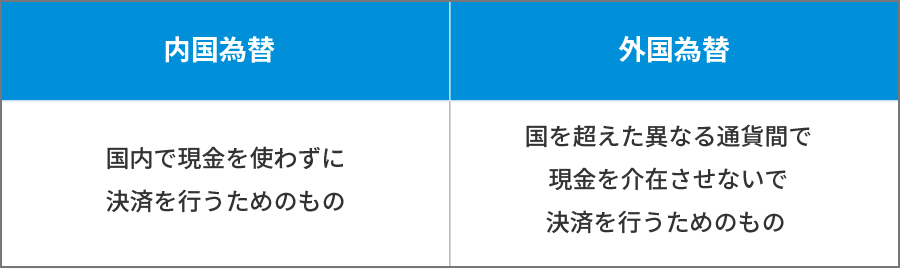

国を超えた為替のやりとりにまつわる基本ワード

為替は、大きく2種類に分けられます。

また、国内外の為替のやりとりについての市場も分かれており、外国為替を用いて資金のやり取りを行う場のことを「外国為替市場」、円と外国通貨の交換比率を「為替レート(外国為替相場)」(※1)といいます。為替レートの変動は、需要(買いたい量)と供給(売りたい量)のバランスで決まります(※2)。

※1 出典:金融広報中央委員会ウェブサイト「外国為替(市場)とは」

※2 出典:日本銀行ホームページ「為替相場(為替レート)とは何ですか?」

意外と知らない、「円安・円高」の基礎知識

食費や光熱費、各種サービスなど、暮らしのさまざまな分野に影響を与えているのが為替レートです。ニュースなどでは「為替が円安(円高)になった」と報道されますが、「円安・円高」によって、どのような影響があるのか確認していきましょう。

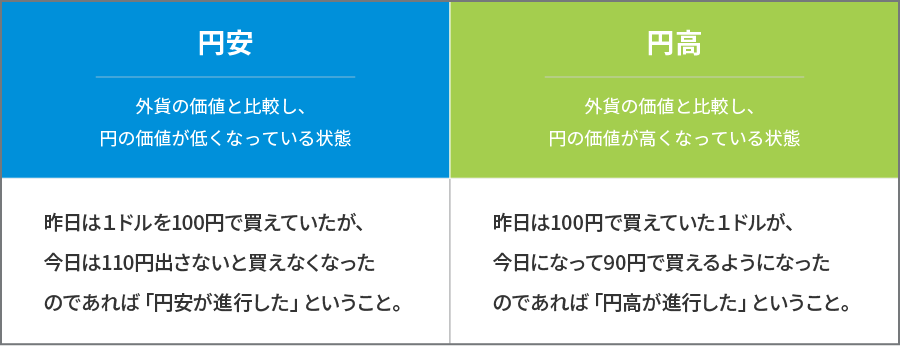

円安・円高の定義とは

まずは、円安と円高という、言葉の定義を知っておきましょう。

通貨の価格は、欲しいと思う人が多いほど、つまり需要が高まるほど高くなります。また、需要が減退すれば、通貨の価値は低くなります。

円高といわれると、語感的に「円高の時に輸入商品を買うと高くなる」とイメージしてしまう人も多いかもしれませんが、実は逆。「円高の時に輸入商品を買った方が安い」と、覚えておきましょう。

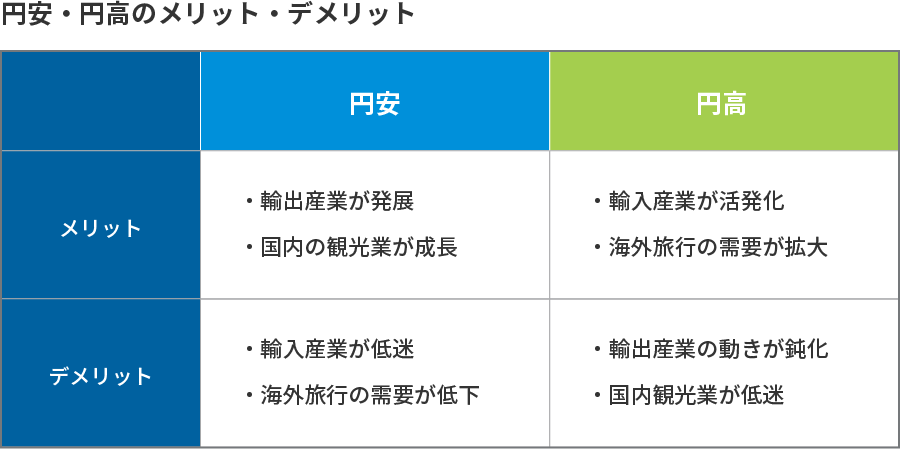

円安・円高のメリット・デメリット

円安・円高にはそれぞれメリット・デメリットがあります。それぞれについて簡単にまとめてみました。

円安・円高は、個人や経済それぞれに、さまざまな影響を与える可能性があります。

円安・円高が起きる背景には、何がある?

では、どうして円安や円高が起きるのでしょうか。その発生の要因について、解説していきます。

円安・円高が起きる要因

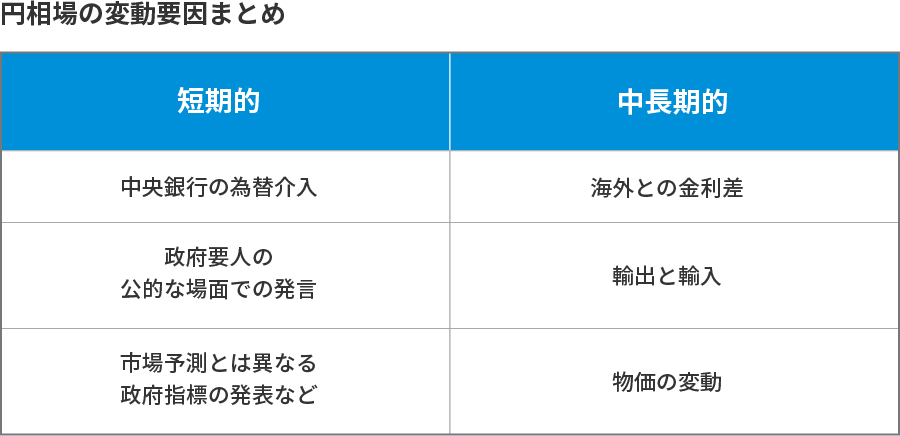

円安・円高を招く要因は、短期スパンで影響をもたらすものと、中長期スパンで影響をもたらすもの、2種類に分けることができます。

それぞれについて、詳しくみていきましょう。

(1)短いスパンで、為替相場が変動する要因

- 中央銀行の為替介入

為替介入とは、中央銀行(日本でいえば日本銀行)が外国為替市場で通貨売買を行うことを指します。どの国も、自国の通貨や為替が高値になりすぎたり、逆に安値になりすぎたりするのを避ける傾向にあります。そのため、為替相場に大きな変動が起これば、中央銀行が介入して為替相場を安定させることがあるのです。 - その他の要因

政府要人の公的な場面での発言や、市場予測とは異なる経済指標の発表などがあります。

(2)長いスパンで、為替相場が変動する要因

- 海外との金利差

一般的に金利が高くなった国の通貨は上昇し、逆に低い国の通貨は下落します。高い金利の通貨を得ることで、より多くの収入を得たい人が増えるためです。 - 輸出と輸入

例えば、日本から何かを輸出した際、代金はドルで受け取ることがあります。その受け取ったドルを日本円にするためにドルを売り、日本円を買うため、結果として日本円の需要が高まります。これが円高の要因となります。なお、円安の場合は逆の現象が起きます。 - 物価の変動

仮に日本でインフレが続き、海外でデフレが続いた場合には、相対的に円安となります。円高はその逆です。

今後の為替動向に関する注意点

円相場の変動は、金利差や輸出入など海外との相関関係によって起こることを紐解いてきました。2022年から2023年にかけて円安が進行していましたが、2025年以降はどうなっていくのでしょうか。

・日本とアメリカの金利差が縮小か?

日本は、2023年4月に就任した植田日銀総裁により従来の異次元金融緩和から金融正常化(金利のある世界)へ大きく方向転換し、物価と賃金動向などを見ながら小幅に利上げをするようになりました。逆に、アメリカのFRB (Federal Reserve Board:日本でいうところの日本銀行の役割を担う、アメリカの中央銀行制度の最高意思決定機関)は、インフレの動向を見ながら利下げの方向に動き出しています。そのため、日本とアメリカの金利差は縮小する方向にあり、その金利差に着目すれば、円高ドル安になる可能性が高くなっていると思われます。

・日本を取り巻く政治リスク

2025年2月にアメリカでトランプ氏が大統領に就任したことにより、米中関係を中心に世界的に政治の不確実性が高まっていると思われます。政府要人の発言は、短期的に為替相場に影響を与える要因になりますので、今後も注視しておく必要があるでしょう。

円安・円高と上手に付き合っていく方法とは

ここまでみてきた通り、円(為替)相場というのはとても流動的です。特に円安は私たちの生活に直接的な影響を及ぼすため、備えの意識を持つことは重要でしょう。最後に、円安・円高と上手に付き合っていくための方法をご紹介します。

外貨の特徴を生かした資産形成も視野に

為替はさまざまな国の通貨と取引されており、通貨ごとに為替レートは異なります。そのため、さまざまな通貨を分散して保有することで、為替変動によるリスクのコントロールが目指せるでしょう。日本円を、USドルやユーロ、豪ドルなどの外貨に換えて運用する金融商品を「外貨建金融商品」といいます。主な外貨建金融商品の種類と特徴をみていきましょう。

外貨預金

円をその時の為替レートで換算して、USドルやユーロなどの外貨で預金することです。預金後、もし円安が進行した場合、外国の通貨から円に戻して引き出すことで、元の預金額より利益を増やすことが期待できます。この利益を「為替差益」と呼びます。一方、円高の際に、預金を円で引き出すと「為替差損」が生じる可能性があります。基本的に運用方法は円預金と変わりませんが、円と外貨を交換する際には為替手数料がかかること、そして預金保険制度の対象外であることは覚えておきましょう。

外貨建MMF

外国の法律に基づいて設定された投資信託のことを指します。投資信託であるため元本保証はありませんが、満期や途中換金の制約がないため、いつでも手軽に購入・換金できることが特徴です。なお、外貨投資のため為替リスクがあります。

FX(外国為替証拠金取引)

証拠金(レバレッジ)として少額を預け、2つの国の通貨の為替相場を予測して売買を行うことです。一般的な外貨投資では円安に動かなければ為替差益を得にくいことがありますが、FXであれば円高に動いても為替差益を得られる可能性があります。実際の資金(証拠金)の何倍もの取引が可能であるため、大きな利益が期待できる反面、大きな損失が出るおそれもあります。

外貨建保険

外貨で保険料を支払い、保険金や年金、解約返戻金を外貨で受け取る保険*です。日本よりも金利が高い国の通貨で契約した場合、同額の保障の保険料を円建保険**に比べて低く抑えることができる傾向があります。外貨建保険で受け取った満期金や年金、あるいは解約返戻金等を円に交換する際、購入時よりもが円安になっていたら為替差益を得ることができますが、タイミングによっては支払った保険料より受け取る金額のほうが少ない場合も考えられます。

*円入金特約などや円支払特約を付加することで、円換算した額で保険料の支払いや満期金などの受け取りができる場合もあります。

** 日本円で保険料を支払い、保険金や年金、解約払戻金などを日本円で受け取る保険商品。

円安・円高に関する知識を身につけ、早め早めの対策を

この記事を参考に、為替に関する知識を深め、日々変動する円相場への対策を講じてみてはいかがでしょうか。円安や円高の波に備えて、早め早めに対策を検討することで、将来への不安を取り除くことにもつながるかもしれません。「興味はあるけど少し不安」という方は、情報収集も兼ねて、専門家へ相談してみるのも選択肢の1つでしょう。

※本コンテンツは一般的な情報提供を目的とするものであり、特定商品・サービスに関して、何らかの推奨・勧誘も目的とするものではありません。

おすすめ記事

ご負担いただく費用とリスクについて(生命保険の留意事項)

生命保険にかかる主な費用とリスクは以下のとおりです。ご負担いただく費用やその料率およびリスクの内容は、商品によって異なりますので、詳しくは各商品の「パンフレット」「ご契約に際しての重要事項(契約概要・注意喚起情報)」「ご契約のしおり・約款」などでご確認ください。

●生命保険をご契約された場合、主に次のような費用をご負担いただきます。

| 保険関係費用 |

保険契約の締結・維持に必要な費用および死亡保障などに必要な費用 |

| 運用関係費用 |

投資信託の信託報酬や信託事務の諸費用など、特別勘定の運用により発生する費用 |

| 解約控除 |

解約時や減額時などに、経過年月数に応じて積立金額などから控除する費用 |

※上記に加え、外貨建保険については、通貨交換時に為替手数料をご負担いただきます。また、外貨によりお払込みまたはお受取りいただく際は、金融機関所定の手数料(リフティングチャージなど)をご負担いただく場合があります。

※ご負担いただく費用の合計額は、上記を足し合わせた金額となります。

●生命保険には商品の種類によって主に次のようなリスクがあります。

| 価格変動リスク |

変額保険など、国内外の株式・債券などで運用を行い、その運用実績に応じて積立金額などが増減する商品では、株価や債券価格、為替の変動などにより、積立金額や将来の年金額、解約返戻金額などが既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |

| 為替リスク |

外貨建の商品では、為替レートの変動により、受取時における保険金の円換算額が、契約時における保険金の円換算額や既払込保険料の円換算額を下回ることがあり、損失が生じるおそれがあります。 |

| 金利変動リスク | 商品によっては、運用対象となっている資産(債券など)の市場金利に応じた価値を解約返戻金に反映させるしくみになっています。そのため、解約時の市場金利の変動によっては、解約返戻金が減少し、既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |

引受保険会社:メットライフ生命保険株式会社

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2409-0007

保険のご相談

お電話でのご相談

0120-026-000

月~土 9:00~18:00 (年末年始および祝日を除く)