「億り人」に近づける?効率的な資産運用のコツとは

作成日:2023/8/30 更新日:2025/7/17

「億り人(おくりびと)」とは、資産運用で1億円以上の金融資産を築いた人を指す言葉です。

1億円を手にしたら、あなたは何がしたいですか?「マイカーを買う」、「憧れの海外旅行へ」、「自己研鑽に使いたい」、「老後に備える」など、さまざまな使い道が思い浮かんだのではないでしょうか。

しかし、やみくもに資産形成を行っても、いきなり億り人になるのは難しい可能性が高いでしょう。そこで今回は億り人に一歩近づくための効率的な資産運用のコツをご紹介します。

目次

億り人に近づくために押さえておきたいポイント

貯蓄や投資などの方法で資産形成をしている人のなかには、「思うように収益が増えない」と悩んでいる人もいるかもしれません。

資産形成の方法は選択肢がとても多く、専業の投資家が選ぶ手法もさまざまです。もし、知識不足や曖昧な理解のまま、自己流で資産形成を行っているとしたら思わぬ落とし穴や損失に直面する可能性もあります。

とはいえ、仕事や家事、育児などで毎日忙しく過ごしている人は、資産形成に関する情報収集などに膨大な時間を割くことは難しいかもしれません。そこで、まずは貯蓄や投資が継続できるように、効率的な資産形成の実現を目指せるシステムを作りましょう。

支出、貯蓄、投資をシステム化

毎月の給与と照らし合わせながら、今月の支出分や貯蓄、資産形成に回す金額を計算するのは大変なストレスです。そこで、家計簿を自動化したり、お金を使い道ごとに自動で振り分けたりするなど、システム化を取り入れ、支出、貯蓄、投資に関するストレスを軽減していきましょう。

支出の見える化

手軽な家計簿アプリなどを活用して、日々の支出を「見える化」して把握しましょう。そこから貯蓄分を引けば、家計に影響のない範囲での投資額を算出することができます。支出が減れば、当然、投資に回せるお金を増やせるのです。

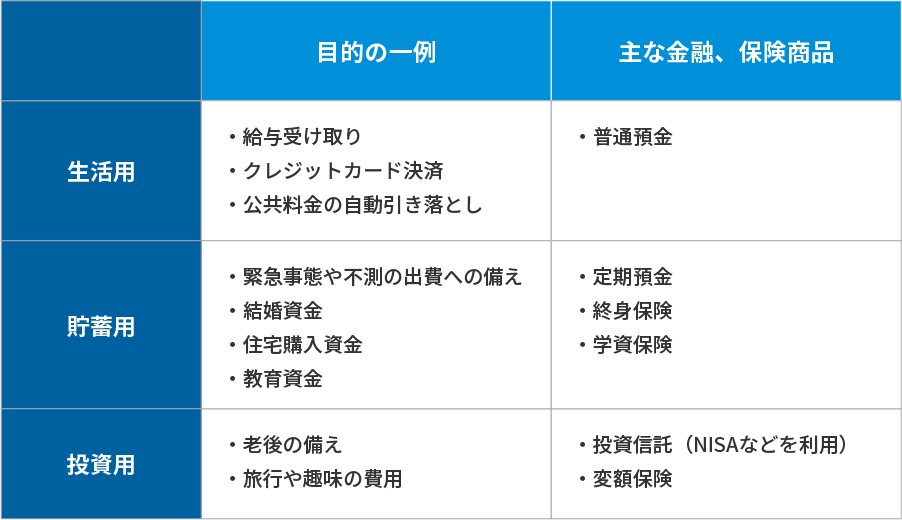

目的別に口座を使い分ける

給与受け取り用の銀行口座しか持っていない、という方も多いのではないでしょうか。毎月の給与から必要に応じて少しずつ引き出す、ということを繰り返してしまうと、お金の管理はままなりません。

そこで、「生活用」「貯蓄用」「投資用」のように複数の口座を使い分けましょう。

「生活用」口座に給与が振り込まれたら、「貯蓄用」「投資用」それぞれの口座へ自動的にお金が振り分けられるように設定します。そうすると、「生活用」に残ったお金でやりくりする習慣がつくようになり、あまりストレスを感じずに貯蓄や資産運用が実践できるようになります。

貯蓄や資産運用が継続できるようなシステムを作った後は、お金を育てることにも意識を向けたいものです。リスクを抑えながら安定的なリターンを期待できる「分散」、「積立」、「長期」のポイントをおさえつつ、よりよい資産形成を目指しましょう。

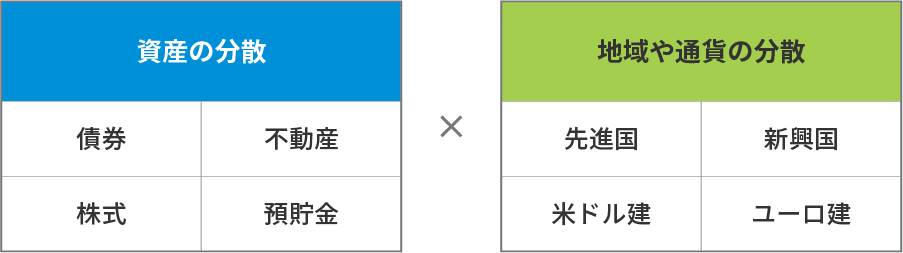

分散投資

「分散投資」とは、投資先を一つに限定せず、複数の投資先に投資する方法です。具体的には、「資産の分散」や「地域や通貨の分散」などがあり、その掛け算で多様な分散投資先があります。

資産の分散

「資産の分散」とは、株式、債券、投資信託など、特徴の異なる複数の金融商品を組み合わせること。例えば株式が上がれば債券が下がるなど、異なる値動きをする資産や銘柄を組み合わせて投資することで、リスク軽減が期待できます。

地域の分散

国内と国外、あるいは国外でも先進国と新興国のように、複数の地域や通貨の金融商品を組み合わせることを「地域の分散」といいます。資産や銘柄を特定の地域に集中させないことで、急な暴落があっても他の地域の資産や銘柄でカバーすることが期待できます。

時間の分散

投資するタイミング(時間)を分散するというテクニックが「時間の分散」です。金融商品は、その性質に応じてさまざまな値動きをするため、ときには急騰や暴落により大きく値動きすることがあります。投資タイミングを複数回に分けることで、その影響を和らげることができます。

積立投資

積立投資とは、一定の期間、定期的に同じ銘柄に少額をコツコツと投資していく方法です。株式や投資信託などさまざまな投資方法が選べます。少額かつ定期的な投資を行うため、初心者でも取り入れやすく、時期による値動きの影響を受けにくいので「時間の分散」の手法にも適っています。一度の投資額を100円からなど少額で始められるものもあり、無理なく投資を続けやすいというメリットもあります。

長期投資

長期にわたって金融商品を保有し続ける「長期投資」。長期投資において、大きなメリットとなるのが「複利」です。複利とは、元本だけでなく利子も運用し、その利子にも利子がつくこと。投資期間が長ければ長いほど、複利効果も大きくなる傾向にあります。また、短期間の値動きに合わせて売買を繰り返す短期投資に比べて、じっくりと金融商品を保有する長期投資はリスクを軽減する効果があるといわれています。

億り人を目指すなら、自分に合った資産運用方法を

資産運用方法を検討する際、大切なのは「自分に合った方法」を選ぶことです。トレンドの金融商品や金利だけを見て飛びついても、自分に合っていなくては長続きしません。資産形成の方法を選ぶ際は、次の点を冷静に検討しましょう。

目的と計画を考える

資産運用をするにあたって、「なぜ資産運用をするのか」を考えることはとても大切です。例えば「豊かな老後を送りたい」「万が一に備えたい」「マイホームを建てたい」など、資産形成の目的は人によってさまざまでしょう。

また、自身のライフステージのこともあわせて考慮しましょう。特に家族がいる場合には、ライフステージの変化によって生活に必要なお金や目標とする金額が変わります。そういった自身のライフイベントも踏まえて、資産運用の目的と計画を設定しましょう。

金融商品の比較

次に、金融商品の特徴を把握・比較してみましょう。金融商品には元本が減らないかどうかを示す「安全性」と、期待される収益の大きさを示す「収益性」、そしてお金の引き出しやすさを示す「流動性」という3つの基準があります。

3つの基準を兼ね備えた金融商品はありません。安全性と収益性、収益性と流動性は両立が難しい関係であること、そして流動性と安全性は併存できる関係であることを覚えておきましょう。

各商品にはそれぞれメリットやデメリットがあります。商品ごとの特徴と、自身の目的を照らし合わせることで、自分に合った資産形成方法を選びやすくなるはずです。

攻めの姿勢で資産形成を行いたい人は、リスクが高く投機的性格が強い短期売買による株式投資や、レバレッジを大きくとったFXといった運用方法を選ぶのも一つの手でしょう。また、できるだけリスクを抑えつつ資産を形成するという方法もあります。

金融商品を選ぶ際は、自分の家計や預貯金、ライフステージ、性格などと照らし合わせて、じっくり検討することが大切です。ここでは、各商品にはどのようなリスクやリターンがあるのか、その特徴をご紹介します。

株式投資

株式投資は、株式会社に出資して利益を得る方法です。主なメリットとして、株価が値上がりしたことによる値上がり益、会社の利益の配当、自社のサービスや商品の提供が受けられる株主優待があげられます。デメリットとして、株価値下がりによる元本割れリスクがある点などがあります。

投資信託

投資信託は、多くの投資家から集めた資金を専門の運用者(委託会社)が株や債券などに分散投資をして、その成果を投資家に還元する金融商品です。価格変動リスクや信用リスクなどがあり元本割れする場合があります。

資産形成機能もある保険商品

資産を増やすという観点で意外と知られていないのが、資産運用もできる保険の存在です。他の金融商品と違って保険の機能があるため、保障を受けつつ資産形成を行えます。代表的な商品として変額保険があります。変額保険とは、運用実績に基づいて死亡・高度障害保険金や解約返戻金が変動するタイプの保険です。支払った保険料を株式や債券などで運用し、その実績により変動保険金がマイナスになっても、基本保険金額は最低保証されます。ただし、解約返戻金に最低保証はありません。

金融機関の比較

最後に、金融商品を購入する場所を選びます。金融商品は、銀行、証券会社、保険会社の窓口のほか、インターネット経由でも購入できます。ここで注意したいのは、「自身が望むサービスが提供されているか、手数料は安いかなど、運用後のサポート面やコスト面を考えて選ぶ」ことです。資産運用はある程度、期間がかかる場合がほとんどです。そのため信頼できる金融機関から購入するようにしましょう。

ポイントを押さえて、あなたも億り人に

投資は継続することで、より効果を期待できるものです。お金がなくなってしまっては投資を継続することができないばかりか、生活に影響が出てしまいます。きちんと金融商品の特徴を理解し、目的に応じた商品を選ぶことが、億り人に近づくための第一歩といえるかもしれません。

※本コンテンツは一般的な情報提供を目的とするものであり、特定商品・サービスに関して、何らかの推奨・勧誘も目的とするものではありません。

より効率的な資産形成を目指したい方は、お金のプロに相談してみてはいかがでしょうか?

ご負担いただく費用とリスクについて(生命保険の留意事項)

生命保険にかかる主な費用とリスクは以下のとおりです。ご負担いただく費用やその料率およびリスクの内容は、商品によって異なりますので、詳しくは各商品の「パンフレット」「ご契約に際しての重要事項(契約概要・注意喚起情報)」「ご契約のしおり・約款」などでご確認ください。

●生命保険をご契約された場合、主に次のような費用をご負担いただきます。

| 保険関係費用 |

保険契約の締結・維持に必要な費用および死亡保障などに必要な費用 |

| 運用関係費用 |

投資信託の信託報酬や信託事務の諸費用など、特別勘定の運用により発生する費用 |

| 解約控除 |

解約時や減額時などに、経過年月数に応じて積立金額などから控除する費用 |

※上記に加え、外貨建保険については、通貨交換時に為替手数料をご負担いただきます。また、外貨によりお払込み、またはお受取りいただく際は、金融機関所定の手数料(リフティングチャージなど)をご負担いただく場合があります。

※ご負担いただく費用の合計額は、上記を足し合わせた金額となります。

●生命保険には商品の種類によって主に次のようなリスクがあります。

| 価格変動リスク |

変額保険など、国内外の株式・債券などで運用を行い、その運用実績に応じて積立金額などが増減する商品では、株価や債券価格、為替の変動などにより、積立金額や将来の年金額、解約返戻金額などが既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |

| 為替リスク |

外貨建の商品では、為替レートの変動により、受取時における保険金の円換算額が、契約時における保険金の円換算額や既払込保険料の円換算額を下回ることがあり、損失が生じるおそれがあります。 |

| 金利変動リスク |

商品によっては、運用対象となっている資産(債券など)の市場金利に応じた価値を解約返戻金に反映させる仕組みになっています。そのため、解約時の市場金利の変動によっては、解約返戻金が減少し、既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |

引受保険会社:メットライフ生命保険株式会社

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2507-0004

お電話でのご相談

0120-026-000

月~土 9:00~18:00 (年末年始および祝日を除く)