お金を増やすコツは時間を味方につけること!人生の選択肢を広げる方法をご紹介

作成日:2023/7/25 更新日:2025/7/24

将来や老後に向けての資産は、多ければ多い方が良いと思っている人はたくさんいることでしょう。しかし、そう考えているだけでは効率的に増やしていくことは難しそうです。実際に資産を増やすための行動について、みなさんはどれくらい知っているでしょうか?

今の時代、さまざまな資産形成方法が存在します。では、どのような方法を選べばよいのでしょうか。今回は、今から始められる資産形成のコツをご紹介します。

目次

貯金だけでも大丈夫?

かつて、銀行にお金を預けているだけで資産を増やしやすかったのは、金利が今よりも高水準で推移していたためです。

例えば、1991年の定期預金の金利は、5.78%(※1)でした。100万円を1年預けたとすると、104万6,066円(※2)になっていました。

しかし、現在は銀行にお金を預けているだけでは、資産を大きく増やすことは難しいといわれています。2025年の定期預金の金利は0.26%(※3)です。100万円を1年預けたとすると、100万2,072円(※4)になります。

1990年代と比べると、銀行にお金を預けるだけでは資産を増やしづらい状況になっていることが分かります。

資産形成はリスクがある?リスクを抑えながら資産形成を始めるコツ

資産形成のための選択肢にはどんなものがあるでしょうか。

多くの人が選択するようになっていることの一つに投資があります。投資未経験の方の中には、投資によって資産をなくしてしまうのではないかとリスク面を気にされる方もいるかもしれません。もちろん投資にはリスクがあるのは事実です。しかしリスクを低減できる傾向がある方法があります。それは「長期」「積立」「分散」の3原則を理解することです。

それぞれを項目に分けて説明します。

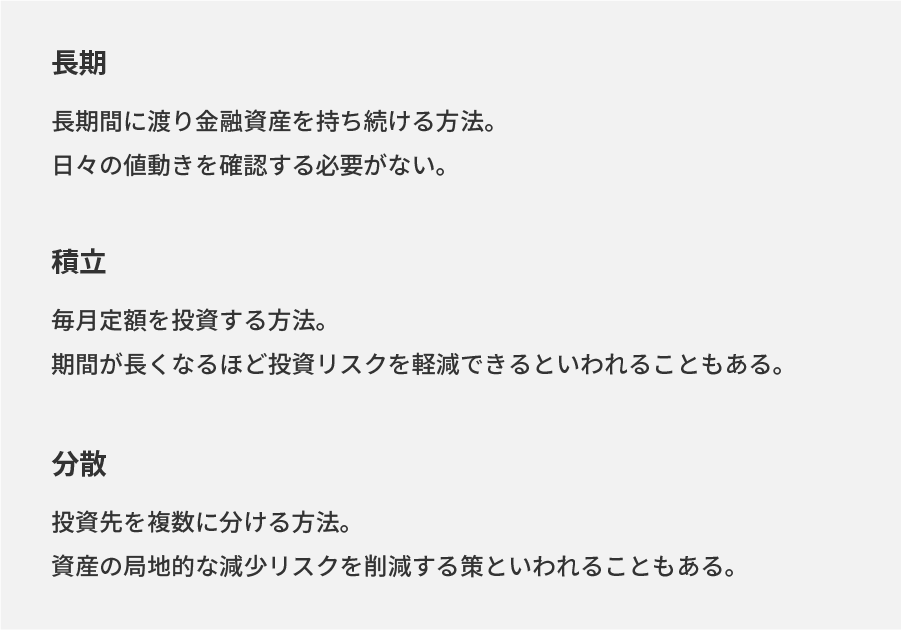

「長期」

投資未経験の方は、投資に対して日々のチャートを注視し変動に合わせて絶えず売買を繰り返すというイメージを持つ方もいます。

もちろん、そういった投資方法もありますが、長期間に渡り金融資産を持ち続けることでリスクを減らせる可能性があります。

長期投資であれば日々の値動きを確認する必要はありません。また後述する複利効果も期待できるので、資産を増やすことができるかもしれません。

「積立」

積立とは段階的に少しずつ金融商品を購入していく方法です。

投資信託を購入する際の一口あたりの値段のことを「基準価額」といいます。積立投資では、基準価額が下がると購入する数量が増え、反対に価格が高いときには購入数量が減ります。このため、長期的には購入単価が平準化され、期間が長くなればなるほど投資のリスクを軽減できるといわれています。

「分散」

投資のリスクを減少させるためには「分散」を意識することも重要です。例えば「長期」「積立」で一つの金融商品のみを購入していた場合、その商品の価値が急落すると大きな痛手を受けてしまいます。

「分散」はその名の通り、投資先を複数に分ける方法です。金融商品には国内株式、国外株式、通貨などさまざまな種類があります。また、これらの中にも多くの選択肢があります。

「分散」は、資産の局地的な減少リスクを削減する策とも言われています。

資産形成って始めるのが早い方が良いってホント?

「長期」「積立」「分散」の3原則を理解すれば、資産を減少させてしまうリスクは可能なかぎり抑えられるといえます。さて、資産形成は早ければ早いほどメリットが大きくなるといわれているのは、なぜでしょうか。

その理由は「長期」の項で触れた「複利」による効果です。

金融商品には金利があり、投資した金額に応じて利子を得ることができます。定期的に得ることができる利子をさらに投資に組み込むのが複利です。

複利は雪だるまに例えるとわかりやすいです。

もともとの投資した金額=元本は最初につくる雪だるまです。雪だるまは雪の上を転がせば転がすほどにどんどんと大きくなっていきます。この大きくなっていく部分が複利です。最初のうちの複利は小さいかもしれませんが、時間をかければかけるほどに成長していきます。

つまり、資産形成の開始が早ければ早いほど、複利によって得られる利益を大きくすることができるのです。

20年でこれだけ差がつく! 時間を味方にする複利のメリット

具体的な例を用いて複利効果について紹介をします。

元本100万円、年利3%で20年間運用したとします。

複利と比較される投資方法として、利息を投資に組み込まない単利という投資方法もあります。両者でどの程度の違いが出るのかと言えば、複利の場合は180万6,111円、単利の場合は160万円という運用結果となります。

このように複利の方が約20万円も資産が大きくなっていることがわかります。

複利をあまり意識せずに投資をするという人もいますが、10年20年30年と投資で資産形成を考える場合には、結果的に大きな差が生まれます。時間を味方につけることが、お金を増やす重要なコツというわけです。

「長期」「積立」「分散」の基本を意識することはとても重要なことです。将来的にお金を増やしたいと思っているならば、人生の早い段階で資産形成のために投資を始めてみることも、選択肢の一つとして考慮してみるのもいいかもしれません。

※1 出典:日本銀行「定期預金の預入期間別平均金利(新規受入分)、(参考)定期預金の預入期間別平均金利(新規受入分)国内銀行(信託子会社・外銀信託を除く、2000年2月まで)」より算出。銀行預金金利定期預金1か年1991年1月~12月の平均値の小数点第3位以下を四捨五入して表記

※2,4 利息には、一律20.315%(所得税・復興特別所得税15.315%、地方税5%)の税率で、利息計算時に毎回課税されています。ここでは、税率を20.3%として、簡易計算しています。

※3 出典:日本銀行時系列統計データ検索サイト

定期預金の預入期間別平均金利

定期預金の預入期間別平均金利(新規受入分) (4) 預入金額3百万円未満

1年以上2年未満/(4)預入金額3百万円未満

年度に期種変換の上、2025年度のデータを参照

将来に向けてのお金の準備について、お金のプロがサポートいたします

DMG2507-0009