周りはすでに始めている? 20代・30代の「資産形成のリアル」

作成日:2023/8/30 更新日:2025/7/17

結婚や出産、マイホーム購入など、そう遠くない将来のライフイベントや、いつかやってくる老後の備えなど、そろそろ資産形成について本格的に考えたいと思っている人は少なくないでしょう。

自分と同年代の人はどれくらい資産形成をしているのか、気になるものですよね。そこで、こちらの記事では、20代と30代の資産形成の実態と、早期に資産形成をはじめた場合にどれほどの差がつくのか、シミュレーションした結果をご紹介します。

目次

データで知る「20代・30代の資産形成」、実態とは?

最初に、20代30代の資産形成の実態から探っていきましょう。大きく分けると2つの特徴があります。

株式・投資信託を保有する20代・30代は近年急増

近年は、株式や投資信託などで資産形成をする人が増加しており、この5年間で20・30代ともにほぼ2倍(※1)に。資産形成に向けて積極的に行動している人は少なくないようです。2024年より、NISAの非課税保有期間の無期限化や年間投資枠の拡大などの制度が拡充された(※2)ため、今後さらなる増加が予想されます。

預貯金のほかにも「投資信託」「株式」を保有

20代・30代はどんな金融商品を保有しているのでしょうか。

金融広報中央委員会が実施した調査によると、20代・30代の単身世帯は「預貯金」が最も多く9割以上、次いで「投資信託」、「株式」(※3)となっています。

また、2人以上世帯の世帯主年齢が20代・30代の場合も、預貯金が9割以上と最も多く、「積立型保険商品」、「個人年金保険」、「株式」、「投資信託」(※4)などを保有している世帯も多いようです。

金融商品の選択基準を見てみると、20代・30代の単身世帯は「利回りが良いから」の回答が最も多く、次いで「将来の値上がりが期待できるから」、「元本が保証されているから」(※5)となっています。

また、2人以上世帯を世帯主の年齢別にみると、20代は「将来の値上がりが期待できるから」、30代は「利回りが良いから」(※6)を金融商品の選択基準としても最も多く挙げています。

20代・30代からの資産形成、「方法の違い」でどれくらい差が出る?

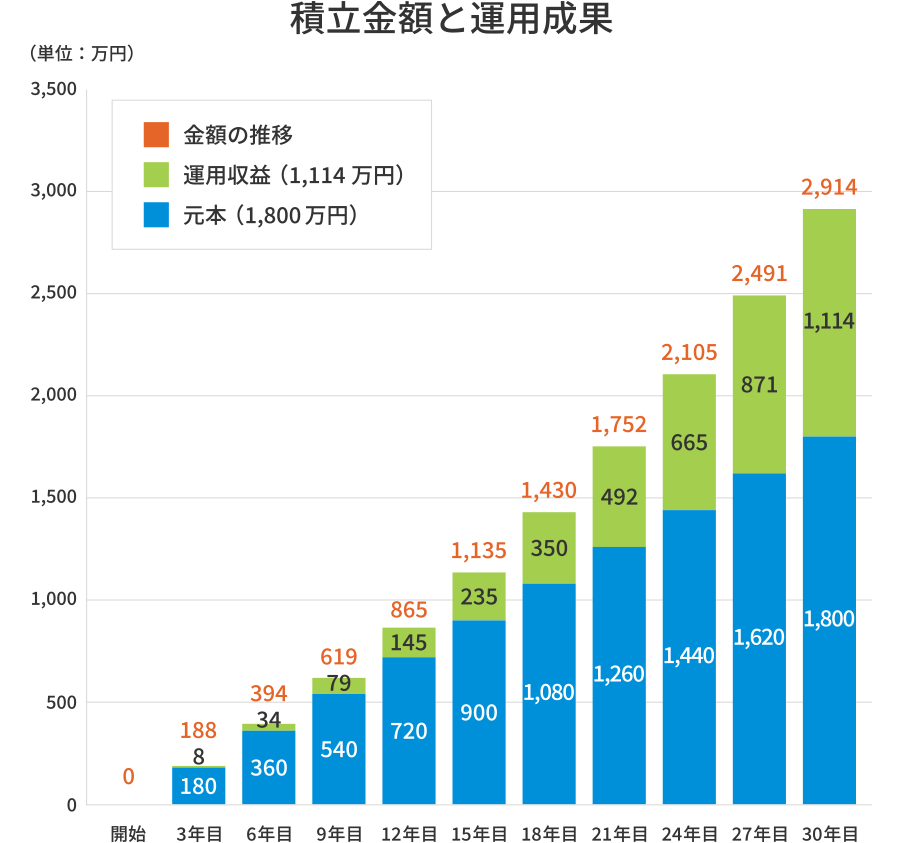

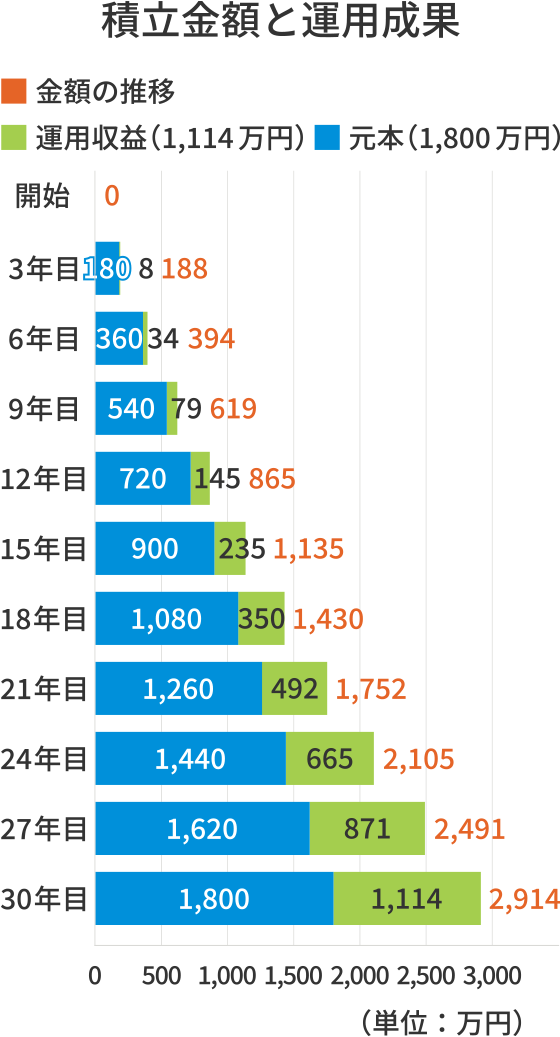

20代・30代から「貯金」で資産形成をした人と、「積立投資」で資産形成をした人とでは、将来のお金にどれくらいの差がつくのか、シミュレーションしてみましょう。

「貯金」と「積立投資」の差は1,000万円以上

今回は、毎月5万円を30年、貯金した場合と年利3%で積み立てた場合の差を計算してみました。

貯金だけで積み立てた人の資産総額は1,800万円。対して、金融商品で積み立てた人の資産総額は約2,914万円(※7)。金融商品で積み立てた方が1.6倍以上の資産総額を期待できることが分かります。

出典:金融庁ウェブサイト「つみたてシミュレーター」より算出

積立当初の資産総額に大きな違いはありません。しかし、年数を重ねれば重ねるほど、大きな差が生まれています。これだけの差が生まれる理由は、長期で積立運用することで、複利効果を最大限発揮できるから。

複利とは、運用で得た利益を再び投資に回すことで、利益が利益を生み、雪だるま式に資産が増えていく仕組みのこと。運用年数が長くなるほど、複利効果が高まるため、早めに準備を始めることが、将来に向けた資産形成の鍵となるでしょう。

ただし、実際には積立投資の利回りは、保証されていません。価格変動などのリスクが伴うため、注意が必要です。

20代・30代から資産形成を始めるメリットとは?

資産形成の実態やシミュレーションを通して、早期の資産形成の重要性を実感している人も多いかもしれません。あらためて、20代・30代から資産形成をはじめるメリットを3つに整理してみましょう。

1.早期のスタートで「複利効果」を享受できる

長期にわたる資産形成は、年を追うごとに複利の効果によって、運用する元本そのものを少しずつ増やせることが大きなメリットになります。

特に積立投資は、長期で運用することで利益が大きくなると考えられています。20代・30代からの運用を始めれば、時間を味方につけることができるので、複利効果をしっかりと享受できる可能性が高まると言えるでしょう。

2.積立投資で資産形成を習慣化

毎月一定額を積み立てることで、資産形成の習慣化が目指せます。習慣化を実現させるポイントは、毎月貯金するような感覚を持つこと。一度決めた金額を変えず、自動的に口座からお金が引き落とされ、積み立てられていく仕組みをつくってしまえば、売買のタイミングで悩む必要もなくなります。

積立投資は習慣化しやすいので、長期投資に向いていると考えられています。若いうちから資産形成を仕組み化することで、余計なストレスなくお金を増やせるはずです。

3.20代・30代なら値下がりしても回復を待つ余裕がある

元本が保証されていないタイプの投資商品は、経済や市場の影響を受けて価格が上下します。元本を下回るケースも起こり得るため、想定していた利益に結びつかない可能性もあるでしょう。もし世界的に株価が暴落した「リーマン・ショック」のようなことが起きれば、資産が大きく目減りしてしまう恐れがあります。

ただし、一時的に資産が目減りしたとしても、10年20年というスパンで経済の回復を待つことができるのも20代・30代ならではのアドバンテージ。もし老後の備えを目的に、早いうちから資産形成をスタートするのであれば、その時々の価格変動などに一喜一憂せず、長期的な目線で資産形成を継続できるゆとりが生まれやすいでしょう。

20代・30代からの資産形成で将来にゆとりを

若いうちから資産形成をはじめる一番のメリットは、時間を味方にできること。毎月の金額は少なくても、長い年数をかけて運用することで、元本を超える利益を手にできる可能性もあります。

将来のゆとりある生活を目指して、まずは資産形成をコツコツと継続できる仕組みと習慣をつくることからはじめてみてはいかがでしょうか。

※1 出典:一般社団法人投資信託協会「つみけんTargets」より算出

※2 出典:金融庁ウェブサイト「NISAを知る」

※3、5 出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和5年調査結果」

※4、6 出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和5年調査結果」

※7 出典:金融庁ウェブサイト「つみたてシミュレーター」より算出

資産形成を継続できる仕組みづくりについては、お金のプロにご相談ください

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2507-0005

お電話でのご相談

0120-026-000

月~土 9:00~18:00 (年末年始および祝日を除く)