ゼロから資産形成を始めたい方へ~押さえておきたい4つのこと~

作成日:2023/8/30 更新日:2025/5/29

「人生100年時代」を迎えるといわれる今、老後の資産や生活に関する不安を感じている人もいるのではないでしょうか。なかには、将来に備えて資産形成を始めたいと思っているものの、なにから手をつければいいのか分からないという人もいるかもしれません。

資産形成のスタートラインに立つためには、まずお金に関する基礎知識を身につけることが大切です。今回は、ゼロから資産形成を始めたい人に向けて、「これだけは押さえておきたい」という4つのことをご紹介します。

目次

資産形成が大切な理由

なぜ資産形成は大切なのでしょうか?その理由は2つあります。

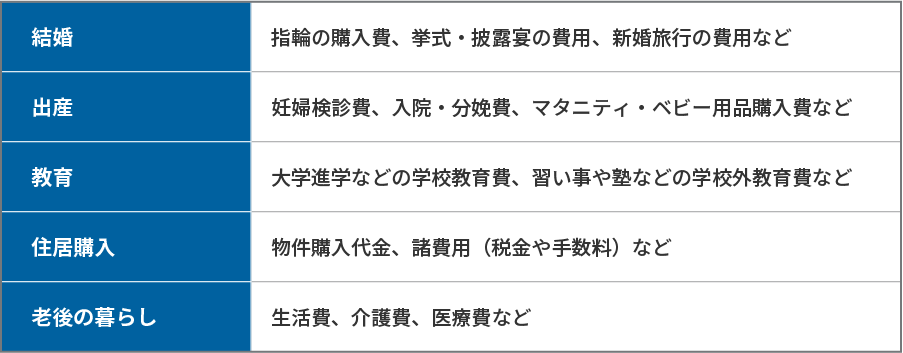

将来のライフイベントに備えるため

人の一生にはさまざまなライフイベントがあります。それらのイベントには、まとまった資金が必要となる場合も多く、資産形成を行うことは将来へ備えるためともいえるでしょう。

主なライフイベントと出費項目は下記のようなものが挙げられます。

預貯金だけではお金を増やせないから

かつては銀行にお金を預けておけば自然にお金が増えていく時代がありました。しかし、超低金利時代といわれる現在、預貯金だけではお金を増やすのは難しくなっています。

1991年の定期預金の金利は5.78%(※1)、100万円を1年預けたとすると104万6,066円(※2)になっていました。対して2024年の定期預金の金利は0.11%(※3)。100万円を1年預けたとしても100万876円(※4)になるため、預貯金だけではお金を増やしづらい状況になっていることが分かります。

資産形成で押さえておきたい4つのこと

資産形成を始める前には、どんなことを知っておくべきなのでしょうか?ゼロから資産形成をスタートするなら、押さえておきたい4つの基礎知識をご紹介します。

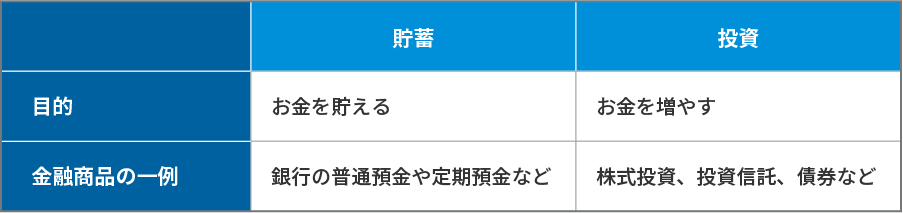

1.貯蓄と投資の違い

お金を貯えることが目的の「貯蓄」に対して、「投資」の目的はお金を増やすこと。目的に応じて選ぶべき金融商品は異なります。

2.リスクとリターン

金融商品には必ず「リスク」と「リターン」があります。

リスクとリターンは表裏一体。リスクが高いほどリターンも大きい(ハイリスク・ハイリターン)、リスクが低いほどリターンも小さい(ローリスク・ローリターン)傾向があります。大きなリターンを求めると、リスクも高くなると覚えておきましょう。

3.投資のリスクを抑える3つの原則

投資には、リスクの軽減を期待できる「長期」「分散」「積立」という3つの原則があります。それぞれについて詳しくみていきましょう。

長期投資

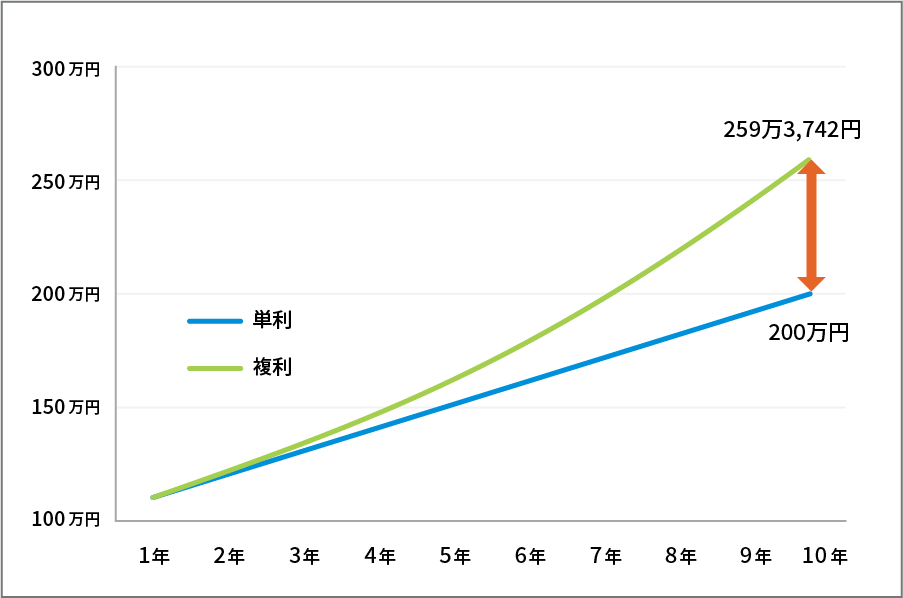

文字通り長期にわたって金融商品を保有し続けること。長期投資において、大きなメリットとなるのが「複利」です。複利とは、元本だけでなく利子も運用し、その利子にも利子がつくこと。対して、最初の元本のみに利子が付くことを「単利」といいます。

元本100万円を年利10%で10年間運用した場合のシミュレーションは以下のとおりです。

10年運用した場合、複利と単利では約60万円の差が出ており、期間が長ければ長いほど、複利が大きくなっていることが分かります。つまり運用を早く始めれば始めるほど、複利効果をより大きく期待できるのです。

分散投資

一つの商品だけで運用せず、複数の商品に投資すること。値動きが異なる商品をバラバラに買うことで、ある商品の値下がり分を別の商品の値上がり分がカバーする“利益損失の平準化”が可能に。分散投資には、資産や銘柄だけでなく地域を分けたり、時間(投資の時期、タイミング)をずらしたりする方法もあります。

積立投資

「毎月1万円」というように、継続して投資すること。まとまった資金がなくても、少額からコツコツと始めることができる投資方法です。

投資のタイミングに悩まされない点も大きな特徴です。「毎月1日に1万円分を購入する」など、自分なりのルールを決めることで、安値で買い逃してしまったり、高値で買いすぎてしまったりといったリスクを低減することができます。

4.金融商品の種類

世の中には、さまざまな金融商品が存在しており、それらの特徴を知ることも資産形成をスタートするうえでは大切です。代表的な金融商品の種類をみてみましょう。

預貯金

銀行などの金融機関にお金を預けること。銀行が破たんした場合も元本1,000万円までとその利息が保証される預金保険制度があり、安全資産ともいわれています。

債券

国や地方公共団体、民間企業などの発行元が投資家から資金を得るために発行する有価証券です。定期的に利子が支払われ、償還日になると投資金額に利子をプラスした額面金額が受け取れます。投資をする先の安全性にもよりますが、株式よりもリスクは低いといわれています。

株式

企業が発行する株式を購入することで株主となり、株価の値上がりによる売却益や、配当金、株主優待などのリターンを受け取ることができるもの。ある程度まとまった金額が必要で、また元本割れのリスクもあります。

投資信託

投資家から集めたお金を専門家が株式や債券などに投資・運用する商品のこと。投資額に応じて運用の成果が還元される仕組みで、元本は保証されていませんが、少額から始めることができます。

貯蓄機能もある保険商品

将来に備えて保障を準備しながら貯蓄機能もある保険のこと。掛け捨て型の保険と異なり、積み立てられた保険料の一部が満期時や解約時に受け取れるのが特徴で、終身保険、養老保険、学資保険、個人年金保険などがあります。

自分に合った資産形成方法を選ぶコツ

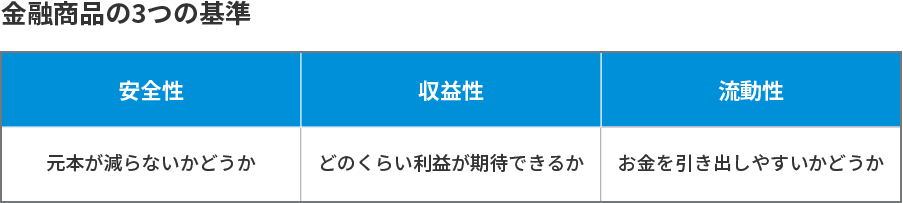

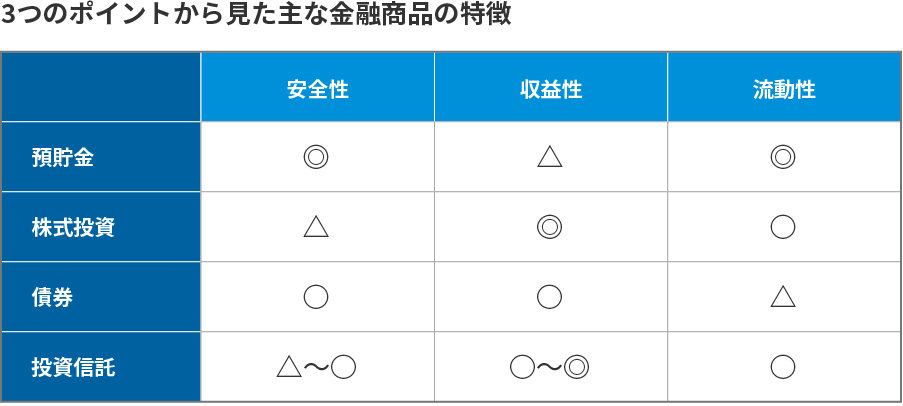

多種多様な金融商品から何を選べばいいのか迷ったら「安全性」、「収益性」、「流動性」という3つの基準で、各商品を比べてみるのもいいでしょう。

それぞれの基準を「◎=高い」、「○=やや高い」、「△=低い」で整理してみると、商品の特徴がより分かりやすくなるはずです。

金融庁が整理した例をみてみましょう。

「預貯金」・・・一般的に収益性は低い(△)が、安全性・流動性は高い(◎)といわれています。

「株式投資」・・・安全性は低い(△)ものの、高い収益性が期待でき(◎)、債券などと比べると流動性は高い(○)です。

「債券」・・・発行体が国の国債であれば安全性は高くなりますが、社債の安全性は発行企業次第のため、やや高い(○)といえるでしょう。なお、流動性は低く(△)、収益性は、預金より高く、株式より低い(○)といわれています。

「投資信託」・・・収益性は投資対象に大きく左右されますが、一般的には債券より高め(○~◎)です。安全性は、株式よりも高く、債券よりも低いことが一般的(△~○)。流動性はやや高い(○)といわれています。

これらを表にまとめると以下のとおりです。

「安全性」、「収益性」、「流動性」を兼ね備えた金融商品はありません。

「10年後の住宅購入時に使いたい」、「30年後の老後に備えたい」、「40年後までに1,000万円の資産を築きたい」など、自分の目的や経済状況に合わせて選んだり、組み合わせたりしましょう。

資産形成の基礎を学び、最初の一歩を踏み出そう!

資産形成を始めるなら、まずは毎月の収支を把握することからスタートしましょう。資産形成に回せる金額を無理のない範囲で算出することがポイントです。

20代であれば、まだ給与も高くなく、資産形成に回すことのできる資金は多くはないかもしれません。しかし、40代や50代と比較すると、より長く運用できる時間があります。資産状況や今後のライフプランなどに適した形で、資産形成を始めてみてはいかがでしょうか。

※本コンテンツは一般的な情報提供を目的とするものであり、証券投資取引の推奨・勧誘および第三者の提供する特定商品・サービスに関して、何らかの推奨・勧誘も目的とするものではありません。

※1 出典:日本銀行「定期預金の預入期間別平均金利(新規受入分)、(参考)定期預金の預入期間別平均金利(新規受入分)国内銀行(信託子会社・外銀信託を除く、2000年2月まで)」より算出。銀行預金金利定期預金1ヵ年1991年1月~12月の平均値の小数第3位以下を四捨五入して表記

※2,4 利息には、一律20.315%(所得税・復興特別所得税15.315%、地方税5%)の税率で、利息計算時に毎回課税されています。ここでは、税率を20.3%として、簡易計算しています。

※3 出典:日本銀行時系列統計データ検索サイト(2025年4月時点)

定期預金の預入期間別平均金利

定期預金の預入期間別平均金利(新規受入分) (4) 預入金額3百万円未満

1年以上2年未満/(4)預入金額3百万円未満

年度に期種変換の上、2024年度のデータを参照

将来に向けてのお金の準備について、お金のプロがサポートいたします

おすすめ記事

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2501-0007

お電話でのご相談

0120-026-000

月~土 9:00~18:00 (年末年始および祝日を除く)