未来のお金育てるガイド

未来のお金を育てるための最初のステップから、ライフステージごとに必要な考え方や解決策まで、あなたに合わせた情報をお届けするメールマガジンです。

資産形成を始めるための第一歩!まずは家計の本当の姿を知ろう

作成日:2023/8/30 更新日:2023/11/24

あなたはご自身の家計状況をどのくらい把握していますか?

「毎日家計簿をつけているから把握できているはず」という人もいれば、「ざっくりとした収支しか分からない」という人もいるのではないでしょうか。

将来に向けた資産形成を考える際、今の家計を意識することはとても大切です。

そこで、今回は現在の家計の本当の姿を知る方法をご紹介します。ご自身の家計状況を正確に知ることで、将来に向けた資産形成をより具体的にイメージできるはずです。ぜひ参考にしてみてください。

目次

あらためて資産形成について考えてみましょう

「子どもが入学を希望する学校へ進学させたい」、「家族で旅行に行きたい」、「ゆとりのある老後を送りたい」など、理想の未来を思い描いている方もいるでしょう。

子どもの教育であれば、公立校か私立校どちらに進学するかでかかる費用は大きく変わります。老後生活を考えた際、自宅で暮らすのか、それとも施設に入るのかによっても必要な資金は大きく異なります。

将来の夢や計画を叶えるためには、お金が必要となるシーンも多く、生活とお金は切っても切り離せない関係です。お金に苦労する家計だと、思い浮かべている夢や計画が「絵に描いた餅」となってしまう可能性もあります。

理想とする明るい未来の生活を実現するため、あらためて資産形成について考えてみてはいかがでしょうか。

自分に合った資産形成方法の見つけ方とは?

「資産形成」といっても、その方法はさまざまです。多様な選択肢の中には、自分に適した方法もあれば、適さない方法もあるでしょう。やみくもに資産形成をしようとしても、うまくいかない場合もあります。

ここでは、自分に合った資産形成方法を考える際のポイントをご紹介します。

- 自分の暮らしや性格を考えてみる

資産形成と聞くと「投資」という言葉をイメージされる方も多いのではないでしょうか。投資には、株式などの金融商品を一度購入したら長期間保有し続ける「長期投資」もあれば、短期間で売買を繰り返す「短期投資」などもあります。

短期投資の場合、株価の動きや経済動向などを日々チェックする必要があります。そのため、日中は忙しく、投資に集中できる時間が十分ない方にとっては、短期投資はハードルが高いと感じられるでしょう。また、株価は刻一刻と変動します。少しの値動きも気がかりで仕方ないというタイプの方は、短期投資よりも中・長期投資が向いているといえるでしょう。

自分の暮らしに合った方法を見つけることが、継続的な資産形成につながるポイントです。

- リターンとリスクのバランスを考えてポートフォリオを組む

ポートフォリオとは、預貯金や株式、投資信託、保険など、金融資産の組み合わせを指しています。

例えば、全資産を特定の日本企業の株式で保有している人は、ポートフォリオが偏っている、つまり大きなリターンを期待できる一方、ハイリスクな状態といえます。その企業の株価が下落した際に資産価値が一気に減少してしまいます。

もちろん保有する企業の株価が上昇した場合は、資産も一気に増えるため、ポートフォリオが偏っていることが一概に悪いとはいえません。

大きなリターンを得ようとするのであれば、リスクが大きい金融商品の配分を大きく、堅調な資産形成を行いたいと考えるなら、リスクが小さい金融商品の配分を大きくするのが、一般的なポートフォリオの組み方です。

ライフスタイルやマネープランを踏まえて、金融商品の配分を考えてみると、自分に合った資産形成の方針が見えてくるでしょう。

「家計の棚卸し」で今あるお金を把握しましょう

資産形成を考えるにあたっては、どのくらいの資金を資産形成に充てられるのかを把握することも大切です。

資産形成を目的に、強引な方法で家計をやり繰りすると、日々の暮らしに支障をきたしかねません。本末転倒にならないためにも、現状の収支をきちんと把握しましょう。

現状の収支を把握するメリット

無駄な支出が明らかになり、家計の見直しが行える

家計の棚卸しとは、入ってきたお金の使い方を整理することです。「何に」「いつ」「どのくらい」お金を使っているかをきちんと把握できれば、無駄な支出が明らかになり、家計の見直しにつなげることができます。

資産形成の方針を見える化できる

老後に必要なお金を計算したら、意外に必要な資金が少ないことがわかるかもしれません。その場合、リスクの高い投資商品で大きなリターンを狙うのではなく、安全性の高い確実な投資商品での運用が向いていると考えることもできます。

また、家計の棚卸しで毎月決まった額を資産形成に回せることがわかれば、積み立て投資による資産形成を検討することができるでしょう。

自分にあった資産形成の傾向や特徴を見える化できることも、家計の棚卸しをするメリットのひとつです。

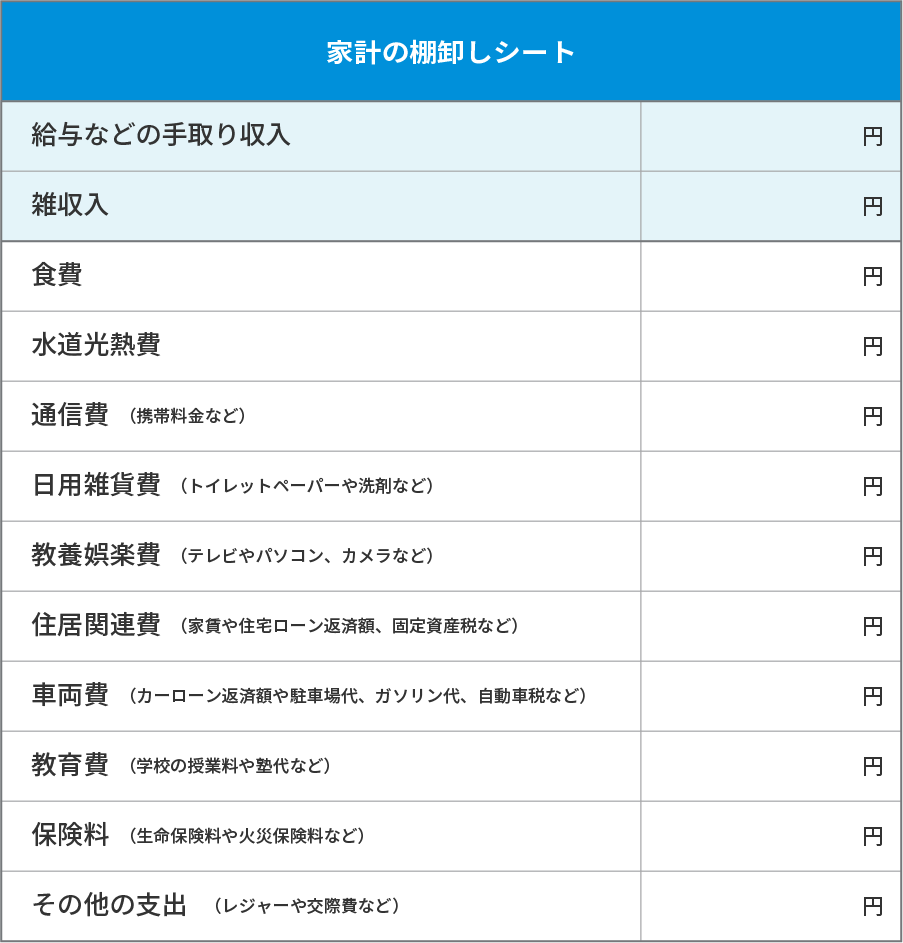

棚卸しシートで家計を見直してみましょう

「家計の棚卸しシート」を使って、ご自身の家計の現状を整理・把握してみましょう。

家計の棚卸しシートを使えば、毎月の収支の内訳が明らかになり、無駄な支出を見直すことや、毎月いくらお金を貯められるかを把握できます。

自分に合った資産形成方法を検討しましょう

現状の家計を把握したら、次は資産形成の方法について検討してみるのもいいでしょう。

例えば、20年後に2,000万円貯めることを目標とした場合、毎月8万3,333円の貯金が必要です。しかし、今の家計では毎月5万円しか貯金ができないとすると、毎月約3万3,333円支出を減らして(もしくは収入を増やして)貯金に回す必要があることがわかります。

一方で、資産形成により2,000万円を目指す場合はどうでしょうか。

仮に年利3%で運用したとすると、毎月6万920円の積み立て投資で20年後に資産2,000万円を達成する計算(※1)になります。今の家計で投資に回せる金額が毎月5万円だとすると、月1万920円の支出を減らす(もしくは収入を増やす)ことで、目標とした2,000万円に手が届くでしょう。

理想の未来に向けて今から考えていきましょう

家計の棚卸しは、将来の夢や計画に近づくために必要なステップといえます。家計の把握や見直しをして、理想の実現に向けて動き出してみてもいいかもしれません。

※本コンテンツは一般的な情報提供を目的とするものであり、証券投資取引の推奨・勧誘および第三者の提供する特定商品・サービスに関して、何らかの推奨・勧誘も目的とするものではありません。

※1 出典:金融庁ウェブサイト「資産運用シミュレーション」より算出(2023年7月時点)

自分にあった資産形成の傾向や特徴をお金のプロと一緒に見つけてみませんか

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2310-0033

お電話でのご相談

0120-026-000

月~土 9:00~18:00 (年末年始および祝日を除く)