今の自分に合った生命保険って?迷わない見直しのコツをご紹介

作成日:2023/8/30 更新日:2025/7/24

突然ですが、あなたは生命保険に加入していますか? そして「はい」と答えた方は、保険加入後、保障内容を見直した経験はあるでしょうか?

公益財団法人生命保険文化センターが行った「2024(令和6)年度 生命保険に関する全国実態調査」によると、生命保険・個人年金保険の世帯加入率は89.2%。ところが、半数以上の54.6%の人が「生命保険の知識はほとんどない」と答えています。なかには知識不足ゆえに、加入後、見直さずそのまま放置している方もいるかもしれません。

生命保険は、定期的に見直しを行うことで、その時々の自分のニーズに合った保障内容へとアップデートすることができます。では、いつ、どのように見直せばよいのでしょうか?今回は簡単なチェック方法をご紹介します。

目次

生命保険を定期的に見直したほうがよい理由とは?

生命保険は、なぜ定期的に見直したほうがよいのでしょうか? それは、私たちは皆、結婚、子育て、老後などライフステージによって生活環境やライフスタイル、家族構成、家計の状況、必要な備えなどが大きく変わるから。節目節目に見直しを行うことで、今の自分にフィットした保障内容を得ることができるうえ、場合によっては保険料の無駄を省くことにもつながります。

生命保険を見直したいタイミングは?

ではまず、ライフステージに沿って、保険見直しの主なタイミングを見ていきましょう。

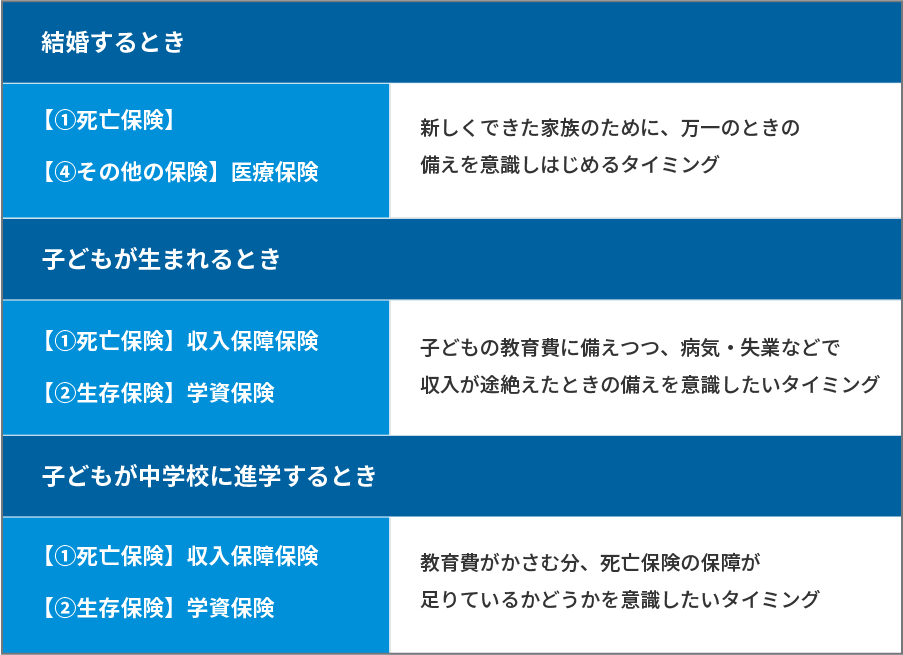

結婚するとき

結婚して新しい家族ができて、二人の生活が始まると、「家族を守るための保険」を意識するようになる方が多いようです。公益財団法人生命保険文化センターの調査によると、22.7%の人が生命保険の加入目的を「万一のときの家族の生活保障のため」と答えています。(※1)

子どもが生まれるとき

子どもの誕生は、保険を見直すもっとも重要なタイミングの一つ。子どもが社会人になるまでにかかる教育費や自分に何かあったときの生活費など、必要となる金額を把握して、保障内容を充実させておくと安心です。

子どもが中学校に進学するとき

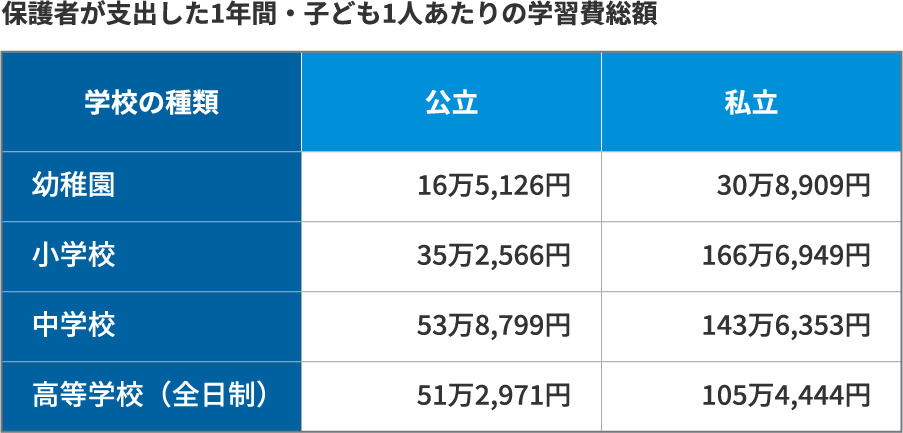

子どもが中学校に進学するときも、教育費の観点から保険を見直しておきたいタイミングです。下の表で示したように、中学校時にかかる教育費は、塾代などもかさんでくるため、小学校(公立)のときより増加する傾向にあります。私立中学を受験した場合などは、中高大と私立の学費がかかってくるケースが多いため、なおのこと必要な保障が確保できているかこのタイミングで確認しておくとよいでしょう。

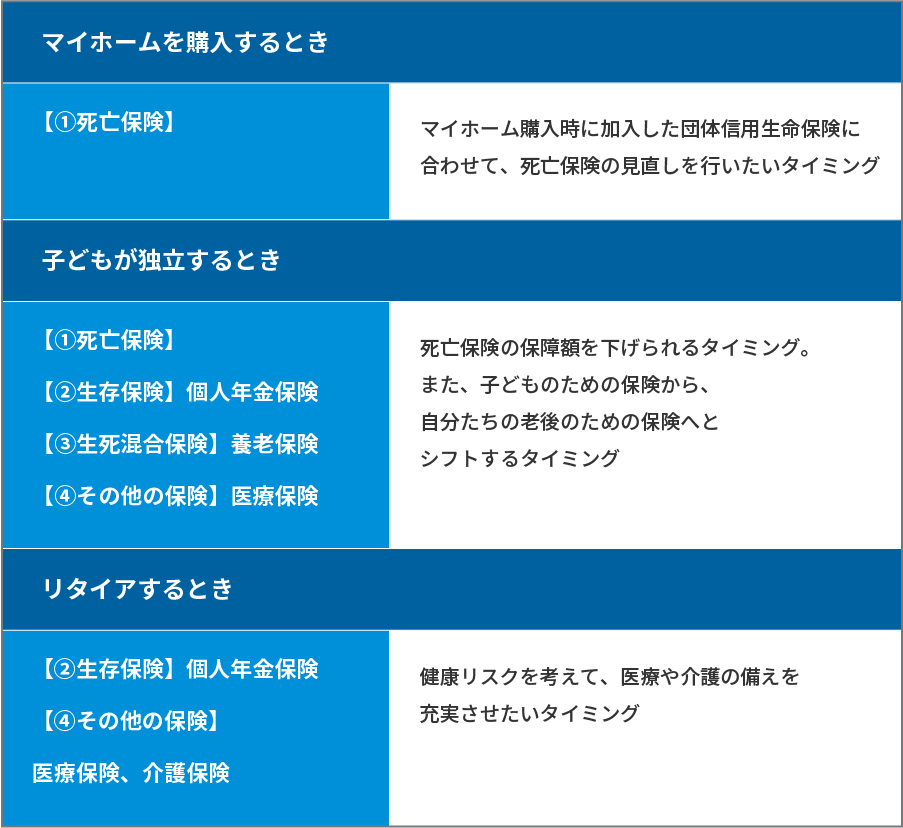

マイホームを購入するとき

マイホーム購入時に住宅ローンを組むと、ほとんどの方は「団体信用生命保険」に加入します。これは、ローン返済中に契約者に万が一の事態が起こったとき、残りのローンが弁済される制度のこと。賃貸で暮らしていたときは、遺族の生活保障に住居費分を含める必要がありましたが、住宅購入後はその必要がなくなるため、一般的に死亡保障の額を下げることができます。

子どもが独立するとき

子どもの独立は、家族の生活と家計状況が大きく変化するタイミング。教育費の負担がなくなるうえ、養育費の負担も減ります。医療や介護など、今後の自分たちの生活のための備えへと目を向けたい段階です。

リタイアするとき

会社を退職してセカンドライフがスタートするこの時期、年金が主な収入となり収支のバランスが変わるために、保険に求めるニーズも変化します。今後の生活資金は十分か? 医療や介護の備えは十分か? という観点から、見直しを行いたい段階です。

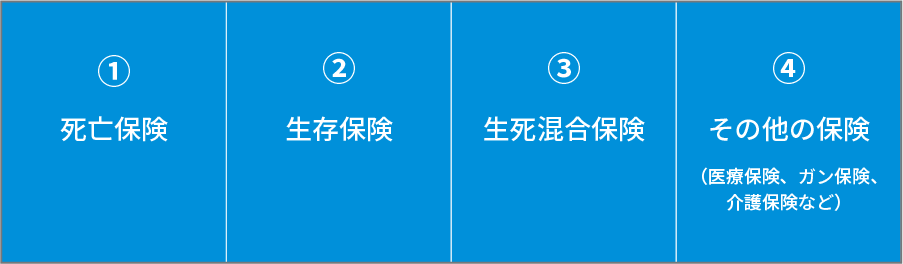

生命保険は、4つの種類に分けられます

生命保険を見直す際の具体的なチェックポイントをご説明する前に、基本知識として、生命保険の大まかな分類について解説しましょう。生命保険は、保障内容によって下記の4つに分けられます。

①死亡保険

<終身保険、定期保険、収入保障保険など>

生命保険の代表格ともいえるのが死亡保障で、一家の大黒柱が亡くなったとき、残された家族に対する備えとなる保険。具体的には、遺族の生活費と葬儀費用など、亡くなった後の整理資金がこれに当たります。

②生存保険

<個人年金保険、学資保険など>

将来必要な資金を用意するタイプの保険。代表的なのは、老後資産をコツコツと準備する「個人年金保険」や、学費を必要な時期に確実に準備するための子どもの「学資保険」です。これらの商品は貯蓄性があるのが特徴です。

③生死混合保険

<養老保険など>

死亡保険と生存保険を組み合わせたものが生死混合保険です。

代表的なものに「養老保険」があり、死亡や高度障害状態になった場合に支払われる保険金と、満期まで生存した場合に支払われる保険金が同額になる保険です。

④その他の保険

<終身医療保険、定期医療保険、ガン保険、介護保険など>

医療保険は、病気やケガで入院・手術・通院したとき、治療費をカバーするための給付金を受け取ることができます。商品によっては、入院した場合は日数に応じた金額、手術を受けた場合は入院日額の何倍など、ある程度まとまった金額が支給されます。

介護が必要な状態になったときに保障されるのが、介護保険。公的介護保険制度が定める「要支援」「要介護」の区分にしたがって保障内容が定められている商品もあれば、保険会社が独自に基準を定めている商品もあります。

生命保険を見直すときのチェックポイント

では、ここまでの内容を踏まえて、ここからは保険見直し時のポイントを紹介していきます。チェックポイントは3つ。「①保障内容は十分か?」「②保険料が家計の負担になっていないか?」「③掛け捨て型と積み立て型、どちらが自分に合っているか?」です。ひとつずつ見ていきましょう。

保障内容は十分か?

見直しの際にもっとも重視したいのがこのポイントです。それぞれのライフステージで、具体的にどのような保障内容が必要になるのでしょうか?

あくまで一例となりますが、簡単なガイドを下の表にまとめました。

現在、契約している生命保険の保障内容は、自分と家族のニーズをカバーできているか? 現在の保障内容の中に、不要なものが含まれていないか?

そんな視点でチェックしてみましょう。

保険料が家計の負担になっていないか?

仮に1番目のチェックポイント「保障内容は十分か?」を満たしていたとしても、月々の保険料の支払いが身の丈に合っていないと、契約の継続自体が難しくなることもあります。

参考までに、個人年金保険を含む生命保険の世帯の年間払込保険料は平均35万3,000円で(※1)、月割りすると約29,000円の計算になります。

必要な保障は現在のライフステージによって異なるため、まずは必要な保障を得るのに、毎月の保険料がどのくらいになるか算出してみましょう。一般的に収入の5%くらいに収められると家計にゆとりが持てるといわれていますが、子どもがまだ小さいときなど、責任が大きい世代では保険料負担が大きくなることもあるでしょう。保険の優先順位をつけて、なるべく家計を圧迫しないような保険料に納めるようにしましょう。

掛け捨て型と積み立て型、どちらが自分に合っているか?

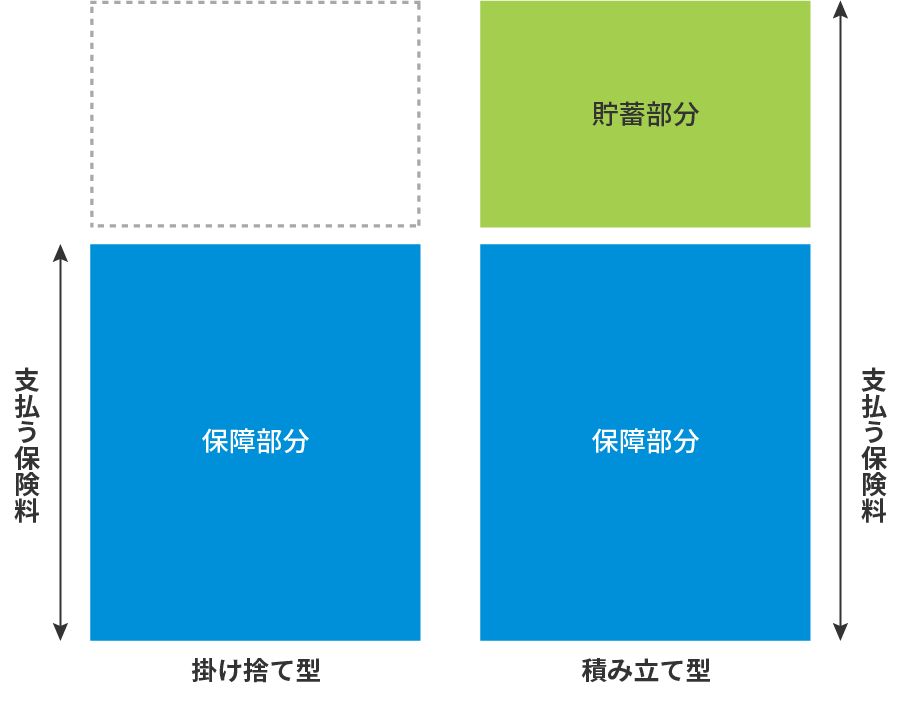

死亡保険に関していうと「掛け捨て型」と「積み立て型」の2種類あり、それぞれ役割が異なります。下のイメージ図で示したように、両方に共通するのは「保障」部分。掛け捨て型が「保障のみ」を目的にしている一方、積み立て型は「保障」に「貯蓄」を加えた設計になっているのが特徴です。

では、それぞれの特徴を見ていきましょう。

掛け捨て型生命保険

性質上、「貯蓄」部分が存在しないコンパクトな設計のため、同レベルの保障を持つ積み立て型保険よりも保険料が少ないのが特徴。貯蓄部分にあたる解約返戻金や満期保険金はないものの、月々の保険料を抑えながら、万が一のときには保険約款で決められた保障を受けることができます。

積み立て型生命保険

「貯蓄」の機能も持つために、月々の保険料は同レベルの保障を持つ掛け捨て型保険よりも多くなるものの、計画的に資産をつくれるのが特徴です。ただし、契約期間の途中で解約すると、多くの場合、解約返戻金が支払った保険料の総額を下回ることが多いので注意が必要です。

これらの特徴を踏まえると、掛け捨て型保険、積み立て型保険がそれぞれどのような方に向いているのかが見えてきます。

掛け捨て型生命保険が向いている人

万が一のときのための備えと保険料の節約を両立させたい方は、こちらがおすすめ。教育費など出費がかさむ期間だけ、死亡リスクに備えて大きな保障を確保したい方、すでに別の手段で貯蓄をしている方に向いていると言えます。

積み立て型生命保険が向いている人

万一に備えながら、セカンドライフの生活資金など、将来に向けて計画的に資産形成をしたい方におすすめです。また、「自分ではなかなかお金を貯められない」という方も、積み立て型保険であれば無理なく貯蓄できそうです。

柔軟に見直して、ニーズにぴったりの保障を

生命保険見直しのチェックポイント、いかがでしたか? 保険は「加入したら終わり」ではなく、節目ごとに保障の過不足がないか見直すことが大切です。それには、今どんな保険に入っていて、どんなときにいくらもらえるのか、内容を理解することから始めましょう。

一つひとつ確認していくことで、保険料の無駄が省け、そのときに必要な保障を得ることができます。せっかく加入している保険も、家族の状況に合ったものでないと、意味をなしません。定期的に見直し、いざというときに必要な保障がしっかり得られるようにしておきましょう。

※本コンテンツは一般的な情報提供を目的とするものであり、特定商品・サービスに関して、何らかの推奨・勧誘も目的とするものではありません。

※1 出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

保険の保障に過不足がないか不安な方は、保険のプロに相談してみてはいかがでしょうか?

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2507-0002

お電話でのご相談

0120-026-000

月~土 9:00~18:00 (年末年始および祝日を除く)