NISAや株式投資だけじゃない!外貨の特徴を生かした資産形成の方法とは?

作成日:2023/8/30 更新日:2025/7/24

長寿大国と呼ばれている日本。一般企業の定年は60~65歳であることが多く、定年を迎えてもまだ20~30年以上の人生がある方も多いでしょう。定年後の生活を見据えて、今のうちから資産形成をしておくと安心です。今回は、さまざまな資産形成の方法をご紹介します。

目次

資産形成にはどんな方法がある?

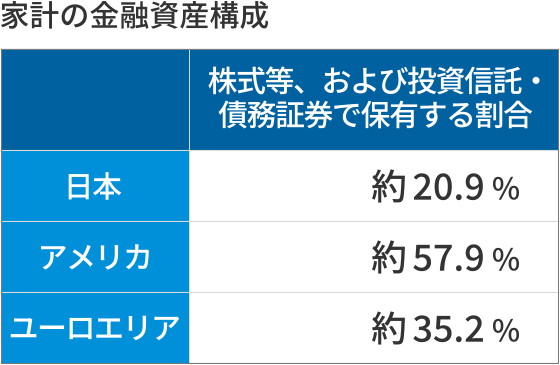

日本銀行が発表した資金循環統計によると、日本での家計金融資産約2,199兆円のうち、50%以上が現金・預金となっています。対して、株式や投資信託、債務証券で保有する割合は約20.9%となっており、アメリカ約57.9%、ユーロエリア約35.2%と比べて極めて低い数字です。これは、日本は米欧と比べると、まだまだ資産形成についての関心が高まっていないことを示しています。(※1)

出典:日本銀行調査統計局「資金循環の日米欧比較(2024年第1四半期)」より作成

資産形成の方法

日本ではまだ広く浸透していない資産形成ですが、どのような方法があるのでしょうか。まずはよく知られているものから見ていきましょう。

- 定期預金……1年や5年など預け入れ期間を定めて、まとまったお金を一括で預金する方法です。基本的に満期まで引き出せませんが、その分普通預金よりは金利が高く、貯蓄性の高い商品となっています。

- 債券……国や地方公共団体、企業などの発行元が投資家から資金を得るために発行する有価証券です。元本割れのリスクもありますが定期的に利子が支払われ、償還日になると投資金額に利子をプラスした額面金額が支払われるタイプが一般的です。

- 株式投資……株式会社に出資した証明として、株式(株券)が発行されます。株価の値上がりによる売却益をはじめ、配当、株主優待といったリターンに期待できます。価格の変動によっては元本割れのリスクもあります。

- 投資信託……証券会社や銀行などが投資家から資産を集め、一つにまとめます。元本割れのリスクはありますが、その大きな資金(信託財産)をファンドマネージャーといわれる専門家が運用し、損益を投資家に還元する仕組みの金融商品です。

- NISA……日本国内居住者を対象にした「少額投資非課税制度」です。専用の口座を開設し、その口座を通じて投資した株式・投資信託などから得られた収益が非課税となりますが、元本割れのリスクもあります。

- iDeCo(個人型確定拠出年金)……任意で加入できる私的年金です。自分で決めた額を積み立てて運用し、60歳以降に受け取ることができます。税制の大きな優遇があるという特徴があります。定期預金などで運用する元本確保型の運用商品と、投資信託などで運用する元本変動型の運用商品があり、元本変動型は元本割れするリスクもあります。

- 貯蓄機能もある保険…教育費を貯める「学資保険」や、老後資金を蓄える「年金保険」など、貯蓄ができるタイプの保険です。満期保険金を満期時に受け取れるほか、解約時には解約返戻金が受け取れますが、元本割れのリスクがあります。

外貨の特徴を生かした資産形成方法とは?

先ほどご紹介した資産形成の方法はメジャーなものだったので、ほとんどの方が一度は耳にしたことがあるかもしれません。ここでは、最近よく見聞きする資産形成方法である「外貨預金」と「外貨建保険」をご紹介します。

外貨預金

外貨預金とは、日本円を外国の通貨に換えて預金することです。主にアメリカのUSドルやヨーロッパのユーロ、オーストラリアの豪ドルなどが使われています。通貨ごとに金利が異なるため、日本円とは違った利率の収益が得られます。外貨預金も日本の預金と同じく、いつでも引き出せる「普通預金」と期間を定めて満期時にしか引き出せない「定期預金」があります。

メリット

外貨預金のメリットは日本の預金よりも利率が高い傾向にある点です。外貨預金の金利は、金融機関によって異なります。各国や地域の金利を基に設定されるので、一般的に日本円よりも高いケースが多く、日本円のまま預金するよりも効率よく利益を増やすことが期待できます。

デメリット

外貨預金のデメリットは、主に3つあります。

- 日本円に換金するタイミングで為替レートによって損失を出す可能性がある

- 為替手数料がかかる

- ペイオフ制度の対象にならず、銀行が破綻した場合の保護がない

いずれも「外貨ゆえ」のデメリットです。特に自由に引き出しができない定期預金を選択する際には、引き出しのタイミングが選べない分、為替レートに注意しましょう。金融機関の中には、外貨のまま引き出せるところもあります。

外貨建保険

外貨建保険とは、払い込んだ保険料が外貨で運用される保険商品です。主に使用される通貨は、アメリカのUSドル、ヨーロッパのユーロ、オーストラリアの豪ドルなどです。保険金の受け取りは基本的に外貨ですが、円を選べるところもあります。通常の保険と同じく、「生命保険」「終身保険」「個人年金保険」などの種類があるため、自分にあった保険の種類を選ぶことができます。

メリット

外貨建保険のメリットは、将来に備えながら、外貨の金利を活用して資産形成が期待できる点です。解約返戻金を受け取る期間を調整できるため、教育資金や老後資金などが必要になったタイミングで受け取ることができます。また教育資金の場合は、外貨のまま海外留学資金として使うことも可能です。為替レートによっては円建保険より保険料が割安になることもあります。

デメリット

外貨建保険のデメリットは、為替レートの変動などにより元本割れする場合がある点です。また、外貨を円にする際に、通貨交換にかかる費用・手数料が必要となります。

無駄なく、より豊かな資産形成を目指して

今回は、メジャーな資産形成の方法だけでなく、「外貨預金」と「外貨建保険」をご紹介しました。「外貨」と聞くとリスクばかりを想像してしまうかもしれませんが、通貨を分散させるのもリスクヘッジとして有効な手段です。

人生の中で最も大きな割合を占める支出は「教育」「住宅」「老後」だと言われています。人生100年時代と言われる今、誰もが必要になる「老後資金」の準備は早めに始めておきましょう。預金や保険の選択肢の一つとして「外貨」を活用する方法も考えてみてはいかがでしょうか。

※本コンテンツは一般的な情報提供を目的とするものであり、特定商品・サービスに関して、何らかの推奨・勧誘も目的とするものではありません。

※1 出典:日本銀行調査統計局「資金循環の日米欧比較(2024年8月30日)」より算出

保険のご相談

ご負担いただく費用とリスクについて(生命保険の留意事項)

生命保険にかかる主な費用とリスクは以下のとおりです。ご負担いただく費用やその料率およびリスクの内容は、商品によって異なりますので、詳しくは各商品の「パンフレット」「ご契約に際しての重要事項(契約概要・注意喚起情報)」「ご契約のしおり・約款」などでご確認ください。

●生命保険をご契約された場合、主に次のような費用をご負担いただきます。

| 保険関係費用 |

保険契約の締結・維持に必要な費用および死亡保障などに必要な費用 |

| 運用関係費用 |

投資信託の信託報酬や信託事務の諸費用など、特別勘定の運用により発生する費用 |

| 解約控除 |

解約時や減額時などに、経過年月数に応じて積立金額などから控除する費用 |

※上記に加え、外貨建保険については、通貨交換時に為替手数料をご負担いただきます。また、外貨によりお払込みまたはお受取りいただく際は、金融機関所定の手数料(リフティングチャージなど)をご負担いただく場合があります。

※ご負担いただく費用の合計額は、上記を足し合わせた金額となります。

●生命保険には商品の種類によって主に次のようなリスクがあります。

| 価格変動リスク |

変額保険など、国内外の株式・債券などで運用を行い、その運用実績に応じて積立金額などが増減する商品では、株価や債券価格、為替の変動などにより、積立金額や将来の年金額、解約返戻金額などが既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |

| 為替リスク |

外貨建の商品では、為替レートの変動により、受取時における保険金の円換算額が、契約時における保険金の円換算額や既払込保険料の円換算額を下回ることがあり、損失が生じるおそれがあります。 |

| 金利変動リスク | 商品によっては、運用対象となっている資産(債券など)の市場金利に応じた価値を解約返戻金に 反映させるしくみになっています。そのため、解約時の市場金利の変動によっては、解約返戻金が減少し、既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |

引受保険会社:メットライフ生命保険株式会社

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2507-0001

お電話でのご相談

0120-026-000

月~土 9:00~18:00 (年末年始および祝日を除く)