ライフステージから逆算して資産形成を進めるための4STEP

作成日:2023/9/14 更新日:2026/4/9

資産形成を着実に進めていくためには、家族全員のライフステージやライフイベントを把握しながら、具体的なアクションを計画しておく必要があります。

いつ、いくらのお金が必要になるかは、それぞれの世帯や状況で異なりますが、正しい順序を踏んで、目標を達成するための計画や見通しを立てておけば、将来のお金の心配も軽減されるに違いありません。

本稿では、資産形成を進めていくための具体的なSTEPを4つご紹介します。お金は一朝一夕には貯まらないので、早めの準備で未来に備えましょう!

目次

未来志向の資産形成をしましょう

理想とする老後に必要な生活費、子どもの夢を叶えるための教育資金、住まい全般にかかる費用など、家計には、将来に備えておくべきお金が多くあります。

これらの必要な支出を算出するためには、未来に起こるライフイベントを可能なかぎり洗い出す必要があります。

また、すでに将来の設計を立てている人も、昨今の物価の上昇、税制の改正、子どもに関する支援策の変更などで、家計への負担が増減している可能性があります。

長らくインフレを経験していない40代以下の方にとって、昨今の物価上昇は想定していなかった事態ともいえるでしょう。今後、継続的に物価が上昇していくと、将来必要なお金もインフレとともに増加することを考えておかなければなりません。

さらに、長い人生のなかでは、自身や配偶者、子どもの病気やケガなど、予期しないことが起こる可能性があり、金銭的な負担が一時的に生じることもあります。

そのため、家計や資金計画は定期的に見直すことが大切です。将来に必要となるお金を、しっかりと把握して、よりよい未来のための資産形成を行っていきましょう。

資産形成を進める4STEP

ライフステージやライフイベントごとに必要なお金がわかれば、逆算して具体的な資産形成方法を選択しやすくなります。

これから先に起こる自分や家族のライフイベントをリストアップして、効率的な資産形成につなげていきましょう。

STEP1 人生設計を立てる

まずは、1年後、5年後、10年後、それ以降のライフステージを考えながら、自分や家族にとって必要なもの、欲しいもの、やっておきたいことなどを、時間をかけて考えてみましょう。

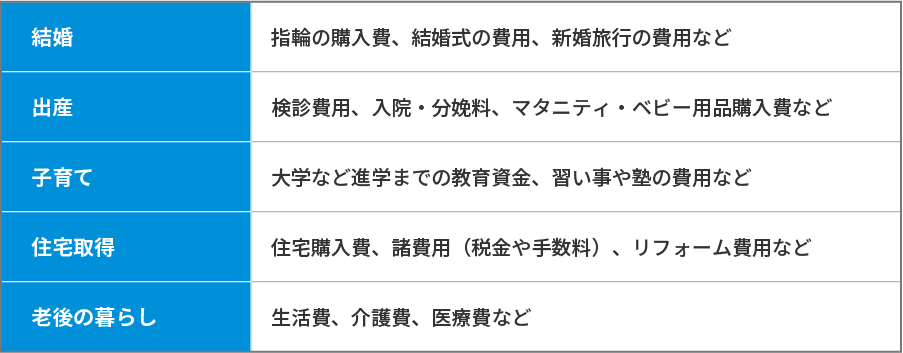

ライフステージは、大きく「単身の期間」「結婚・子育て期間」「子どもの独立後」「リタイア後(老後)」に分類できますが、一般的なライフイベントと出費項目は下記のようなものが挙げられます。

例えば40代の方であれば、現在のライフステージは「結婚・子育て期間」であることが多いでしょう。子どもの成長に伴い、教育費が年々増大していき、さらにこれから訪れるライフステージには「子どもの独立後」「リタイア後(老後)」などが想定され、子どもの独立とともに退職が近づき、老後の生活が現実味を帯びてくる時期でもあります。

このように、今だけでなく将来おとずれるライフステージを考えておくことで、人生において成すべきことが明確になり、将来に必要なお金を計算しやすくなります。

STEP2 将来にかかる費用を把握する

それでは、ご自身の考えた人生設計にはどれぐらいの費用が必要なのでしょうか。

近い将来に結婚を考えている方であれば、結婚にかかわる費用を想定しておきましょう。挙式・披露宴・ウェディングパーティーにかかる費用は、一般的に数百万円を超えるといわれています。また結納や結婚指輪、新婚旅行、新生活準備についても考慮が必要です。

子どもの教育費を考えるのであれば、どんな環境で子育てをしたいかによって費用は変わってきます。文部科学省の調査によると、幼稚園から高等学校まですべて公立学校に通った場合の学習費(保護者が子どもの学校教育および学校外活動のために支出した経費の総額)は、約617万円(※1)かかっています。幼稚園からすべて私立学校の場合は、約1,971万円(※2)かかっています。

将来にかかる費用を把握するためには、各ライフイベントにかかる費用だけでなく、将来に必要な生活費の算出も必要です。できるだけ家計簿などをつけるようにして、現在の家計の収支を早めに把握することで、将来の生活費用も見当がつけやすくなります。

家計の収支を計算するために管理しておきたいのは「家賃」「食費」「水道光熱費」「被服費」「通信費」などです。また、節約を習慣化しておくと資産形成にも役立ちます。

STEP3 現在の資産状況を確認

人生設計を立てて、将来必要なお金を確認したら、資産管理アプリやExcelなどを活用して、預貯金、外貨預金、債券、生命保険、投資信託、株式など、流動性の高い資産の保有状況を棚卸ししましょう。

これらの資産は、現在、すでに準備できている資産として将来の資金需要に活用することができます。

不動産や自動車、美術品なども資産に入りますが、預金や株式などの金融商品と比べ、すぐに売却できないという観点から、流動性がやや低い資産に分類されます。

もともと売買を念頭に置いて保有していない場合もありますが、厳密に資産を把握するうえでも、現在の流通価格を確認しておくのをおすすめします。

このようにして現在の資産状況がわかったら、住宅ローンなどの負債を引いて純資産を算出します。この純資産は、現在、世帯が保有する全ての資産額になります。

STEP4 未来に備える

将来おとずれるライフステージごとに必要な費用や、保有資産の状況、純資産額が確認できたら、ライフプランを作成してみましょう。未来に必要なお金を見える化することができます。

ライフプランに記載した、未来に必要なお金をそれぞれ合計し、現在の純資産を引くと、今から貯めるべきお金が算出されます。この金額を目標にして、資産形成を行っていきましょう。

資産形成を行ううえで気をつけたいのは、年代が上がるほど、資産形成に費やせる時間があまり残されていないということです。できるだけ早めに資産形成を開始して、時間を味方にした資産形成に着手するようにしましょう。

資産形成の方法としては、預貯金、外貨預金、債券、投資信託、株式、生命保険などの活用が挙げられます。これらの金融商品は、商品ごとにリスクやリターンが異なるため、目標となる金額、お金が必要となる時期、個人のリスク許容度に応じて選ぶようにします。

とくにファミリー層の場合、資産形成を進めるのはもちろんのこと、家族のために万が一の保障も同時に確保しておく必要があります。

万が一のときに備える保障を準備しながら、資産形成が期待できる金融商品には生命保険が挙げられます。なかでも終身保険は死亡や高度障害時に保険金が、解約時には解約返戻金が受け取れ、保障の確保と資産形成を同時に行うことができます。

また、老後の資産形成に特化した個人年金保険、一般的に終身型に比べて保険料が割安な場合が多い定期型の死亡保険などを組み合わせても、老後や万が一のリスクに備えることができます。

とくに個人年金保険は保険料の払い込みが終了すれば、元本割れ*のリスクは、ほぼ解消されるので、安全性を重視したい人向きの金融商品といえます。

* 元本割れリスクのあるリスク性商品もあります。

加入中の保険がある場合は、保険会社の営業担当者などに保障内容の見直しを依頼すれば、ライフプランに合っているかどうかを確認してもらうことができます。保険は「加入したら終わり」ではありません。生活環境やライフスタイル、家族構成、家計の状況など、ライフステージによって必要な備えは大きく変わります。いざというときに必要な保障が得られるように、定期的に見直しましょう。

未来のために今からできることをしましょう

一般的に年代が上がると社会的な地位が上昇し、仕事でも重要なポジションを任されるようになります。

一方、私生活では住宅を保有する世帯も増え、住宅ローンの負担、さらには子どもの成長にともなう教育費の負担が本格的に増してくる時期でもあります。

日々の忙しさで後回しになりがちな資産形成ですが、年を重ねるほど老後までの時間が限られているため、いち早く資産形成に着手することが、目標を達成できるかどうかのポイントになります。

というのも、資産運用は運用期間が長ければ長いほど、複利効果を得やすくなり、効率的に資産を増やしやすくなるからです。

年齢が上がると社会的にも責任の重い立場になることもあるでしょう。資産形成をいち早く進めておけば、家計への心配ごとを減らすだけでなく、金銭的、精神的な余裕にもつながります。

資産形成の悩みは専門家に相談を

資産形成の悩みは人それぞれです。万が一に必要なお金も含め、ライフステージによっていくら必要なのか「一人で判断や計算するのは難しい」と思う方もいるでしょう。また、すでに将来必要な資金を把握し、資産形成をスタートしているものの「このままで大丈夫なのか?」「もっとよい方法があるのでは?」と考えている方もいるかもしれません。そんな不安を解消するためには、FP(ファイナンシャルプランナー)や加入している保険の担当者など、お金の専門家に相談するとよいでしょう。

例えば、資産形成の方法や、より詳細なライフシミュレーションの作成など、専門家の観点から、自身や家族のお金に関する悩みにより具体的なアドバイスを受けることができます。

お金の困りごとや悩みごとは、早めに相談することで解決しやすくなる場合もあります。電話やメール、WEBカウンセリングなどを通じて、気軽に専門家に相談してみてはいかがでしょうか。

※本コンテンツは一般的な情報提供を目的とするものであり、証券投資取引の推奨・勧誘および第三者の提供する特定商品・サービスに関して、何らかの推奨・勧誘も目的とするものではありません。

※1 出典:文部科学省「令和5年度子供の学習費調査 - 調査結果の概要」より算出

在学期間を幼稚園(公立)3年、小学校(公立)6年、中学校(公立)3年、高等学校(全日制・公立)3年として算出。金額は千の位を四捨五入して表記

※2 出典:文部科学省「令和5年度子供の学習費調査 - 調査結果の概要」より算出

在学期間を幼稚園(私立)3年、小学校(私立)6年、中学校(私立)3年、高等学校(全日制・私立)3年として算出。金額は千の位を四捨五入して表記

ライフステージを見据えたお金の備えでお悩みの方は、お金の専門家にご相談ください

ご負担いただく費用とリスクについて(生命保険の留意事項)

生命保険にかかる主な費用とリスクは以下のとおりです。ご負担いただく費用やその料率およびリスクの内容は、商品によって異なりますので、詳しくは各商品の「パンフレット」「ご契約に際しての重要事項(契約概要・注意喚起情報)」「ご契約のしおり・約款」などでご確認ください。

●生命保険をご契約された場合、主に次のような費用をご負担いただきます。

| 保険関係費用 |

保険契約の締結・維持に必要な費用および死亡保障などに必要な費用 |

| 運用関係費用 |

投資信託の信託報酬や信託事務の諸費用など、特別勘定の運用により発生する費用 |

| 解約控除 |

解約時や減額時などに、経過年月数に応じて積立金額などから控除する費用 |

※上記に加え、外貨建保険については、通貨交換時に為替手数料をご負担いただきます。また、外貨によりお払込みまたはお受取りいただく際は、金融機関所定の手数料(リフティングチャージなど)をご負担いただく場合があります。

※ご負担いただく費用の合計額は、上記を足し合わせた金額となります。

●生命保険には商品の種類によって主に次のようなリスクがあります。

| 価格変動リスク |

変額保険など、国内外の株式・債券などで運用を行い、その運用実績に応じて積立金額などが増減する商品では、株価や債券価格、為替の変動などにより、積立金額や将来の年金額、解約返戻金額などが既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |

| 為替リスク |

外貨建の商品では、為替レートの変動により、受取時における保険金の円換算額が、契約時における保険金の円換算額や既払込保険料の円換算額を下回ることがあり、損失が生じるおそれがあります。 |

| 金利変動リスク |

商品によっては、運用対象となっている資産(債券など)の市場金利に応じた価値を解約返戻金に反映させるしくみになっています。そのため、解約時の市場金利の変動によっては、解約返戻金が減少し、既払込保険料を下回ることがあり、損失が生じるおそれがあります。 |

引受保険会社:メットライフ生命保険株式会社

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2601-0004

お電話でのご相談

0120-026-000

月~土 9:00~18:00 (年末年始および祝日を除く)