ガン保険 ガードネクスト

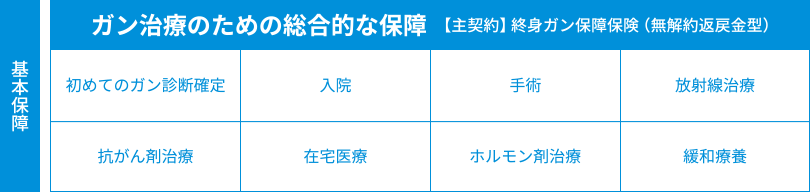

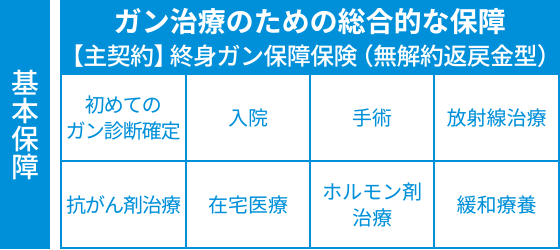

主契約:終身ガン保障保険(無解約返戻金型)

ガンの三大治療*・在宅医療・緩和療養などの幅広い保障を月ごとの給付で備える

三大治療*のほか、在宅医療や緩和療養などを受けられたとき、月ごとの給付金を受け取れます。上皮内新生物も対象です。

* 所定の手術・放射線治療・抗がん剤治療

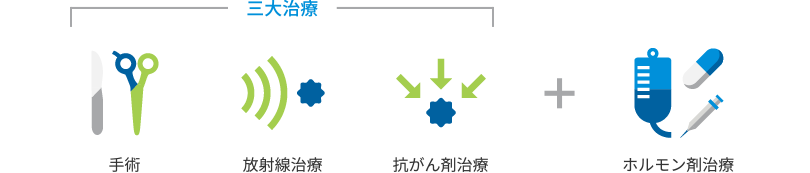

ガンの治療は、手術だけではありません。

ガンの治療方法は手術・放射線治療・抗がん剤治療の三大治療をはじめ、ガンが発生した臓器や種類によっては、ホルモン剤治療を効果的に組み合わせて行う場合があります。

選べる保障(特約)

さまざまな保障から、あなたに合った保障をお選びいただけます。

重度のガンの保障

重度ガン治療特約

ガン治療にともなうさまざまな出費への保障

ガン診断特約[上皮内新生物も対象]

ガンの診断確定のほか、再発・転移や三大治療を受けたときも一時金で手厚く備える

ガンと診断確定した場合のほか、再発・転移した場合も一時金を受け取れます。

ガンの治療は、病院に支払う費用以外にも、下記のような費用がかかる場合があります。

ガン治療の選択肢を広げる保障

ガン先進医療特約[上皮内新生物も対象]

ガン自由診療特約[上皮内新生物も対象]

ガンの患者申出療養や評価療養(先進医療を除く)、所定の自由診療でかかる費用を備える

公的医療保険制度の保険給付の対象外となる、ガンの患者申出療養や評価療養(先進医療を除く)、所定の自由診療による費用を備えられます。

ガン先進医療給付金およびガン自由診療給付金を医療機関に直接お支払いするサービスがあります

一時的に立て替える費用の準備が不要になります。

-

※契約内容により、当サービスのお取り扱いができない場合があります。

-

※このサービスは2025年8月現在のものであり、将来予告なく変更または中止されることがあります。

- ご利用にあたって、当サービス利用に関する医療機関の同意が必要になります。

- 先進医療や自由診療による療養を受療される前に、書類提出などの手続きが必要になります。

通院・入院によるガン治療の保障

ガン通院治療特約[上皮内新生物も対象]

ガン入院治療特約[上皮内新生物も対象]

女性のガンの保障

女性ガン入院治療特約[上皮内新生物も対象]

女性ガン手術・再建術サポート特約[上皮内新生物も対象]

女性ガンの手術や乳房再建等に備える

女性ガンの手術や乳房などの再建をしたとき、給付金を受け取れます。

- 出典:

- 国立がん研究センター中央病院 乳腺外科ホームページ「2024年度診療実績」より

-

※診療実績について、4月から翌年3月までの1年間で集計しています。

-

-

*乳ガン切除と同時に再建まで行う方法です。

生活を支えるガンの保障

悪性新生物収入サポート特約

悪性新生物と診断確定された以後の生活に年金で備える

悪性新生物と診断確定されたとき、また以後この特約の保険期間満了まで生存されている限り、年金を受け取れます。

ガン保険料払込免除特約[上皮内新生物も対象]

ガンと診断確定されたとき、保険料の払込が不要になります。

よくあるご質問

ガンの治療にかかる費用は?

病院に支払った治療に関する年間費用

- 出典:

- メットライフ生命調べ「がんに関するインターネット調査(2023年5月)」

病期別(ステージ別)のガン治療に要した年間費用は?

病期(ステージ)が上がるにつれ、治療費は増加します。

病期別(ステージ別)のガンの治療に要した年間費用の平均

- 出典:

- メットライフ生命調べ「がんに関するインターネット調査(2023年5月)」

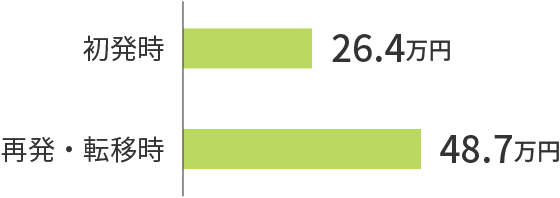

病院以外の支払いにかかった年間費用は?

年間でみると病院以外に支払う費用も高額になります。

初発時よりも再発・転移時のほうが高額となるようです。

ガン診断特約は、初発時、再発・転移時いずれの場合も同額のまとまった給付金が受け取れますので安心です。

病院以外の支払いにかかった年間費用の平均

- 出典:

- メットライフ生命調べ「がんに関するインターネット調査(2023年5月)」

平均在院日数と差額ベッド代について

入院が長期化しやすいガンもあります。

退院患者の平均在院日数(出典1)

1日の差額ベッド代(出典2)

- 出典1:

- 厚生労働省「令和5年 患者調査」より作成。

- 出典2:

- 厚生労働省「第613回中央社会保険医療協議会総会 主な選定療養に係る報告状況(令和6年8月1日現在)」より作成。

保険相談サービス(対面・オンライン)

資料請求

詳細は資料にてご確認いただけます。

- 各特約については、契約日から1年間は中途付加ができません。なお、ガン保険料払込免除特約は中途付加はできません。

- このプランには解約返戻金はありません。

- こちらから「ご契約に際しての重要事項(契約概要・注意喚起情報)」をダウンロードできます。ご検討の際にお役立てください。

- 既往症・ご職業・その他によっては、ご契約を制限させていただくことがあります。なお、入院中の方はいかなる場合もお引き受けできません。また、当社の先進医療の特約には、重複してご契約いただくことはできません。

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2509-0008