ライフプランとは?作成が難しい場合は専門家に相談するのも選択肢

記事公開日:2024年7月24日 / 最終更新日:2025年10月30日

「ライフプランを立てる必要はある?」「ライフプラン表の作り方がわからない」と疑問を抱く方もいるのではないでしょうか。

当ページでは、ライフプランの重要性や人生に必要な三大費用、ライフプラン表の作り方、万が一のときの備えとなる保険についてグラフなどで図解して解説します。

目次

ライフプランの重要性

そもそもライフプランとは、これからどのような人生を送りたいかという「人生の設計図」のことです。

就職や結婚、住宅の購入など、人生には大きな出費をともなうさまざまなライフイベントが発生します。何も準備せずに過ごしていると、ライフイベントが発生した際に経済面で苦労したり、ご自身が望む人生を実現できなかったりするかもしれません。

だからこそ、早いうちからライフプランを立てておき、将来に向けて準備しておく必要があります。

人生に必要な三大費用をグラフで図解して解説

人生には教育資金・住宅資金・老後資金という三大費用があり、生涯で特に大きな支出といえます。ライフプランを立てる目的は、これらに備えるためでもあるのです。

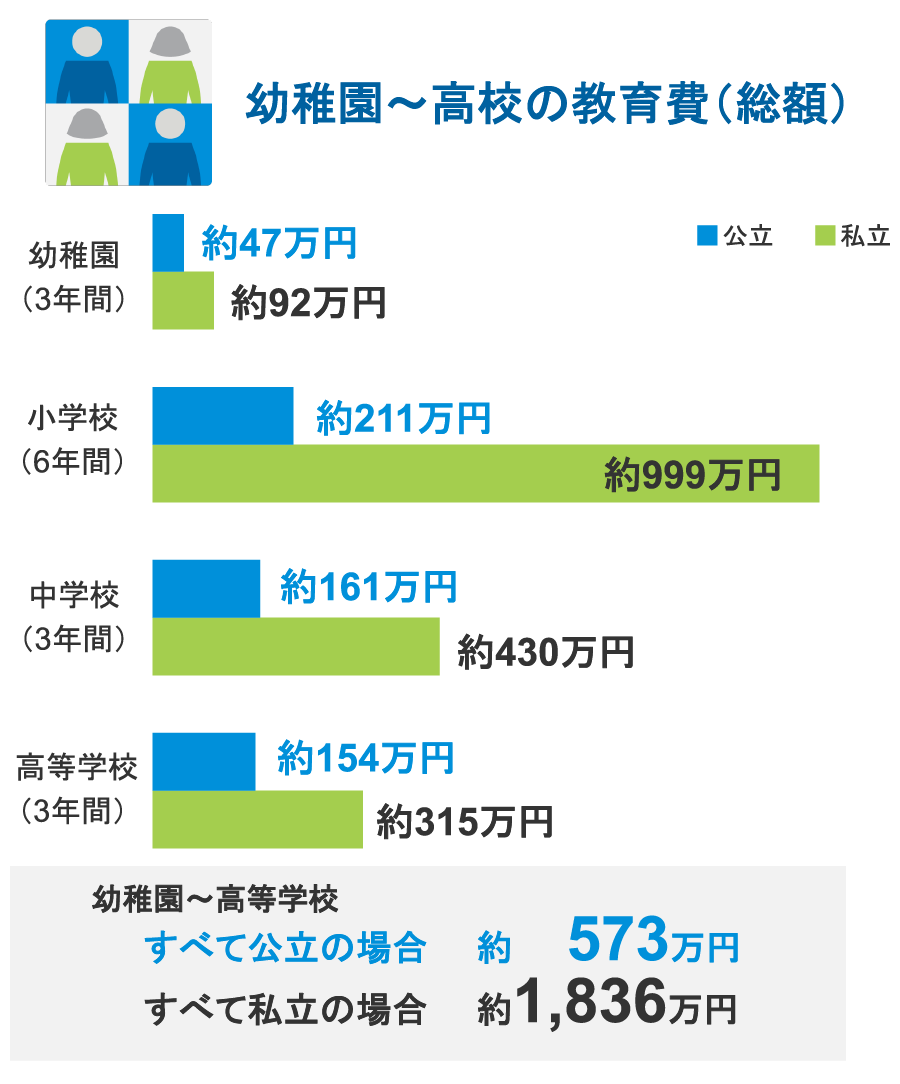

教育資金

幼稚園から高等学校卒業までにかかる費用は、すべて公立の場合で約594万円、すべて私立の場合で約1,974万円といわれています。

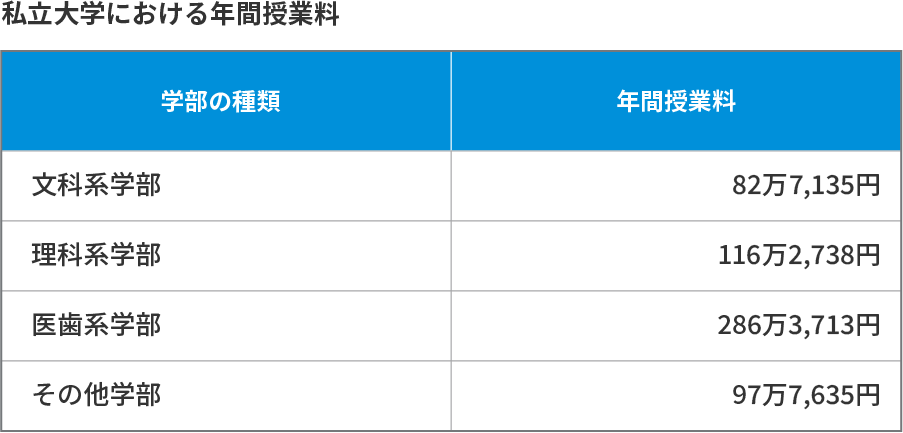

さらに、仮に私立大学に通う場合の平均授業料は最低でも文科系学部で年間約83万円、医歯系学部で年間約286万円の教育費がかかるとされているため、上記と合わせるとかなりの金額になります。

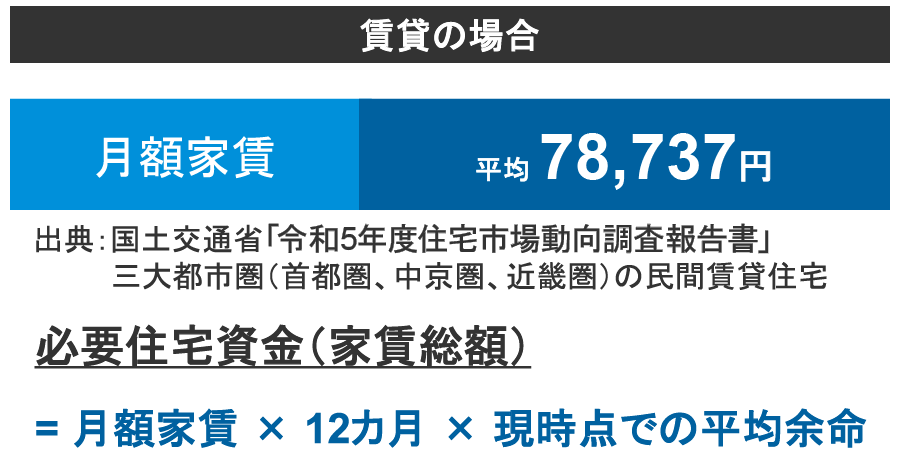

住宅資金

賃貸住宅の平均的な家賃は、1ヵ月につき7万7,677円とされています。

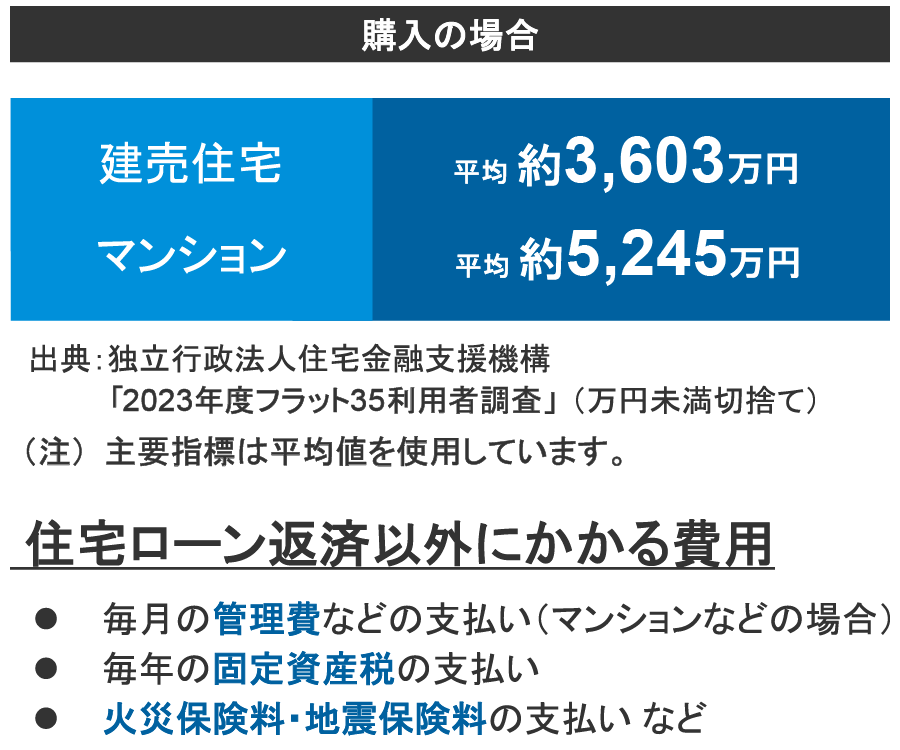

住宅を購入する場合は、さらにまとまった資金が必要です。建売住宅の購入に必要な資金は平均約3,826万円、マンションの購入に必要な資金は平均約5,592万円とされています。

住宅を購入する方は、毎月の管理費や毎年の固定資産税などの支払いについても考えておいたほうがよいでしょう。

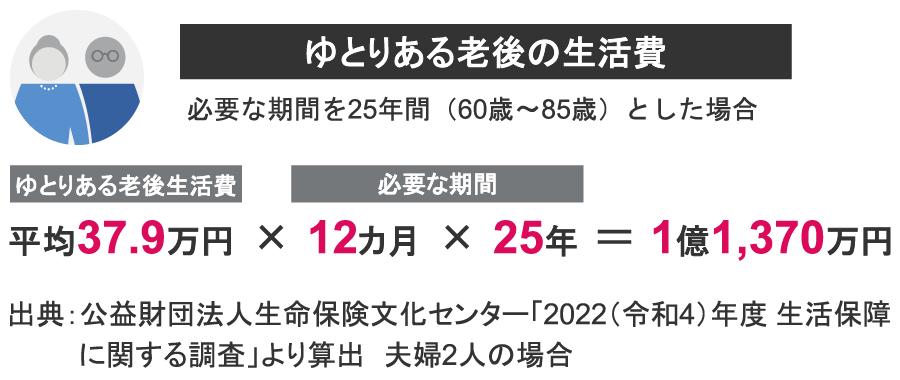

老後資金

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」のデータをもとに算出したとき、夫婦2人でゆとりある生活を送るには、1ヵ月につき平均で37.9万円必要という結果が出ました。

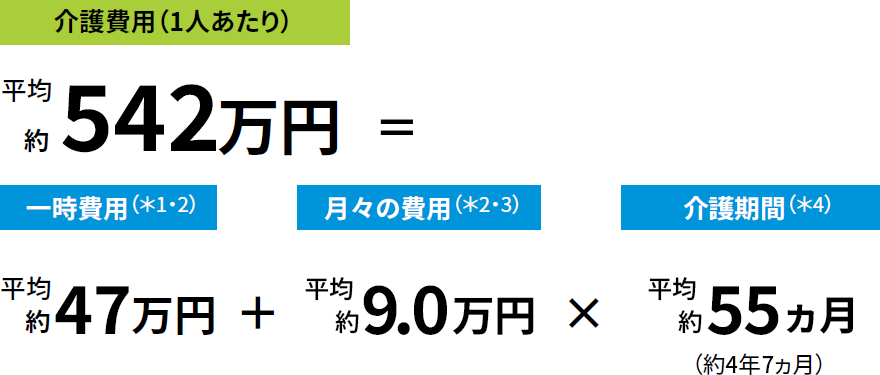

老後は、介護費用についても考慮しておく必要があります。

公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」から算出したデータでは、介護期間を約5年1ヵ月とした場合にかかる介護費用は、1人あたり平均約542万円という結果になりました。

※下記出典をもとに、介護に要した平均費用を算出しています。

出典:公益財団法人 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」をもとにメットライフ生命にて算出。最新の情報は、出典元ホームページをご参照ください。

*1 「かかった費用はない」を0円として平均値を算出

*2 公的介護保険サービスの自己負担費用を含んだ金額

*3 「支払った費用はない」を0円として平均値を算出

*4 過去3年間に、高齢で要介護状態(寝たきりや認知症など)になった家族や親族の介護の経験がある人に、介護を始めてからの期間(介護中の場合は経過期間)を尋ねたものです。

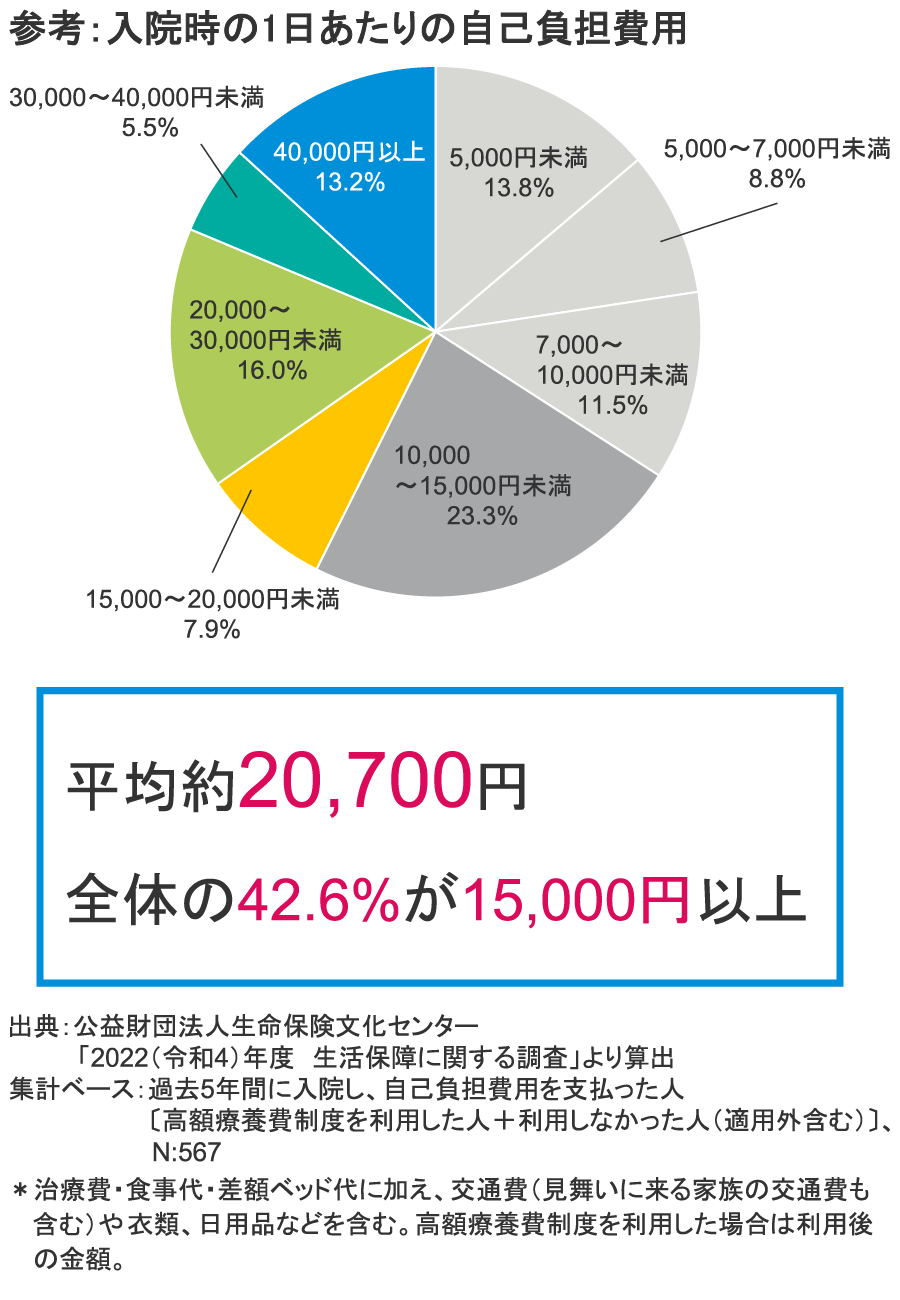

病気や入院で働けなくなったときのことも考えておく必要がある

三大費用だけでなく、病気やけがによる入院で働けなくなったときのことも考えておきましょう。

公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」から算出したデータによると、入院時の自己負担費用は1日あたり約2万700円が平均です。そして、全体の42.6%が1日あたり1万5,000円以上を負担しています。

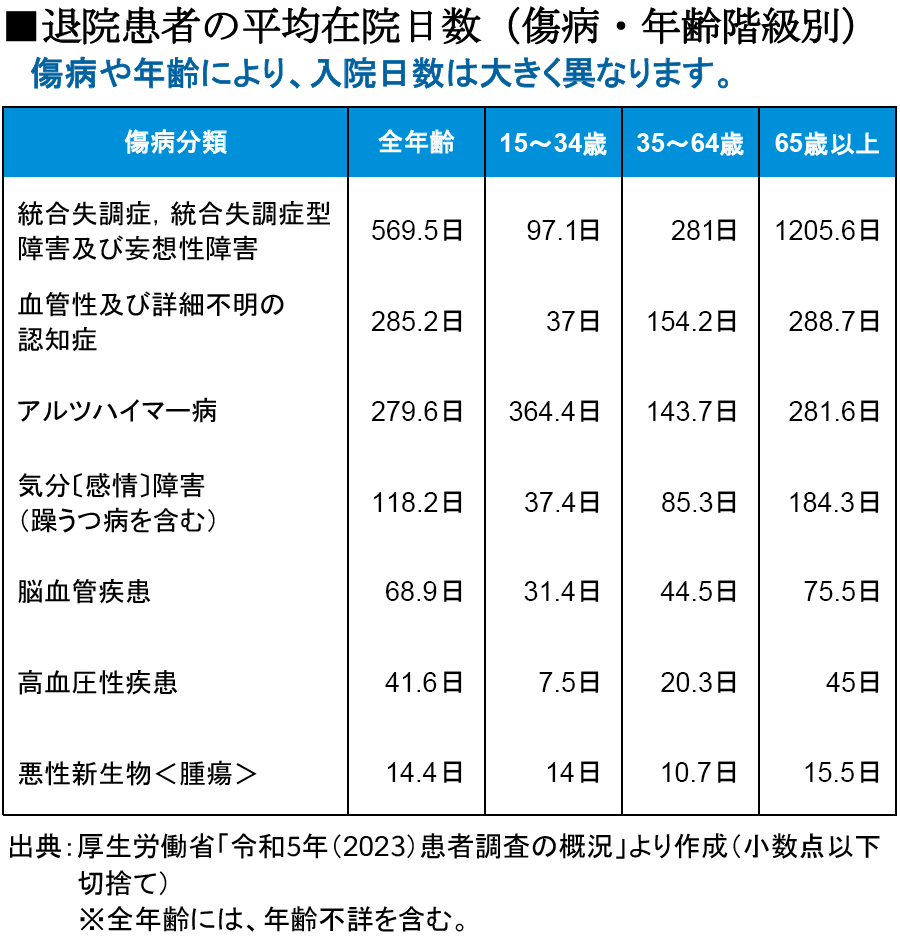

また、厚生労働省「令和5年(2023)患者調査の概況」では、以下のように病気ごとの平均在院日数が記されています。

このデータによると、2週間程度で退院できた方もいる一方で、数年にわたって入院していた方もいるようです。

入院などで働けなくなった際は、入院費用だけでなくご家族の生活費も気になるところですが、事前に準備しておけば万が一のときも安心できます。

ライフプラン表(ライフイベント表・キャッシュフロー表)の作り方

ライフプラン表の作り方を3段階に分けて紹介します。ライフプラン表は、Excelや無料ソフトなどでも作成可能です。

どのような人生を歩みたいかを考える

はじめに、これからどのような人生を歩んでいきたいか考えてみましょう。将来の夢や目標、理想的な生き方などを思い付く限り挙げていきます。以下はその一例です。

- 転職したい

- マイホームを持ちたい

- 結婚したい/結婚したくない

- 子どもが2人ほしい/子どもはほしくない

この段階では、実現したいことを書き出すことが重要です。

ライフイベント表を作成する

次に、ご自身やご家族に起こる可能性のあるライフイベントを時系列で書いていきます。

ライフイベント表を作成する際は、横軸に西暦、縦軸にご家族の構成とそれぞれの名前を記入します。そのうえで、起こり得るライフイベント、先ほど考えた夢や目標などを該当する欄に落とし込んでいく流れです。

大まかな金額も一緒に書いておくとよいでしょう。

キャッシュフロー表を作成する

最後に、キャッシュフロー表を作成します。

キャッシュフロー表は、長期的なお金の動きを可視化するもので、作成手順は以下のとおりです。

- 「収入」の欄を作成し、毎月の税金や社会保険料を差し引いた可処分所得(手取り額)などの金額を記入する

- 「支出」の欄を作成し、基本生活費(食費・水道光熱費など)・教育費・住居費などに分類分けして金額を記入する

- 「収入」欄と「支出」欄に記入した金額から、年間収支を計算する

- 貯蓄残高を確認する

年間収支が黒字なら前年の貯蓄残高にそのままプラスされることになりますが、赤字であれば貯蓄残高を取り崩すことになります。

赤字が何年も続く場合は、「収入を増やす」「ライフイベントの時期を見直す」などの対策を検討してみましょう。

ライフプラン表やキャッシュフロー表の作成が難しい場合は専門家に相談するのも選択肢

ライフプラン表やキャッシュフロー表の作成が難しい場合は、専門家に相談するのもひとつの選択肢です。例えば、FP(ファイナンシャルプランナー)であれば、専門的な知識や経験をもとに、ライフプランへのアドバイスをしてくれます。

まとめ

メットライフ生命では、お客さま一人ひとりに合わせたライフプランコンサルティングを行なっています。お客さまの希望を整理したうえでシミュレーションし、問題点があった際は改善策をご提案しますので、未来への不安要素の解消につながるでしょう。

また、状況を良くするための改善策もご提案しているため、ご自身が描く未来の実現に近付くでしょう。

どのようにライフプランをたてたら良いのかわからない方や、ライフプラン表やキャッシュフロー表の作成方法に不安がある方は、メットライフ生命までお気軽にご相談ください。

おすすめ記事

メットライフ生命の変額保険・外貨建保険

万一の保障に備えながら、教育資金や老後資金など、将来のための資産形成を兼ね備えた保険をご用意しております。

●特別勘定の運用情報

特別勘定の運用実績により、損失が生じるおそれがあります。また、所定の費用がかかります。

●諸費用とリスク

諸費用とリスクについて必ずご確認ください。

●特別勘定の運用情報

特別勘定の運用実績により、損失が生じるおそれがあります。また、所定の費用がかかります。

●諸費用とリスク

諸費用とリスクについて必ずご確認ください。

●特別勘定の運用情報

特別勘定の運用実績により、損失が生じるおそれがあります。また、所定の費用がかかります。

●諸費用とリスク

諸費用とリスクについて必ずご確認ください。

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2509-0006