死亡保険(生命保険)の選び方|自分に合った保険を選ぶ3ステップ

記事公開日:2024年4月11日 / 最終更新日:2025年8月29日

死亡保険への加入を考えている方のなかには、「死亡保険はどのように選んだら良い?」といった疑問を持つ方もいるでしょう。

死亡保険には4つの種類があり、加入目的によって適した死亡保険は異なります。また、結婚・出産やマイホーム購入などのライフステージの変化にともない、必要な保険が変わる可能性もあります。

当ページでは、死亡保険の種類や選び方、死亡保険を選ぶ際に知っておきたいこと、よくあるご質問などについて解説します。死亡保険の選び方でお悩みの場合は、参考にしてみてください。

目次

死亡保険(生命保険)とは?

死亡保険は、生死に関するリスクに備えるための保険で、被保険者が死亡または所定の高度障害状態となった場合に、加入時に決められた保険金が受取人に支払われます。

被保険者の死後、遺されたご家族が経済的な不安をできるだけ抱かず、これまでどおりの生活を送れることを目的に加入するものです。

死亡保険は多くの方が保険料を少しずつ出し合い、万が一のことが起きた方をみんなで支え合う「相互扶助」の仕組みで成り立っています。

では、どのくらいの方が死亡保険に加入しているのでしょうか。

生命保険文化センター「生命保険に関する全国実態調査(2024(令和6)年度)」によると、個人年金保険を含む生命保険の世帯加入率は、単身世帯では45.6%ですが、二人以上の世帯では89.2%です。加入目的として、50%の方が、万が一のときのご家族の生活保障を挙げています。

死亡保険(生命保険)の必要性

日々の生活のなかには、病気や事故など生死にかかわるリスクが潜んでいます。これらのリスクに対して、預貯金で備えることも手段の一つですが、まとまった金額を貯めるまでに時間を要します。

ご家族の生活を支えている方が亡くなったときに、遺されたご家族を支える仕組みとして遺族年金があります。遺族年金の「遺族基礎年金」と「遺族厚生年金」の2種類とも要件を満たしていないと受給できません。

死亡保険なら基本的には加入後すぐから、保険期間内に万が一のことがあれば設定した死亡保険金額をご家族に残すことができます。

十分な貯蓄がなく、すぐに貯めることが難しい場合や、遺族年金や貯蓄などでご家族の生活費を賄えない場合も、死亡保険への加入の必要性は高いといえます。

死亡保険(生命保険)の主な種類

死亡保険は、さまざまな種類があり、大きく以下の4種類に分けられます。

- 定期保険

- 終身保険

- 養老保険

- 収入保障保険

定期保険

定期保険とは、加入時に定めた一定期間の死亡・高度障害保障を目的としている死亡保険を指します。

いわゆる「掛け捨て型」の保険が一般的なため、保険期間が満了した際の満期保険金がなく、中途解約した際の解約返戻金がないか、あってもごくわずかです。加えて、終身保険や養老保険と比べて、保険料が安い特徴があります。

小さいお子さまがいるご家庭など、一定期間保障を手厚くしたいときに加入するとよいでしょう。

なお、メットライフ生命では、「スーパー割引定期保険」が定期タイプの死亡保険に該当します。

収入保障保険

収入保障保険とは、定期保険と同様に、加入時に定めた一定期間中に被保険者が死亡または高度障害状態になった際に死亡保険金を受け取れますが、受け取り方が異なります。

- 定期保険:死亡保険金を一括で受け取る

- 収入保障保険:保険期間満了までの間、毎月一定額の死亡保険金を年金形式(あるいは一括)で受け取る

収入保障保険は、保険期間が経過するほど死亡保険金を受け取る期間が短くなり、受取総額も少なくなる特徴があります。

例えば、保険期間30年間、毎月の死亡保険金10万円の収入保障保険に30歳で加入したとします。死亡時期の違いによる死亡保険金の総額は次のとおりです。

| 死亡時期 | 死亡保険金の総額 |

|---|---|

| 40歳 | 2,400万円 (毎月10万円×12ヵ月×20年=2,400万円) |

| 50歳 | 1,200万円 (毎月10万円×12ヵ月×10年=1,200万円) |

これは、お子さまの独立や住宅ローンの返済終了にともない、必要な生活費が徐々に減っていくことが理由です。そのため、死亡保険金総額が同じ場合、亡くなる時期にかかわらず一定額の死亡保険金を受け取れる定期保険と比べると、収入保障保険の保険料は割安になります。

終身保険

終身保険とは、死亡・高度障害保障が一生涯続く保険を指します。

定期保険との保険期間の違いは、定期保険は保険期間が定められていることに対し、終身保険は被保険者の一生涯にわたって保障が継続する、保険期間の定めがない死亡保険であることです。

終身保険に加入すると、いずれ死亡保険金を受け取るときがきます。亡くなる時期を予期するのは難しいですが、亡くなったときに必要となる葬儀費用の備えなどに活用しやすいでしょう。

貯蓄性があり、支払った保険料が一定の利率で運用される保険、利率が変動する保険、外貨で運用される外貨建ての保険もあります。

養老保険

養老保険は、死亡保障と貯蓄機能の両方を備えた保険です。一定期間の死亡・高度障害保障があり、被保険者が保険期間中に亡くなった場合は死亡保険金が支払われます。

また、生存したまま満期を迎えると、死亡保険金と同額の満期保険金が支払われるため、「生死混合保険」とも呼ばれています。

お子さまの教育費や住宅リフォームなど、特定の時期にまとまった金額を準備しつつ、万が一に備えたい場合に検討するとよいでしょう。

【3ステップ】自分に合った死亡保険(生命保険)の選び方

ステップ1.死亡保険(生命保険)に加入する目的を明確にする

死亡保険への加入を検討する際は、加入目的を明確にすることが大切です。

まずは、将来的に予想される結婚・お子さまの誕生・お子さまの入学・マイホーム購入などのライフイベントを書き出してみましょう。

ライフイベントを整理し、ご自身の年齢や健康状態、ご家族構成なども踏まえ、死亡保険への加入の目的を明確化させたうえで必要な保障内容を決めます。

ステップ2.加入目的に沿って保険期間を決める

死亡保険は、それぞれのライフステージに合わせて、適切な保険期間を設定することが重要です。

死亡保険の保険期間の種類は、主に「終身タイプ」と「定期タイプ」の2つに分けられます。

- 終身タイプ:一生涯保障が続く

- 定期タイプ:一定期間のみ保障される

終身タイプの死亡保険は、例えば次のような方に適しています。

- 万が一の際の保障を一生涯備えたい方

- 遺されたご家族に生活費等を遺したい方

- 自分の葬儀費用を用意しておきたい方

- 更新後の保険料の上昇を抑えたい方

定期タイプの死亡保険は、例えば次のような方に適しています。

- ライフステージに合わせて定期的に保障内容を見直したい方

- 子育て中など、特定の期間における保障を手厚くしたい方

ステップ3.必要な保障額を計算する

必要な保障額は、ライフステージごとに必要な生活費・医療費・教育費などを計算し、受けられる社会保障制度の給付金を差し引くことで算出できます。

万が一の際の主な社会保障制度には、

- 公的医療保険制度

- 老齢基礎年金、老齢厚生年金

- 障害基礎年金、障害厚生年金

- 遺族基礎年金、遺族厚生年金

- 傷病手当金

- 介護保険

などがあります。

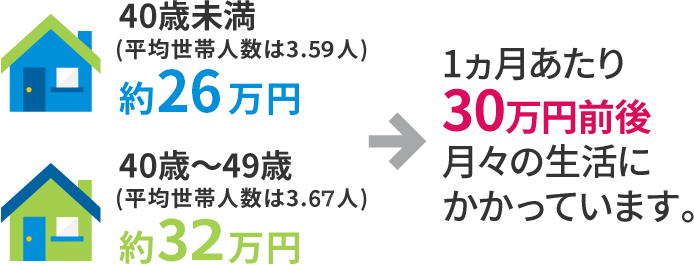

下記の図は、世帯主の年齢が40歳未満と40歳~49歳の世帯における、1世帯当たりの1ヵ月の平均消費支出を表したものです。

出典:総務省統計局「家計調査年報(家計収支編)2023年(令和5年)家計の概要」(二人以上の世帯)

※最新の情報は、出典元ホームページをご参照ください。

※金額は万円未満を切り捨てて表示しています。

1世帯当たりの1ヵ月の平均消費支出は、世帯主の年齢が40歳未満の場合は約27万円、40歳~49歳の場合は約32万円かかっていることがわかります。

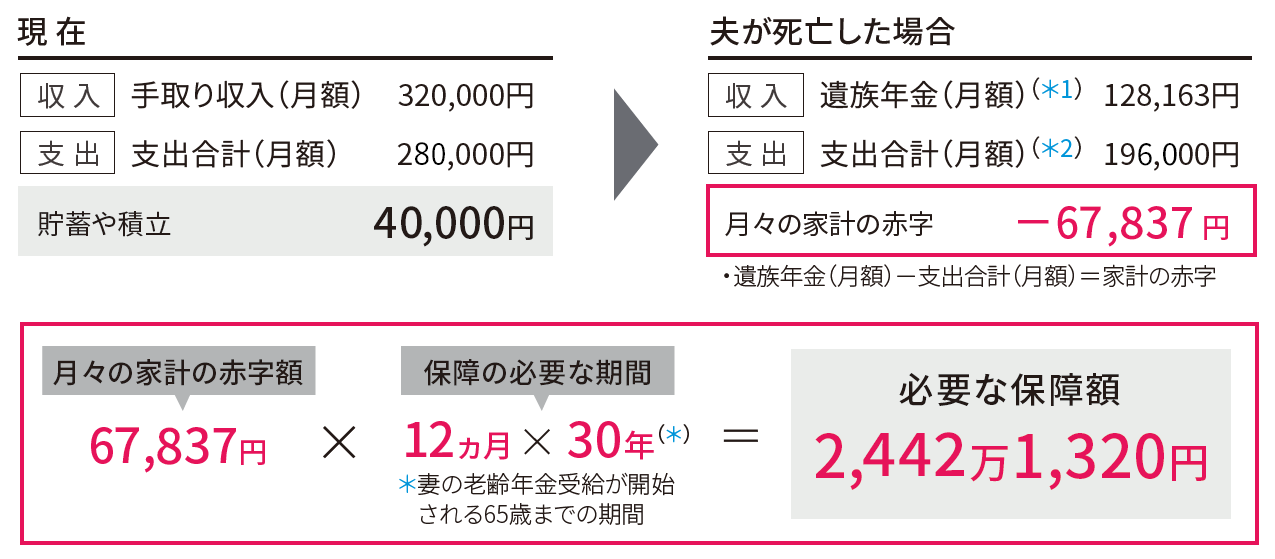

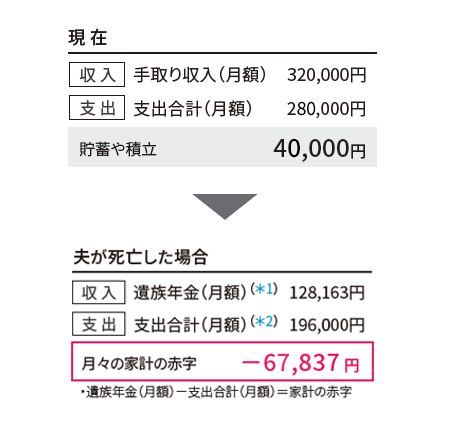

次に、万が一の際の必要保障額の算出方法について見ていきましょう。下記の図は、会社員の夫・妻(35歳)・お子さま(18歳未満)の3人暮らしにおける、夫が死亡した場合の必要保障額の目安を算出する方法です。

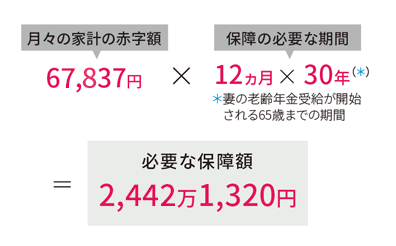

世帯主に万一のことがあった場合に必要な保障額は、遺族年金から支出を引いた不足額、つまり「家計の赤字部分」です。この赤字額に保障の必要な期間をかけ算すると、備えたい保障額の目安になります。

必要となる生活費のモデルケース

〈例〉会社員の夫が死亡、生計を維持されていた遺族が妻35歳と子供1人(18歳未満)の場合

*1出典:公益財団法人生命保険文化センターホームページ 「ひと目でわかる生活設計情報」をもとにメットライフ生命にて作成。

[計算条件](1)子どものいる妻の年齢は68歳以下として計算しています。(2)遺族厚生年金は死亡した会社員・公務員などの平均標準報酬額を41.7万円、加入期間25年(300月)として計算しています。※年金額は2025年度の価格です。

*2 夫が死亡する前の支出合計(月額)の70%で計算しています。

※会社員・公務員世帯の場合は遺族基礎年金および遺族厚生年金、自営業世帯の場合は遺族基礎年金を一定の条件を満たした場合に受け取れます。

※お子さまが全員18歳到達年度の末日を迎えた妻は、お子さまのいない妻と同様の扱いになります。

※お子さまは18歳到達年度の末日までのお子さまのほかに、20歳未満で1級・2級の障害状態にあるお子さまも含みます。

※「死亡当日、生計を維持されていた」と認められるためには、遺族の年収が850万円(または所得655.5万円)未満であることが必要です。

※上記は、現在の必要な保障額を簡易的に試算するための参考事例であり、収入・支出額は仮定の数値です。家族構成の変化や将来の経済環境、公的制度の改正などによって実際の条件とは異なる場合があります。

夫が死亡した場合の必要保障額の算出手順は、以下のとおりです。

- 夫の死亡による遺族年金を算出する

- 妻とお子さまの生活費を算出する

- 遺族年金と生活費の差額を算出する

- 月々の家計の赤字額と保障が必要な期間を考慮し、必要保障額を算出する。

このモデルケースの場合は、妻が35歳のため、老齢年金の受給が開始される65歳までの30年間を考慮した保障額を計算する必要があります。

遺族年金は、夫が会社員、または個人事業主などといった条件により給付額や受給要件が異なります。そのため、必要保障額の算出は、ご自身のケースに応じたシミュレーションを行なうことが大切です。

お子さまがいるご家庭では、生活費のほかに教育費も必要です。

お子さまが幼いほど長い教育期間が残っており、必要な教育資金も大きくなります。 きょうだいの場合は、末子の卒業までの費用や期間が保障設計の目安となります。

・上記の各教育費は10,000円未満を切り捨てた概数です。また合計は、実際の各教育費の合計額から10,000円未満を切り捨てて表示しているため、上記の各教育費の合計額とは異なります。

出典:幼稚園~高等学校の教育費は文部科学省「令和5年度子供の学習費調査-結果の概要」よりメットライフ生命にて算出

※各教育費は学校教育費、学校給食費および学校外活動費の合計

出典:大学の教育費は独立行政法人日本学生支援機構「令和4年度学生生活調査結果」よりメットライフ生命にて算出

※大学昼間部の学費を使用

最新の情報は、出典元ホームページをご参照ください。

教育費は進学コースによって大きく異なりますが、いずれにしても多大な費用がかかります。お子さまがいらっしゃるご家族は、万が一のとき、教育費に困らないようしっかりと備えておくと安心です。

ただし、死亡保険は、保障額の高さに比例して、保険料も高くなる傾向にあります。保険料の負担を大きくすると生活が苦しくなる可能性もあるでしょう。必要保障額と家計の収支のバランスを考えたうえで、加入を検討する必要があります。

死亡保険(生命保険)を選ぶ際に知っておきたいこと

ここからは、死亡保険を選ぶ際に知っておきたいことについて解説します。

定期的な見直しは必要

死亡保険は、定期的に保障内容を見直すことが大切です。これは、結婚や出産、マイホーム購入、お子さまの独立などライフステージによって家族構成や必要保障額などが変化するためです。

一般的に、結婚や出産は、ご自身に万が一のことがあったときにご家族の生活を守るため、必要保障額が増えます。

マイホーム購入では、ほとんどの方が「団体信用生命保険(団信)」に加入するため、必要保障額を減らせる可能性があります。

同じ年代の方であっても、家族構成やマイホームの有無などによって必要な死亡保険は異なります。加入後は、ご自身の状況に合わせて、定期的な見直しを行うとよいでしょう。定期タイプの死亡保険に加入している場合は、更新時期も見直すタイミングのひとつです。

迷ったら専門家に相談する

死亡保険の選択で迷ったときは、専門家への相談を検討してみましょう。専門家に相談することで、ご自身に適した死亡保険の種類や保障内容などの提案を受けられます。

メットライフ生命には、対面またはオンラインで保険に関する無料相談ができる「保険相談サービス」があります。死亡保険についてお困りの方は、お気軽にご相談ください。

死亡保険(生命保険)に関してのよくあるご質問

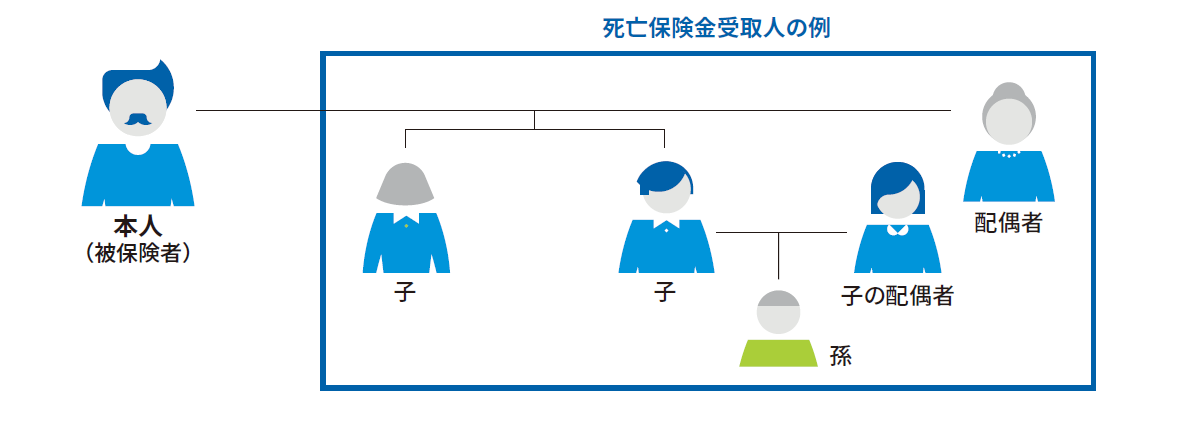

死亡保険金の受取人に条件はある?

保険会社によって異なりますが、一般的に死亡保険金受取人には、被保険者の配偶者、被保険者の子の配偶者、被保険者の3親等以内の親族の方を指定できます。

死亡保険金に税金はかかる?

死亡保険金には相続税の非課税枠があります。契約者と被保険者が同一で、死亡保険金受取人が相続人の場合、死亡保険金には「保険金の非課税枠(相続税法第12条)」を活用できる場合があります。

※「保険金の非課税限度額」が適用されるためには、所定の条件を満たす必要があります。

※税法上のお取り扱いは2025年8月時点の税制にもとづく一般的な説明であり、将来変更されることがありますので、詳しくは所轄の税務署などにご確認ください。

上記の図のとおり、死亡保険金の相続税の非課税枠は、500万円×被保険者の法定相続人の人数(相続放棄をした人も含む)です。

例えば、死亡保険金が5,000万円、かつ被保険者の法定相続人が3人の場合は、5,000万円のうち1,500万円(500万円×3人)が非課税となり、残りの3,500万円に対して相続税が課税されます。

「リビング・ニーズ特約」とは?

「リビング・ニーズ特約」とは、被保険者が医師より余命6ヵ月以内*と告げられた場合、生存中に被保険者が死亡保険金などの一部を前払いで受け取ることができる特約のことです。

本来、死亡保険金などは保険金受取人に支払われるものですが、リビング・ニーズ特約を付加することにより、被保険者自身が死亡保険金などの一部をリビング・ニーズ保険金として利用できるようになります。

リビング・ニーズ保険金として受け取った保険金は、医療費の補助や余命期間を充実させるための資金などにご活用いただけます。

*余命6ヵ月以内とは、日本で一般的に認められた医療による治療を行なっても余命6ヵ月以内であることを意味します。

まとめ

死亡保険の選択は、ご自身の年齢や家族構成、受けられる社会保険制度などによって異なります。

ご自身の死亡保険への加入目的を考慮したうえで、保障内容・保険期間・保障額などを設定することが大切です。

また、死亡保険加入後も、結婚・出産やマイホーム購入などライフステージの変化により必要な保障内容や保障額も変わります。ご自身の状況に見合った保障内容・金額などにするため、定期的に見直すとよいでしょう。

どのような保険に加入したら良いのかわからない方や、ご自身に必要な保障の選択に迷っている方などは、メットライフ生命にお気軽にご相談ください。

ご自身に見合った死亡保険に加入したい方向けのメットライフの商品

保険のご相談

ぴったりな保険選びからご加入中の保険の見直し、将来の資産作りのご相談など、弊社コンサルタント社員または代理店が無料でアドバイスいたします。

電話でのご相談、お問い合わせ

専門オペレーターが、保険に関する小さな疑問にも丁寧にお応えいたします。

月~土 9:00~18:00 (年末年始および祝日を除く)