保険外併用療養費制度の対象となる保険適用外の療養は?評価療養・患者申出療養・選定療養について

記事公開日:2024年9月26日 / 最終更新日:2026年4月30日

「評価療養や患者申出療養、選定療養とはどのようなものなのか」「保険診療の対象になるのか」「高額な医療費にどのように備えたら良いのか」と気になる方もいるはずです。

当ページでは、保険外併用療養費制度がどのような制度なのかを説明するとともに、評価療養や患者申出療養、選定療養の概要、高額な医療費に備えるうえで役立つ医療保険やガン保険について解説します。

目次

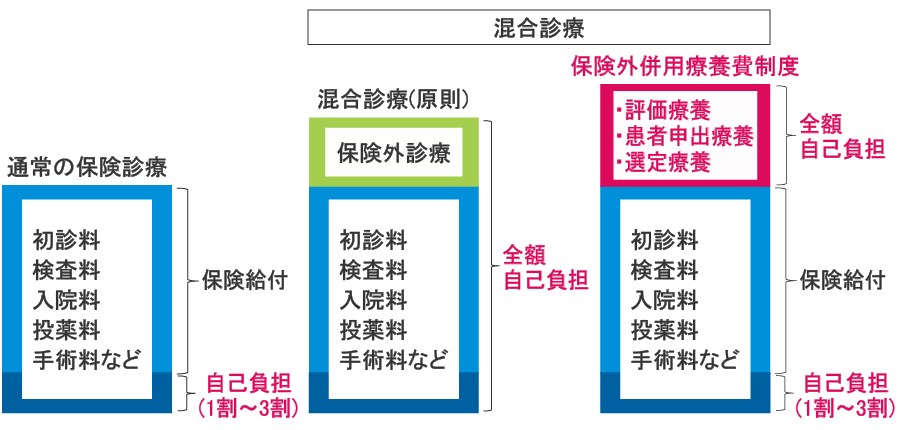

保険外併用療養費制度とは?

保険診療と保険適用外の診療の併用は、混合診療として原則禁止されており(*1)、該当した場合は全額自己負担となります。しかし、保険適用外の診療でも一部の療養(評価療養・患者申出療養・選定療養)は、「保険外併用療養費制度」として保険診療との併用が可能です。

保険外併用療養の場合、保険診療となる部分(初診料や検査料、投薬料、手術料など)は保険給付の対象となり、自己負担額が軽減されます。しかし、評価療養・患者申出療養・選定療養の保険適用外の診療部分は、全額が自己負担となります。

(2026年4月時点)

保険外併用療養費制度の対象となる3つの療養

保険外併用療養費制度の対象となる療養には、評価療養・患者申出療養・選定療養の3つがあります。それぞれどのようなものか解説します。

評価療養

評価療養とは、現時点では保険診療になっていませんが、将来的に保険診療に導入するかの評価が行なわれる療養です。評価療養の例として、「医薬品、医療機器、再生医療等製品の治験に係る診療」「先進医療」などがあります。先進医療については、このあと詳しく紹介します。

先進医療

先進医療とは、厚生労働大臣により指定された高度な医療技術を用いて行なわれる特定の療養です。

新しい医療技術を用いていますが、保険給付の対象となる前の段階であるため、患者本人の希望があり、医師が必要性と合理性を認めた場合にのみ行なわれます。誰でも受けられるわけではありませんが、治療の選択肢となる可能性があります。

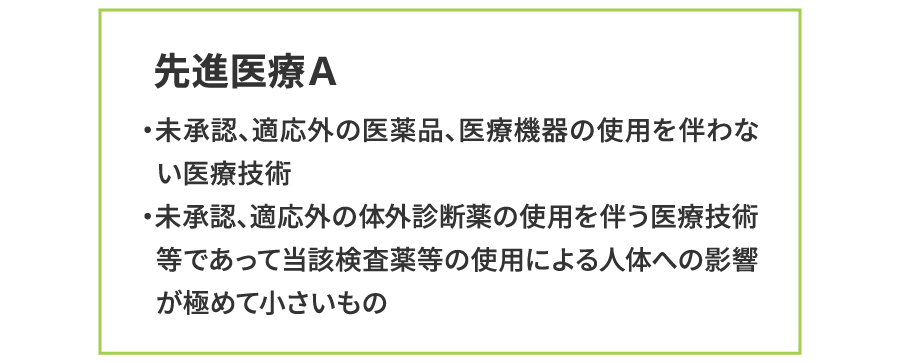

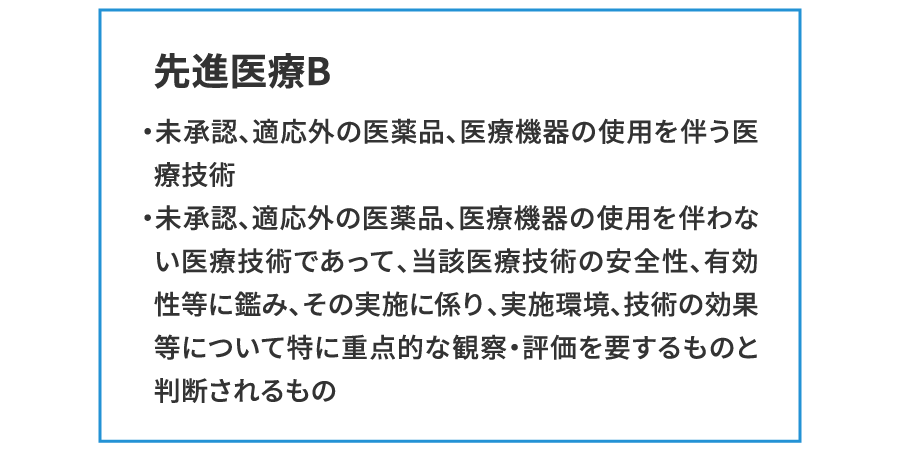

先進医療の例

先進医療には先進医療Aと先進医療Bがあります。違いは次のとおりです。

先進医療には多種多様の医療技術があり、それらは厚生労働大臣から個々に認定されています。

たえず見直しも行なわれるため、一度認定されても、場合によっては先進医療の対象から外されてしまうこともあります。

先進医療に関する最新の情報は、厚生労働省のホームページ内の「先進医療の概要について」(外部サイト)で都度確認するようにしましょう。どのような治療例があるかを知りたい方も、こちらで先進医療技術名や適応症などを一覧で確認できます。

患者申出療養

患者申出療養とは、患者からの申出を受け、医師や関連病院が未承認薬の使用などに対応できるか、実施の可能性を検討したうえで、保険外併用療養を行なう仕組みです。将来的な保険適用につなげるためのデータや科学的根拠の集積を目的としています。

「海外では行なわれているが、日本では一般に行なわれていない治療法がある。自分も受けることはできるか?」

「治験に申し込んだが対象から外れた。同じ治療を受けたい。」

「以前に先進医療が行なわれていたと聞いたが、今は患者募集が打ち切られている。その先進医療を受ける方法はないのだろうか?」

上記のような場合に、患者申出療養制度が適応される可能性があります。

選定療養

選定療養とは、被保険者の選定による療養のことです。

わかりやすく具体例を挙げると、大病院の初診・再診、差額ベッド(特別の療養環境)、歯科の金合金、180日超の入院などが該当します。

これらは、将来的な保険診療への導入を前提とした療養ではありません。

(2026年4月時点)

保険外併用療養費制度を利用すると費用が高額になることもある

保険外併用療養費制度では、保険診療部分は自己負担額が軽減されますが、制度の対象である3つの療養部分は全額自己負担となるため(*2)、医療費が高額になることもあります。

全額自己負担となる3つの療養(評価療養・患者申出療養・選定療養)を希望する場合の備えが十分か不安、自信が無いという方は、医療保険やガン保険の活用も選択肢のひとつです。

全額自己負担となる療養に備えるための保険

将来病気になったときの備えとして、医療保険やガン保険の活用は有効です。ここでは、終身タイプの医療保険とガン保険について紹介します。

終身タイプの医療保険

医療保険とは、病気・ケガによる入院や、特定の手術を受けたときに給付金が支払われる保険です。

また、終身タイプとは一生涯保障が続く保険のことです。若く健康な状態のときは一般的に保険料が手頃なため、早めに終身タイプの医療保険に加入すると、手頃な保険料で一生涯の保障を得ることができます。将来病気になってしまっても、経済的な不安を軽減できるでしょう。

さらに、先進医療特約を付けることで、先進医療で全額自己負担となった場合でも、対象となる先進医療は通算支払限度額まで保障されます。

ガン保険

ガン保険とは、ガンによる入院や手術をした場合に、給付金が支払われる保険です。ガン保険も先進医療(*3)特約を付けることで、保障の対象となる先進医療を受けられて、医療費が高額になった場合、全額自己負担になった場合等に備えることができます。

まとめ

保険診療と保険適用外の診療の併用は、混合診療として原則認められておらず全額自己負担となりますが(*1)、評価療養・患者申出療養・選定療養の3つは、保険外併用療養費制度によって保険診療との併用が認められています。

3つの療養により治療の選択肢が広がる一方で、これらの療養にかかる費用は全額自己負担となるため(*2)、医療費が高額になることもあります。

評価療養のひとつである先進医療(*3)においては、医療保険やガン保険に先進医療特約を付けることで、全額自己負担である技術料が高額になった場合にも備えることが可能です。

将来の病気に不安がある方は、保険による備えを検討してみてはいかがでしょうか。

どのような保険に加入したら良いのかわからない方や、どのような先進医療が対象となるか知りたい方、ご自身に必要な保障の選択に迷っている方などは、メットライフ生命にお気軽にご相談ください。

保険相談サービスの詳細はこちら>

(2026年4月時点)

*1 制度を利用した場合は併用が認められます。

*2 保険診療部分は保険給付対象となる場合があります。

*3 厚生労働大臣によって定められた高度な医療技術を用いた特定の治療法のこと。

先進医療の医療費に備えたい方向けのメットライフ生命の医療保険・ガン保険

先進医療特約を付けることで、高額な医療費に備えることができます。メットライフ生命では、医療保険やガン保険に先進医療特約を付けることが可能です。

将来の病気の可能性に備え、検討してみてはいかがでしょうか。

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

DMG2603-0002