介護は誰がする?家族など介護者側の負担や保険についても解説

記事公開日:2024年7月24日 / 最終更新日:2026年2月26日

「介護は誰がするものなの?」と疑問をもっている方も多いのではないでしょうか。また、「いざ介護が必要になったら、どうしていけばいいのだろう……」と漠然とした不安を抱えた方もいるかもしれません。

当ページでは、介護は誰がすることが多いのか、将来自分が介護を受けるとしたらどのような選択肢があるのか、家族など介護者の負担、介護に備える保険について解説します。

目次

介護は誰がするもの?

はじめに、介護は誰がする場合が多いのか、介護による離職状況などについて紹介します。

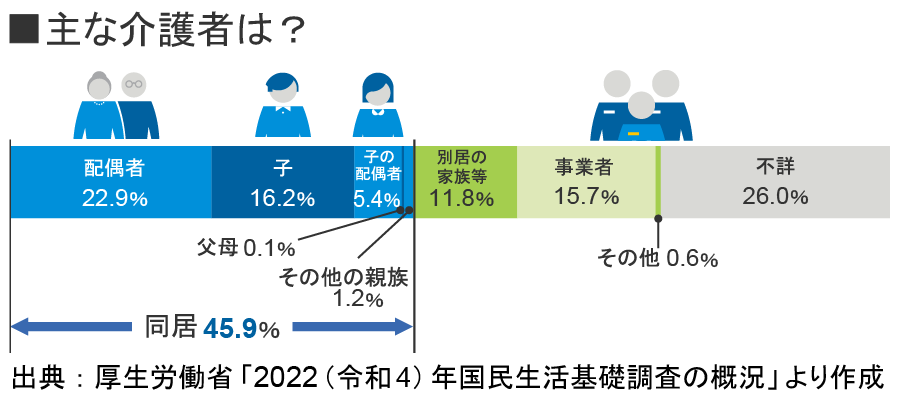

要介護者の配偶者や子の割合が高い

厚生労働省「2022(令和4)年国民生活基礎調査の概況」によると、要介護者から見たときのおもな介護者は、同居している配偶者が22.9%、子どもが16.2%でした。

一方で、別居している家族等は11.8%、ホームヘルパーのような事業者は15.7%と低めの数値になっています。

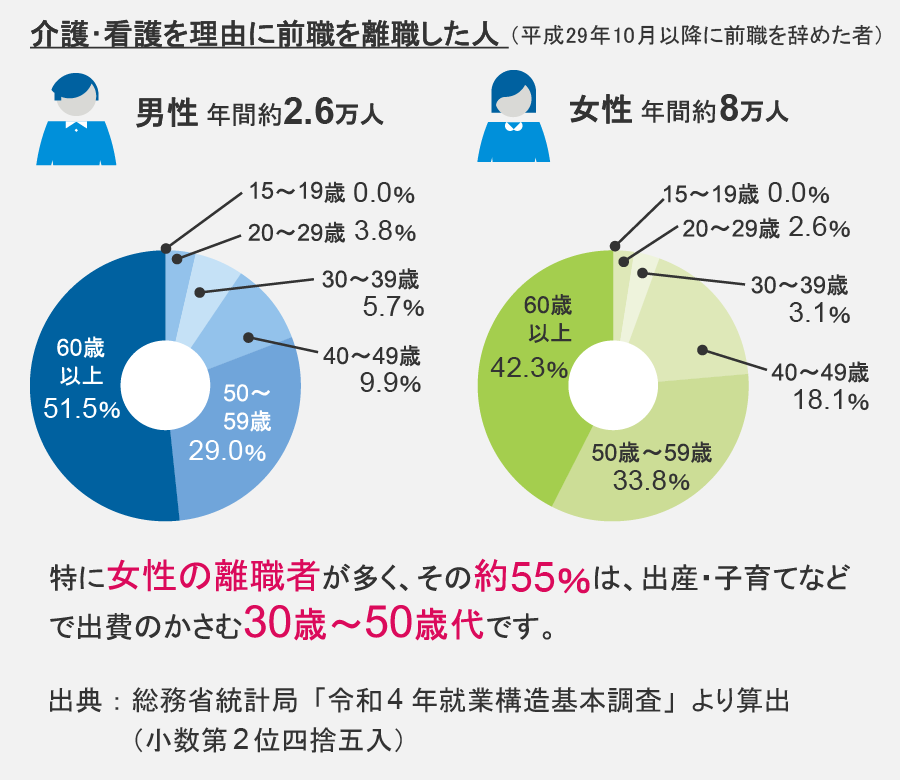

介護・看護を理由に前職を離職した人

介護・看護を理由に離職する方の割合は、性別によっても変わってきます。

総務省統計局「令和4年 就業構造基本調査」から算出したデータによると、過去1年間で介護・看護を理由に離職した男性は約2.6万人だったのに対し、女性は約8万人でした。女性の離職者は、男性の3倍以上になっています。

さらに女性の離職者の約55%は、出産や子育ての時期と重なる30~50歳代で離職しています。

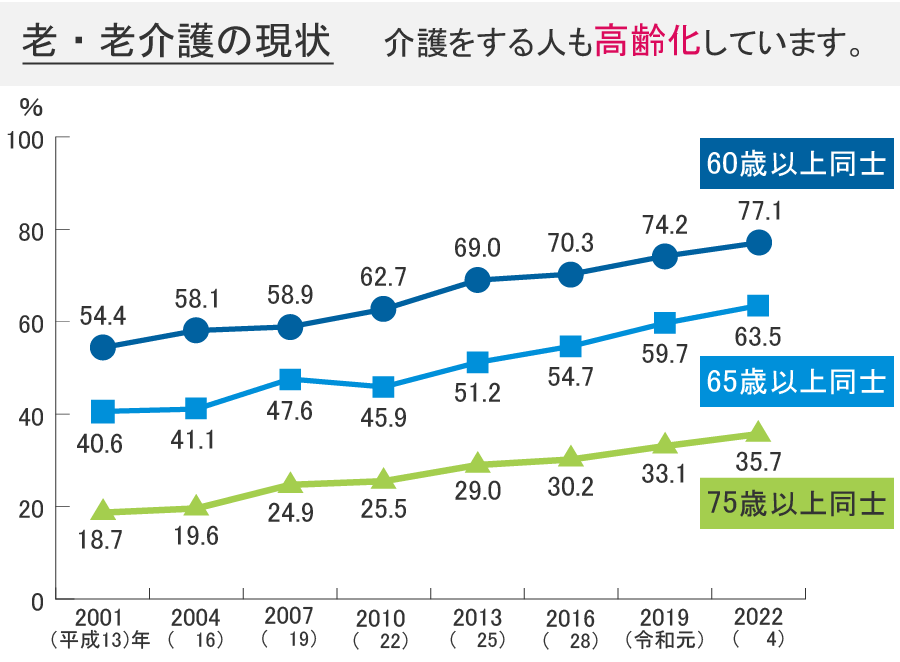

老老介護も増えてきている

老老介護とは、高齢者の介護を同じ高齢者が行なうことです。おもに高齢の配偶者や兄弟が介護を担っている状況です。

2001年から2022年までの調査結果を見ると、60歳以上同士・65歳以上同士・75歳以上同士の老老介護は、いずれも増加傾向にあります。

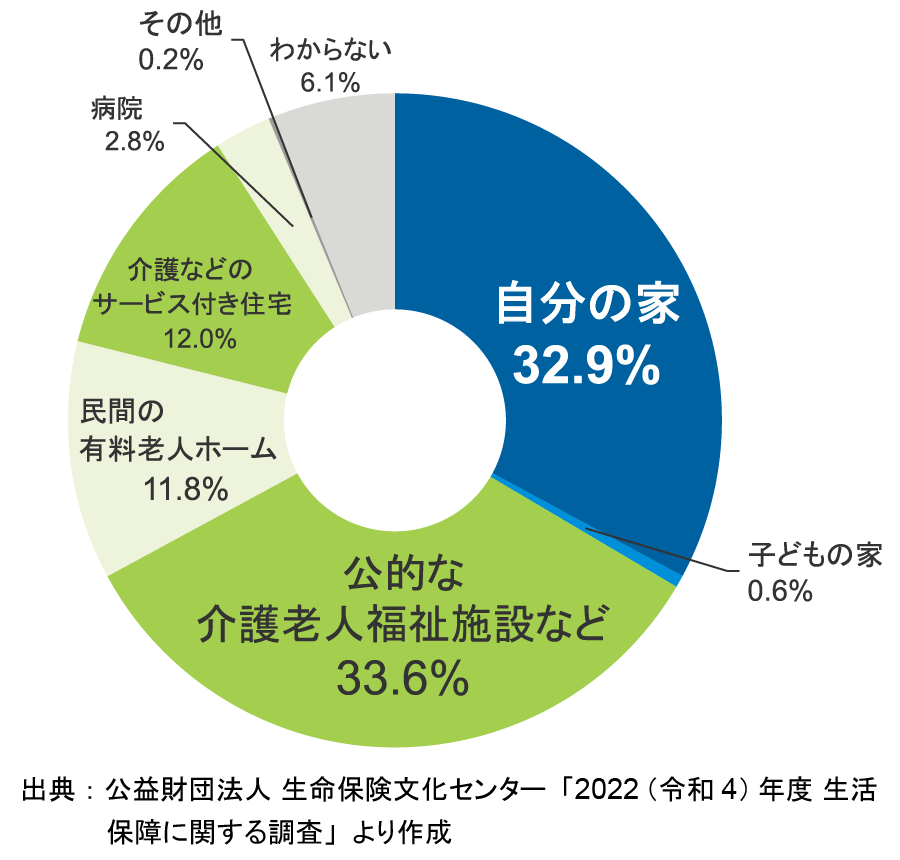

要介護状態になったときに自分が介護してもらいたい場所は?

「もし自分が要介護状態になったとき、どのような場所で介護してもらいたいか」を調査したアンケートでは、「自分の家」と答えた方が31.3%、「公的な介護老人福祉施設など」と答えた方が35.2%でした。

「民間の有料老人ホーム」や「介護などのサービス付き住宅」などの割合も含めると、一定のサービスを受けられる施設・住宅を望んでいる方は比較的多いといえます。

家族などの介護者側の負担について

以下では、家族などの介護者側の負担の大きさに注目しています。

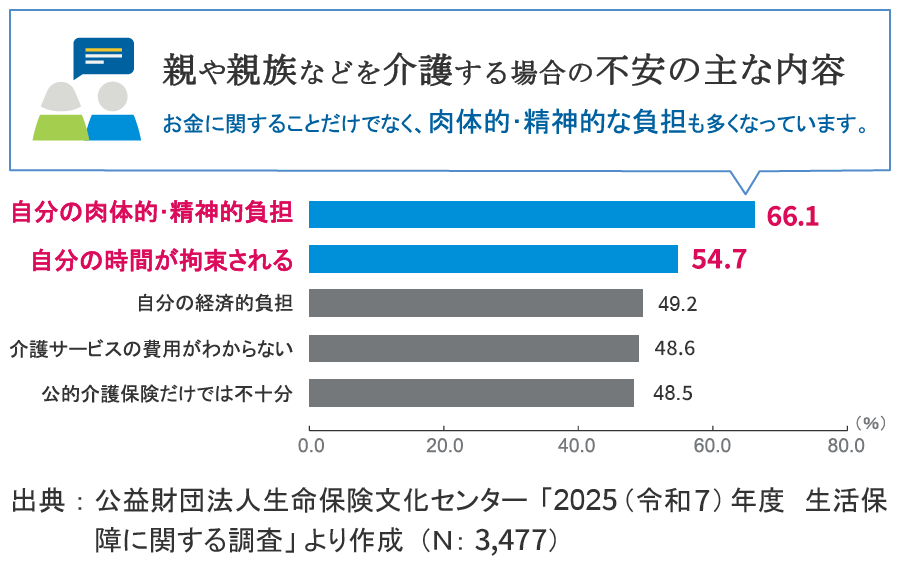

親や親族の介護をする方はさまざまな不安を抱えやすい

介護に対する不安のおもな内容を調査したアンケートによると、「自分の肉体的・精神的負担」と答えた方が66.1%、「自分の時間が拘束される」と答えた方が54.7%でした。

そのほか、自分自身の経済的負担や介護サービスの費用など、金銭面での不安を挙げている方も半数近くになっています。

心身ともに疲弊してしまうことも考えられる

介護は毎日の食事や着替え、入浴などをサポートするだけではありません。病院への付き添いや薬の管理、医者との面談、書類の手続きといった幅広い役割を担います。

また、認知機能が低下した方の介護では、人とのコミュニケーションにもサポートが必要な場合もあります。

介護は一人で抱え込まず、ときには自治体の相談窓口や専門家へ悩みを相談することも検討してみても良いかもしれません。

公的介護保険の利用や民間の介護保険への加入も検討しよう

「介護の負担を軽くしたい」「介護が必要になったときに備えておきたい」という方は、公的介護保険の利用や、民間の介護保険への加入も検討してみましょう。

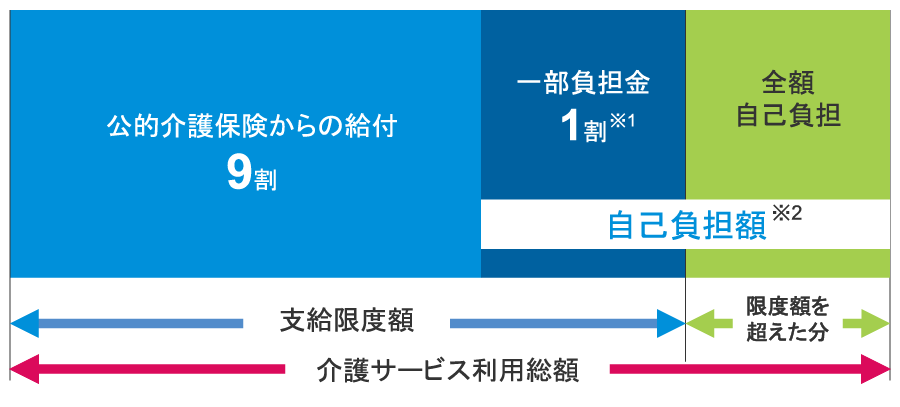

公的介護保険は、40歳以上の方が加入して介護保険料を納め、介護が必要になった場合に介護サービスを受けられる保険です。65歳以上の方は要介護認定・要支援認定で、40~64歳までの方は特定疾病(16疾患)による要介護状態・要支援状態の認定で介護サービスを受けられます。

所得状況や要介護度・要支援度に応じて、所定の自己負担額が発生します

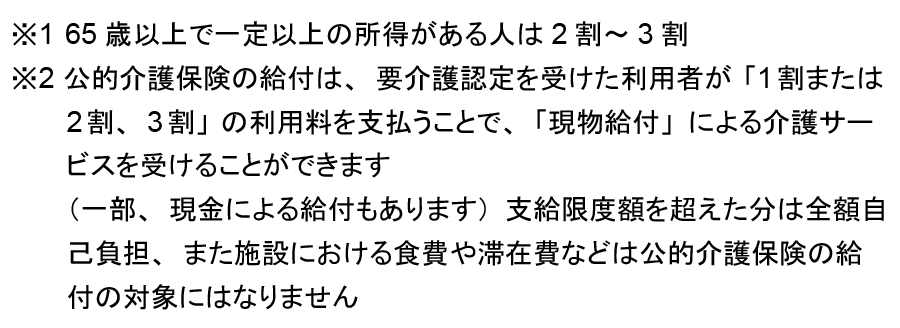

65歳以上で合計所得が160万円未満の方・住民税が非課税の方は、1割負担で介護サービスを利用できます。ただし、支給限度額を超えた分は全額自己負担となるため気を付けましょう。

例えば1カ月あたりの支給限度額は、所得状況や要介護度に応じて異なります。

要支援1の場合の支給限度額は50,320円なため、自己負担額が1割の場合「5,032円」+「限度額を超えた分」となります。

要介護5の場合の支給限度額は362,170円ですので、自己負担額は1割で「36,217円」+「限度額を超えた分」、3割になると「108,651円」+「限度額を超えた分」が介護サービス利用総額です。

民間の介護保険は保険会社などが提供しているもので、商品によって給付要件が異なります。民間の介護保険への加入は任意ですが「公的介護保険だけでは不安」と感じる場合は、一度検討してみてはいかがでしょうか。

出典:「介護保険の解説 サービスにかかる利用料」(厚生労働省)

まとめ

介護をするのは要介護者の家族(配偶者・子ども)の場合が多く、老老介護も年々増加傾向にあります。性別で見ると、介護・看護を理由に離職している方の割合は、女性のほうが高くなっていました。

また、介護はさまざまなサポートが必要なため、介護者に大きな負担がかかりやすいです。介護に対する不安の内容を調査したアンケートでも、「自分の肉体的・精神的負担」が1位でした。

また、さまざまな場面でお金が必要になります。「少しでも介護の負担を軽くしたい」という方は、公的介護保険の利用はもちろん、民間の介護保険への加入も検討してみてはいかがでしょうか。

どのような保険に加入したら良いのかわからない方や、ご自身に必要な保障の選択に迷っている方などは、メットライフ生命にお気軽にご相談ください。

おすすめ記事

メットライフ生命の外貨建保険

万一の保障に備えながら、老後資金など、将来のための資産形成を兼ね備えた保険をご用意しております。

●基準利率

●為替レート

●費用および為替リスクについて

諸費用とリスクについて必ずご確認ください。

関連する保険商品

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2510-0007