医療保険とは?種類・給付内容と民間の医療保険の選び方

記事公開日:2024年3月29日 / 最終更新日:2025年8月1日

医療保険は、病気やケガのときに費用を負担してくれる制度や保険商品を指し、加入義務のある公的医療保険と民間の医療保険の2種類があります。

普段利用している医療保険ですが、それぞれの種類や仕組みについて具体的に知らない方も多いのではないでしょうか。

当ページでは、医療保険の基本的な仕組みや保険の種類、年代別にみる医療保険の選び方を解説します。

目次

医療保険とは医療費の負担を軽減する制度や保険商品のこと

医療保険とは、被保険者が病気やケガで治療の必要が生じた場合などに、かかる医療費の一部または全部を保障してくれる保険制度や保険商品のことです。

医療保険には、国の制度である公的医療保険と、民間企業が提供する任意加入の民間の医療保険があります。

日本では「国民皆保険制度」が採用されており、すべての国民が公的医療保険に加入する義務があります。一人ひとりが保険料を支払うことで、お互いを助け合う仕組みです。

日本の公的医療保険制度の特徴には、医療機関や医師の制限なく自由に受診できる「フリーアクセス」や、窓口負担のみで診察や薬の処方などを平等に受けられる医療サービス(現物給付)があります。

このような充実した保険制度が設けられている国は、日本やフランス、ドイツなどが代表的ですが、それほど多くはありません。国民皆保険制度が整っている日本では、所得に関係なく誰もが安心して医療を受けられます。

次章より、公的医療保険と民間の医療保険について詳しく説明します。

公的医療保険は3種類に分けられる

日本の「国民皆保険制度」を支えているのが公的医療保険です。日本では原則、すべての国民が公的医療保険に加入することが義務付けられています。

ここでは、公的医療保険の種類や制度内容を詳しく見ていきましょう。

健康保険(被用者保険)

健康保険(被用者保険)とは、企業で働いている方や公務員、その扶養家族が対象です。健康保険は、主に「健康保険組合」「全国健康保険協会(協会けんぽ)」「共済組合」の3つに分類されます。

また、海上で働く船員が加入する「船員保険」も被用者保険のひとつです。

各健康保険の加入対象者や保険者(運営者)の違いは、下表のとおりです。

- |

健康保険組合 |

全国健康保険協会 |

共済組合 |

|---|---|---|---|

加入対象者 |

大企業の従業員、その扶養家族 |

中小企業の従業員、その扶養家族 |

公務員・教職員等、その扶養家族 |

保険者(運営者) |

企業や業界ごとに設立された健康保険組合 |

全国健康保険協会 |

各共済組合(国家公務員共済組合、地方公務員共済組合、私立学校共済組合など) |

出典:全国健康保険協会「医療保険制度の体系」より作成

出典:厚生労働省「共済組合について」より作成

国民健康保険

国民健康保険は個人事業主や自営業者、農業従事者、定年退職した方、パート・アルバイトの方など、健康保険に加入していない方などを被保険者とする公的医療保険です。

保険者は、都道府県もしくは市区町村になります。なお、自営業の方は、国民健康保険ではなく業種ごとの国民健康保険組合に加入することも可能です。

なお、健康保険では扶養家族を「被扶養者」としますが、国民健康保険では「扶養」という概念がなく、一人ひとりが被保険者となります。加入は世帯ごとに行なう必要があり、世帯主が届け出を提出する仕組みです。

後期高齢者医療制度

原則75歳以上の高齢者が加入する公的医療保険が「後期高齢者医療制度」です。現在勤務しているかどうかに関係なく、75歳になると従来の健康保険・国民健康保険などから自動的に後期高齢者医療制度へと切り替わります。

なお、65歳以上74歳以下の方でも、一定の障害があるとして後期高齢者医療広域連合から認定を受ければ加入対象となります。

後期高齢者医療制度における医療費負担割合は所得区分に応じて決まり、1割・2割・3割のいずれかです。

健康保険と国民健康保険の違い

前述のとおり、「健康保険」と「国民健康保険」は対象となる被保険者や保険者が異なります。ここでは2つの違いを見ていきましょう。

| 健康保険 | 国民健康保険 | |

|---|---|---|

| 被保険者 | 会社員、公務員、その扶養家族 | 個人事業主、自営業者、農業従事者、定年退職者、パート・アルバイトなど |

| 保険者 | 勤務する企業や組織の所属する健康保険団体 | 居住する都道府県・市町村(特別区を含む) |

| 保険料 | 勤務先が半額負担、給与天引きが基本 | すべて被保険者が負担 |

| 傷病手当金 | 受け取れる | 原則受け取れない |

| 出産手当金 | 受け取れる | 受け取れない |

| 出産育児一時金 | 原則50万円 | |

表にあるように、健康保険では出産手当金や傷病手当金が給付されますが、国民健康保険では原則受け取れません。なお、出産育児一時金は、令和5年4月より従来の42万円から50万円へ引き上げられました。

また、保険料の算出方法にも違いがあります。健康保険は、標準報酬月額などを基準にした算出方法です。標準報酬月額とは被保険者が受け取る1ヵ月分の報酬額で、第1級から第50級まで区分されます。

国民健康保険は、前年度の所得や年齢を基準に保険料を算出する仕組みです。世帯主は、被保険者全員分の保険料を支払う必要があります。

出典:全国健康保険協会「標準報酬月額・標準賞与額とは?」

出典:厚生労働省「出産育児一時金の支給額・支払方法について」

公的医療保険の医療費の負担割合

先述のとおり、公的医療保険により被保険者である国民は、医療費の一部が支給されます。公的医療保険適用後の医療費の負担割合は、年齢によって以下のように異なります。

| 6歳未満(義務教育就学前) | 2割負担 | |

| 6歳~69歳 | 3割負担 | |

| 70歳~74歳 | 一般所得者等 | 2割負担 |

| 現役並み所得者 | 3割負担 | |

| 75歳以上 | 一般所得者等 | 1割負担 |

| 一定以上所得者 | 2割負担 | |

| 現役並み所得者 | 3割負担 | |

出典: 厚生労働省「我が国の医療保険について」をもとにメットライフ生命にて作成

最新の情報や詳細については、厚生労働省のホームページをご確認ください。

お子さまの医療費は原則6歳未満の未就学児が2割負担、小中学生については3割負担です。

しかし、実際には助成を受けられる自治体も多く、お子さまの医療費は自己負担なしという自治体もあります。医療費助成の対象年齢は自治体によって異なります。

公的医療保険の給付内容

公的医療保険では、さまざまなサポートが受けられます。ここでは、主な公的医療保険の給付内容を解説します。

療養費の給付

病気やケガなどで病院を受診した際、被保険者証を提示すれば費用の一部が負担される制度です。特別な手続きは不要で、自己負担分(1〜3割)のみで医療サービスが受けられます。

また、被扶養者に対しても、家族療養費として被保険者と同様のサービスを受けることが可能です。

入院時食事療養費

入院中の食事にかかる食事療養費を一部負担してくれる制度です。食事療養費から食事療養標準負担額を差し引いた残りの金額が支給されます。

これにより、患者は標準負担額のみの支払いで済みます。なお、1食あたりの標準負担額は510円ですが、住民税非課税世帯の方は240円となります。

出典:厚生労働省「入院時の食費の基準額の引き上げについて」

入院時生活療養費

入院中の生活療養費を一部負担してくれる制度です。65歳以上の方が対象で、生活療養費から生活療養標準負担額を差し引いた残りの金額が支給されます。

なお、費標準負担額は食費が1食あたり510円、居住費は1日あたり370円です。ただし、難病の方や低所得者の方は負担額が下がります。

出典:全国健康保険協会「入院時生活療養費」

訪問看護療養費

訪問看護ステーションの訪問看護師から看護を受けた際に、その費用の一部を負担してもらえる制度です。訪問看護の自己負担割合は基本的に3割で、残りの7割が訪問看護療養費として支給されます。

ただし、訪問看護療養費を受けるには、主治医から基準に適合していることが認められなければなりません。また、訪問看護療養費の自己負担分は高額療養費の対象になります。

高額療養費

医療機関や薬局の窓口で支払った額(入院時の食費負担や差額ベッド代等は含みません)が、暦月(月の初めから終わりまで)で一定額を超えた場合に、その超えた分が払い戻される制度です。

公的医療保険により医療費の自己負担が軽減されるとはいえ、もとの医療費が高額だと家計への負担も重くなることがあります。そのような高額な医療費がかかった場合には、高額療養費制度の利用を検討してみましょう。

1ヵ月の医療費の自己負担限度額(69歳以下)

- 出典:

- 厚生労働省保険局 「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」をもとにメットライフ生命にて作成

-

※その他、世帯合算や限度額適用認定証の交付など、最新の情報や詳細については、厚生労働省のホームページをご確認ください。

なお、入院中の食事代や差額ベッド代といった保険診療にあたらないものは高額療養費制度の対象とならず、別途実費を負担しなければならない点は注意しましょう。

傷病手当金

病気やケガの療養のため、連続で4日以上働けなくなった場合に受け取れる給付金です。

4日目から適用され、1日あたりの給付額は「直近12ヵ月の標準報酬月額の平均額÷30日×2/3」で計算されます。なお、給付金を受け取れる期間は、最長で1年6ヵ月です。

出典:全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」

出産手当金

被保険者本人が出産のために休業し、その間の給与を得られない場合に受け取れる給付金です。

対象期間は、出産日以前42日(多胎妊娠は98日)から出産の翌日以降56日までとなっており、1日あたりの給付額は「直近12ヵ月の標準報酬月額の平均額÷30日×2/3」で計算されます。

給与の支払いがあった場合も、出産手当金より少額であれば、差額分を受け取ることが可能です。

出典:全国健康保険協会「出産手当金について」

出産育児一時金・家族出産育児一時金

被保険者本人が、妊娠週数22週以降で出産した場合に受け取れる一時金です。受け取れる金額は、1児につき原則50万円と定められています。妊娠週数22週未満の場合は、1児につき48万8,000円です。

なお、被扶養者が出産する場合は「家族出産育児一時金」という名称で給付されますが、条件は出産育児一時金と同様です。

出典:全国健康保険協会「こどもが生まれたとき」

埋葬料・家族埋葬料

被保険者本人が死亡した場合に、埋葬料として5万円が給付される制度です。被扶養者が死亡したときは、家族埋葬料として5万円が支給されます。

出典:全国健康保険協会「ご本人・ご家族が亡くなったとき」

公的医療保険と民間の医療保険の違い

公的医療保険は原則として全国民に加入する義務がありますが、民間の医療保険は任意加入であり、加入する際は審査が行なわれます。

また、公的医療保険は、被保険者証を提示することで現物給付が受けられます。しかし、民間の医療保険では、契約内容に応じて給付金額が決まり、給付を受ける際は請求手続きが必要です。

そのほか、保険料も異なる点のひとつです。公的医療保険では基本的に所得に応じて保険料が決まりますが、民間の医療保険では年齢や性別、健康状態、保障内容を踏まえて算出されます。

民間の医療保険は、公的医療保険で保障される内容を補うものと理解したうえで加入を検討することが大切です。

民間の医療保険は必要?加入すべき2つの理由

公的医療保険の制度によって国民皆保険が実現している日本では、そもそも国民の医療費負担が軽減されています。

ただし、公的医療保険で保障されるのは、あくまでも診察や治療などにかかる医療費のみです。医療費以外でかかる入院中の食事代、通院やお見舞いのための交通費、差額ベッド代、先進医療を受けた場合の費用といったものは、公的医療保険ではまかないきれません。

公的医療保険適用外の費用に関しては高額療養費制度の対象にもならないため、自己負担分が高くついてしまい、経済的負担が大きくなることも考えられるのです。

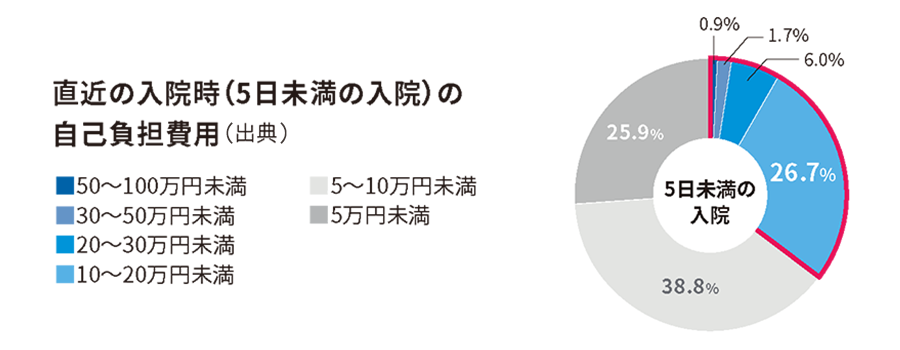

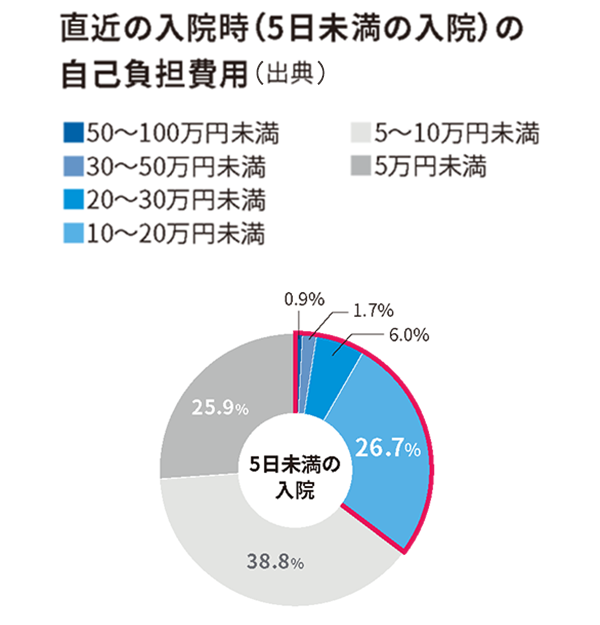

下のグラフを見ると、5日未満の短期入院でも35%以上の方が10万円以上を自己負担しています。

出典:公益財団法人生命保険文化センター「2022(令和4)年度生活保障に関する調査」より作成

[集計ベース:過去5年間に入院し、自己負担費用を支払った人〔高額療養費制度を利用した人+利用しなかった人(適用外含む)〕]

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額

こうしたことから、貯蓄や資産が潤沢な方でない限り、入院時や通院時の自己負担分を保障してくれる民間の医療保険は必要性が高いといえるでしょう。

また、病気やケガで働けない期間に収入が減ってしまうケースがあることも理由のひとつです。

入院や手術で長期間休職することになれば、その期間は収入が減る可能性があります(逸失収入)。被用者保険の対象者である会社員や公務員は公的医療保険による「傷病手当金制度」があり、標準報酬月額×2/3の支給が受けられます。

具体的には「直近12ヵ月の標準報酬月額の平均額÷30×2/3」で、1日あたりの支給額が算出可能です。

しかし、月々の住宅ローン返済やお子さまの教育費などが重なっていると、傷病手当金だけではまかなえない場合も考えられます。民間の医療保険は、こうした場合に収入を補完する役割も担っているのです。

国民健康保険では原則として傷病手当金が設けられていないので、自営業やフリーランスの方などは、特に民間の医療保険により収入を補完する必要性が高いといえます。

公的医療保険と異なり加入義務はありませんが、万が一に備えて検討してみるのもよいでしょう。

代表的な民間の医療保険の種類と特徴

公的医療保険の補完的役割を担う民間の医療保険には、さまざまな種類があります。ここでは、民間の医療保険の主な種類と特徴について説明します。

終身タイプの医療保険

終身タイプの医療保険はその名のとおり、解約しない限り保障が一生涯続くタイプの医療保険をいいます。一生涯を通じて保障を受けられることに加え、一部の特約を除いて原則更新がなく、一般的に加入時から一生涯保険料が変わりません。

一方、加入当初の保険料を比べると、一般的に定期タイプの医療保険よりも割高となります。

メットライフ生命の「終身医療保障保険 マイ フレキシィ」は、入院・手術の保障を一生涯受けられる終身タイプの医療保険です。詳しくは以下のページをご覧ください。

定期タイプの医療保険

定期タイプの医療保険は、5年や10年など一定の期間で保障期間が終了するタイプの医療保険です。一般的に期間満了時に契約を更新できます。

定期タイプの医療保険は、終身タイプの医療保険に比べて加入当初の保険料が割安で、期間満了による契約更新のタイミングなどで保険内容を見直しやすい点が特徴です。

ただし、契約更新時の年齢によって新たな保険料が設定されるため、更新後の保険料は高くなる傾向にあります。

引受基準緩和型の医療保険

通常の医療保険に比べて加入基準が緩和されたタイプが、引受基準緩和型の医療保険です。

通常の医療保険に比べて告知項目が少ない点などが特徴で、持病や既往症のある方でも加入しやすくなっています。ただ、保険料は通常の医療保険と比べて割高に設定されているのが一般的です。

メットライフ生命の「終身医療保障保険 マイ フレキシィ ゴールド」は、持病のある方のための医療保険です。詳しくは以下のページをご覧ください。

民間の医療保険で受け取れる主な給付金の種類

お客さま一人ひとりのニーズに対応できる、選択肢の多さが民間の医療保険の大きな特徴です。そのひとつとして、保険会社や保険商品によって内容はさまざまですが、一般的に病気やケガをした際に受け取れる給付金の種類が多くあります。

給付金は、医療保険の被保険者が入院や手術をした際などに受け取れるもので、特約に紐づいて設定されるケースがあります。一般的に保障が手厚くなるほど保険料は高くなるため、ご自身のライフステージや将来への備えの必要性と予算に応じて、適切な保障内容を選ぶよう心がけましょう。

内容は保険商品や契約内容によって異なりますが、主な給付金の種類と特徴は次のとおりです。なお、各給付金の名称は保険会社によって異なるため、以下の表記は一般的なものとなります。

| 一般的な名称 | 一般的な内容 |

|---|---|

| 入院給付金 | 病気やケガによる所定の入院時に受け取れる給付金 |

| 手術給付金 | 病気やケガによる所定の手術時に受け取れる給付金 |

| 通院給付金 | 対象となる通院時に受け取れる給付金 |

| 先進医療給付金 | 厚生労働大臣が承認する先進医療(高度の医療技術を用いた療養など)を、特定の医療施設で受けた際に受け取れる給付金 |

| 特定疾病関連の給付金 | 特定の病気(例:ガンなどの三大疾病)にかかった際に受け取れる給付金 |

【年代別】民間の医療保険選びのポイント

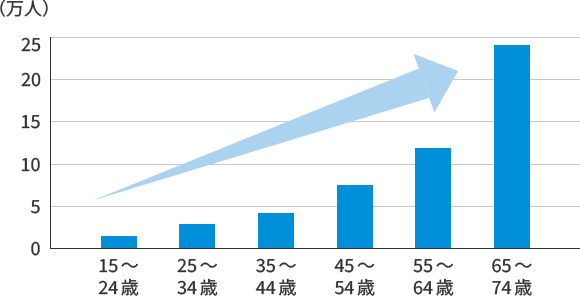

年齢別推計入院患者数

出典:厚生労働省「令和5年」患者調査より作成

年齢別推計入院患者数のグラフを見ると、年代が上がるにつれて推定入院患者数が増加することが分かります。年齢を重ねることで入院のリスクが高まるので、必要となる保障の内容も異なってきます。そのため、年代に合わせて適切な保険を検討することが大切です。ここでは、年代別の医療保険選びのポイントを解説します。

20代の選び方のポイント

20代のうちは一般的に収入がまだ低いため、医療保険にかけられる予算が限られます。そのため、月々の保険料を安く抑えながら、万が一の事態に備えられるよう心がけたいところです。

医療保険を選ぶ際には、定期タイプの医療保険にして年齢の若いうちの保険料を抑えたり、女性疾病特約を付けて女性特有の病気に備えたりするのがよいでしょう。

また、一般的に若いうちから医療保険に加入しておくと保険料が安くなるため、将来に備えて終身タイプの医療保険を検討するのも一案です。

30代の選び方のポイント

30代はまだ若いものの、結婚や子育てをする方も増えてくるため、入院や手術による逸失収入の影響が大きくなる年代です。万が一の事態が起きてもご自身やご家族の生活を守れるよう、給付金や一時金の充実した医療保険を選ぶのもひとつの方法です。

独身やお子さまのいない方でも、いざというときに備えて生活習慣病や女性疾病に備える医療保険などを検討するとよいでしょう。

20代に引き続き、上の年代に比べると一般的には保険料が安いため、終身タイプの医療保険への加入も検討に値します。

40代の選び方のポイント

40代になると、ご家族のいる方はお子さまの教育費や住居費など大きな支出が見込まれます。入院や手術時の生活への影響がさらに大きくなる可能性があり、30代までよりも手厚い保障が必要になることもあるでしょう。

また、40代は30代に比べて収入がアップしている場合が多く、独身やお子さまのいない方も含め、生活習慣病やガンなどに備える医療保険は生活保障のための策として有効と考えられます。

すでに医療保険に加入している場合も、三大疾病に関する特約を追加するなど、より充実した保障内容に見直してもよいでしょう。

50代の選び方のポイント

若い世代に比べて入院リスクが高まり、医療保障の重要性がますます高まるのが50代です。

お子さまのいる方の場合、お子さまが独立すると教育費などの負担がなくなり、死亡保障の重要度が下がることも考えられます。ご自身の健康リスクに備えるため、医療保障のさらなる充実を検討するとよいでしょう。

また、入院が長期化した場合に対応できる医療保険への加入、定期タイプの医療保険から終身タイプの医療保険への切り替えなどを検討するのもよいでしょう。

まとめ:万が一に備えて民間の医療保険への加入を検討しよう

医療保険は、医療費の一部または全部を保障してくれる制度や保険商品であり、公的医療保険と民間の医療保険の2種類があります。

日本では「国民皆保険制度」が採用されており、医療費の自己負担が抑えられるほか、高額療養費や傷病手当金などを受けることも可能です。

しかし、公的医療保険だけではまかないきれない費用もあります。また、病気やケガによって収入が減る可能性も考えられるため、民間の医療保険への加入も検討したいところです。

メットライフ生命では、お客さま一人ひとりのニーズに応える、さまざまな種類の医療保険を用意しています。万が一のリスクに備えて、メットライフ生命の医療保険を検討してみてはいかがでしょうか。

なお、「必要な保障が選べないので相談に乗ってほしい」という方は、メットライフ生命の保険相談サービスをご利用ください。

保険相談サービスでは、対面またはオンラインで保険に関する相談を無料で受け付けています。保険でお困りの方は、ぜひお気軽にご相談ください。

医療保険を検討中の方向けのメットライフの商品

保険のご相談

ぴったりな保険選びからご加入中の保険の見直し、将来の資産作りのご相談など、弊社コンサルタント社員または代理店が無料でアドバイスいたします。

電話でのご相談、お問い合わせ

専門オペレーターが、保険に関する小さな疑問にも丁寧にお応えいたします。

月~土 9:00~18:00 (年末年始および祝日を除く)