医療保険の選び方とは?5つのポイントと目的・年代別の選択方法

記事公開日:2024年4月4日 / 最終更新日:2025年8月29日

医療保険をどのように選択したら良いか、迷う方もいるかもしれません。

医療保険には、健康保険・国民健康保険などの「公的医療保険」と、公的医療保険で賄えない経済的な負担に備える「民間の医療保険」があり、保障内容は保険会社によって異なります。ご自身やご家族の生活を守るためにも、適切な医療保険を選択することが重要です。

当ページでは、医療保険の種類と概要、医療保険選びのポイントを5つご紹介し、保険加入の目的別、加入年代別に保険の選び方、加入した保険の見直しを行なうタイミングを解説します。

目次

民間の医療保険はどんなときに必要?医療費のきほん

医療保険には、公的医療保険と民間の医療保険があります。

公的医療保険は、会社員や公務員などが加入する「健康保険」と、自営業者やパート・アルバイトの方などが加入する「国民健康保険」があり、医療費の負担を軽減します。

一方、民間の医療保険は、公的医療保険で賄えない入院時の差額ベッド代や生活費の補填、長期療養に伴う費用などに備える役割があります。

民間の医療保険を選ぶ際は、まず公的医療保険の保障内容を確認し、不足分を補うように選択するとよいでしょう。

(2025年8月時点の制度に基づく)

出典:厚生労働省「我が国の医療保険について」

公的医療保険で対応できる範囲

公的医療保険は医療費の一部が負担軽減される国の制度です。医療費の自己負担割合は年齢や所得水準によって決まっており、かかった医療費の1~3割となっています。

また、公的医療保険には「高額療養費制度」や被用者保険(健康保険)に加入している方が対象となる「傷病手当金」「出産手当金」などの給付制度があり、一定の条件を満たした場合に給付金が支払われます。

高額療養費制度と傷病手当金について、詳しく見ていきましょう。

高額療養費制度

医療費は公的医療保険により一部軽減されますが、高額になると自己負担額が大きくなることもあります。そのような場合に、高額療養費制度が役立ちます。

高額療養費制度は、1ヵ月にかかった医療費の自己負担額が一定額を超えた場合に、その超過分があとから支給される仕組みです。自己負担の上限額は、年齢や収入によって異なります。

(2025年8月時点の制度に基づく)

出典:厚生労働省

傷病手当金

傷病手当金は、被保険者が業務外の病気やケガによって働けなくなった場合に、所得の一部を補償する制度です。

連続して3日間休んだ後、4日目以降の勤務不能日について、1日あたり「標準報酬月額の平均 ÷ 30 × 2/3」の額が支給されます。ただし、国民健康保険の被保険者は原則、傷病手当金を受け取れない点に注意が必要です。

(2025年8月時点の制度に基づく)

出典:全国健康保険協会

公的医療保険で対応できない範囲

病気やケガに備えられる公的医療保険ですが、公的医療保険では保障されない費用もあります。具体的には、次のようなものが挙げられます。

- 差額ベッド代

- 先進医療の技術料

- 交通費

- 入院時の日用品代 など

公的医療保険で保障されない部分は全額自己負担となるため、民間の医療保険を活用するとよいでしょう。

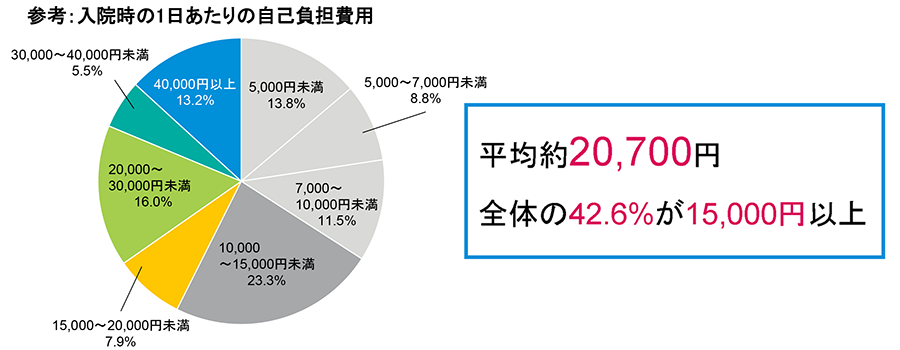

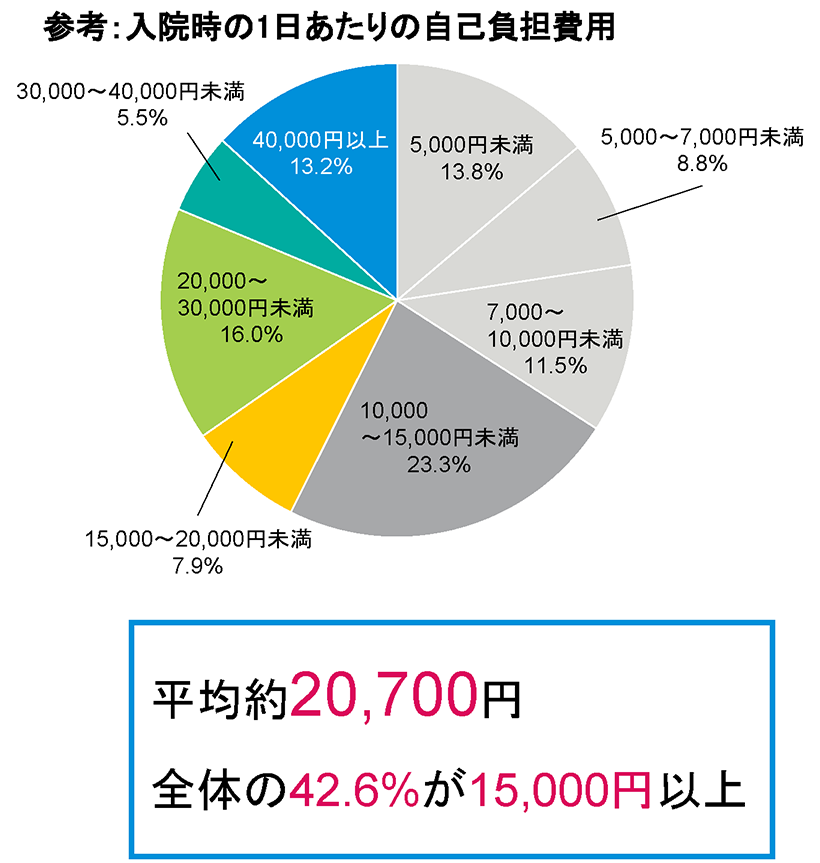

入院時の1日あたりの自己負担費用は平均約20,700円

出典:公益財団法人生命保険文化センター

「2022(令和4)年度 生活保障に関する調査」より算出

集計ベース:過去5年間に入院し、自己負担費用を支払った方

〔高額療養費制度を利用した方+利用しなかった方(適用外含む)〕、N:567

*治療費・食事代・差額ベッド代に加え、交通費(見舞いに来るご家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額。

上記のデータによると、入院時の1日あたりの自己負担額は平均で約20,700円であり、全体の42.6%が15,000円以上となっています。入院期間が延びれば延びるほど自己負担費用は増えていき、家計に大きな負担をかけることになるでしょう。

公的医療保険で保障されない自己負担費用に対応するためにも、自分に合った民間の医療保険への加入が必要です。自分に合った民間の医療保険の選び方は、以降で詳しく解説していきます。

医療保険で見るべき5つのチェックポイント

医療保険を選ぶうえで知っておきたいポイントには、「入院に関する保障内容」「手術に関する保障内容」「特約」「保険期間・保険料払込期間」「掛け捨て型か貯蓄型か」の5項目があります。それぞれの項目について詳しく見ていきましょう。

ポイント①入院に関する保障内容

多くの医療保険では、入院した際、入院給付金が支払われます。入院に関する保障内容では、「入院給付金日額」と「1入院あたりの支払限度日数」をチェックしてみましょう。

入院給付金日額は、入院1日あたりの保障額です。保障額は定額で受け取れるよう設定されており、保険によって日額5,000円、日額10,000円などと定められています。入院給付金日額は、入院した場合にどの程度支出が増え、収入が減少するのかを想定したうえで決定するとよいでしょう。

1入院あたりの支払限度日数は、1回の入院に対して何日分まで給付金が支払われるのかを示すものです。入院日数が支払限度日数を超えてしまった場合、超えた日数は保障の対象となりません。

契約内容によっては一度退院したのち、一定期間内に同一の病気が原因で再入院した場合は、前回の入院と合算して「1回の入院」として扱われることがあります。

また、支払限度日数は保険によって異なり、一般的に、支払限度日数が増えるほど保険料が上がるようになっています。

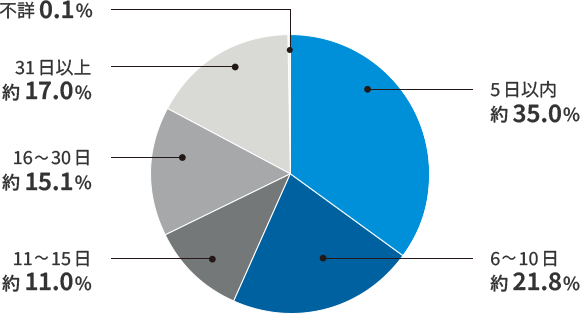

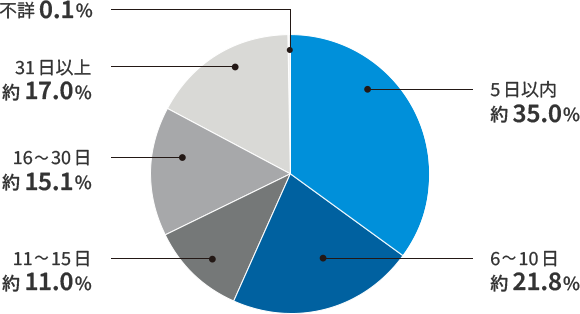

1入院あたりの支払限度日数はどのように決めれば良いのでしょうか。入院日数ごとの割合を見てみると、10日以内の入院が過半数を占めています。

入院日数ごとの割合(出典)

※たとえば、この場合の「5日以内」とは、「4泊5日以内」のことをいいます。

出典:厚生労働省「令和5年患者調査」より作成

入院日数が短い場合に備えて、日帰り入院から保障する保険への加入を検討するとともに、より長期の入院にも備えたい場合は、1入院あたりの支払限度日数を長く設定するとよいでしょう。

また、有給休暇や傷病手当金のない自営業者などは、入院中の収入減少もふまえて給付金額を設定することも大切です。病気やケガで入院した際、どの程度費用がかかるのかをイメージしながら保障額を検討してみましょう。

ポイント②手術に関する保障内容

医療保険に手術に関する保障が組み込まれている場合、病気やケガで手術をすると、手術給付金が支払われます。給付金額は手術の種類ごとに決められた倍率を入院給付金日額にかけて決定され、倍率や入院給付金日額は保険会社や保険商品によって異なります。

保険商品によっては、入院のない外来手術であっても給付金を受け取れるタイプや、手術内容に関わらず一定額の給付金を受け取れるタイプなどもあります。

ポイント③特約

医療保険には、病気やケガに備える基本的な保障(主契約)に、特定のリスクに備えられる特約を付加できます。保険加入の目的に合わせて、付加する特約を選択するとよいでしょう。

一般的に、特約を付加すると保険料は上がります。また、保険加入時のみしか付加できない特約もあるため、どのような特約があるのか、特約の付加条件はあるのか、などは保険加入時に確認しておくとよいでしょう。

代表的な特約には、先進医療に備えるための特約、ガンに備えるための特約、女性特有の疾病に備えるための特約などがあります。各特約の名称や内容は保険会社によって異なります。

なお、メットライフ生命で取り扱っている「終身医療保障保険 マイ フレキシィ」は、保険加入目的に合わせて選べるさまざまな特約を備えています。

ポイント④保険期間・保険料払込期間

医療保険は、種類によって、保障を受けられる期間(保険期間)と保険料を払い込む期間(保険料払込期間)が異なります。

保険期間は定期タイプと終身タイプの2種類があります。

定期タイプは保障が一定期間で終わる保険です。保障期間満了後に契約を更新できます。

定期タイプは終身タイプに比べて一般的に保険料が安く設定されていますが、更新時に、更新時点の年齢で保険料が再計算されるため、高齢になるほど保険料が上がる可能性があり、更新そのものができない年齢上限があるので注意が必要です。

終身タイプは、保障が一生涯続く保険です。一般的に、加入当初の保険料は定期タイプより高く設定されていますが、保険料は原則として生涯一定となっています。

また、保険料払込期間は終身払と短期払の2種類があります。

終身払は、保険料を一生涯支払うタイプの保険であり、短期払は一定期間まで支払いをする年満了型、特定の年齢まで支払う歳満了型などがある保険です。一般的に、短期払は終身払より月々の保険料が高くなります。

ポイント⑤掛け捨て型か貯蓄型か

医療保険は、解約返戻金などの有無によって、掛け捨て型と貯蓄型の2種類に分けられます。

掛け捨て型は、解約返戻金がない、または、あってもごくわずかであるタイプの保険です。一般的に、掛け捨て型の保険料は貯蓄型より安く設定されています。

貯蓄型は、通常の医療保障に貯蓄性を持たせたタイプの保険です。貯蓄型の保険料は掛け捨て型より高いのが一般的ですが、条件を満たせば還付給付金などを受け取れます。

なお、メットライフ生命では、掛け捨て型で終身タイプの医療保険として「終身医療保障保険 マイ フレキシィ」を取り扱っています。

自分に合った医療保険を選ぶには?

数ある保険商品から自分に合ったものを選ぶためには、保険加入の目的を明確にしたうえで、次の①~⑤の手順で保険を選ぶとよいでしょう。

①どのような状況に備えたいのか考える

医療保険を選ぶときは、まず、「いつ」「だれの」「どのような入院・病気」に備えたいのかを明確にします。保険の加入目的を明確にしておくと、必要な保障がわかりやすくなるでしょう。

備えたい状況としては、例えば、「子どもが独立するまでの期間、家族の医療費による家計圧迫を避けたい」「病気やケガでの先進医療に備えたい」「ガンになったときの医療費負担が心配。できれば一生涯保障を受けたい」といったものが挙げられます。

入院や手術になった際にどの程度の費用が必要になるのかをイメージして、必要な保障の種類・内容を考えていきましょう。

②必要な保障内容を考える

保険加入の目的が決まったら、具体的に必要な保障内容を考えていきます。医療保険の基本となる入院・手術に関する保障内容から考えていきましょう。

- 入院給付金額・手術給付金額

給付金はどれくらい必要なのか、給付金を日額で設定するのか、一時金として給付を受けたいのか、どのような入院・手術に対しどれくいの給付金が必要なのか など - 1入院あたりの支払限度日数

支払限度日数は最小限にするのか、保障範囲を広げるために限度日数を増やしたいのか など - 日帰り入院に対する保障

日帰り入院にも備えたいのか など

③特約を付加するか考える

基本的な入院・手術の保障内容が決まったら、特定の疾病リスクに備えられる特約を付加するか考えてみましょう。特約の内容は保険会社によって大きく異なるため、ご自身の保険加入の目的と照らし合わせて、最適なものを選択してみてください。

④保険期間や保険料払込期間を決める

保障内容が決まったら、保障を備えたい期間と、保険料をいつまでに支払うのか決めましょう。

⑤掛け捨て型または貯蓄型を決める

最後に、掛け捨て型の保険にするのか、貯蓄型の保険にするのかを決めましょう。

【加入目的別】医療保険の選び方

保険加入の目的を明確にしておくことが、保険選びの第一歩です。ここでは、通常の入院・手術に備えるための基本的な医療保障に加えて備えたいリスクがある方向けに、医療保険の選び方を解説していきます。

ガンに手厚く備えたい

入院・手術に対する基本的な医療保障に加えて、さらにガンに手厚く備えたい方は、ガンに関する特約の付加を検討してみましょう。ガンに関する特約には、診断時や治療時、通院時に給付金が受け取れるものなどがあります。特約の内容は保険会社によって異なるため、内容をふまえて付加するか考えてみてください。

また、ガンのみに備えたいなら、ガンに特化したガン保険への加入を検討するのもよいでしょう。なお、メットライフ生命には、「ガン保険 ガードネクスト」があります。

女性特有の病気に手厚く備えたい

卵巣ガンや子宮ガンなど、女性特有の病気に手厚く備えるなら、女性疾病に備えられる特約を付加するのがよいでしょう。また、医療保険のなかには、女性特有の病気への保障が手厚い女性専用の保険もあります。

なお、メットライフ生命の「終身医療保障保険 マイ フレキシィ」と引受基準緩和型の「終身医療保障保険 マイ フレキシィ ゴールド」には、女性向けの特約があります。

先進医療による治療(療養)に備えたい

先進医療の技術料以外(診察・検査・投薬・入院料など)は公的医療保険の給付対象となりますが、先進医療の技術料は公的医療保険の給付対象外であり、全額自己負担となってしまいます。

先進医療の技術料が公的医療保険の給付対象外になる分、先進医療は自己負担が高額になることもあるため、先進医療による治療(療養)に備えたい方は、先進医療に関する特約を付加して対策しておきましょう。

年代別における医療保険の選び方

年代によって備えたいリスクは変化していくため、保険加入時の年齢によっても、保険の選び方は変わってきます。

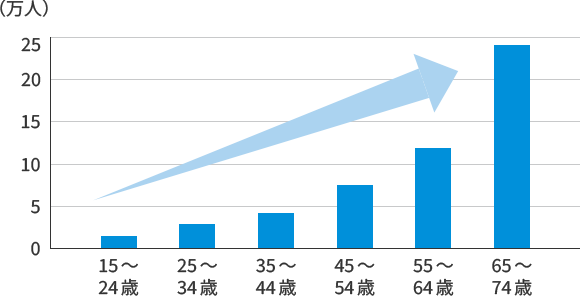

年齢別推計入院患者数のグラフを見ると、年代が上がるにつれて推定入院患者数が増えていることがわかります。ここでは、年代別の医療保険の選び方を解説します。

年齢別推計入院患者数(出典)

出典:厚生労働省「令和5年患者調査」より作成

20代の医療保険の選び方

年齢別推定入院患者数を見ると、20代は一生涯のなかで入院のリスクが低い年代に当たります。また、20代は就職して間もない方が多いため、収入が安定しない年代でもあります。

収入が安定しない20代の方は、必要最低限の保障を受けながら、月々の保険料負担を抑えられるように保険を選択してみましょう。

30代~40代の医療保険の選び方

30代~40代は20代に比べて入院のリスクが高くなってくる時期です。

結婚や出産でライフステージが変われば、ご自身の病気やケガがご家族の生活にも影響を与える可能性が高まります。ご自身の病気やケガによる影響を抑えるために、ライフステージに合わせて保障内容や保障額を見直すことが大切です。

ただし、保障を手厚くしようとして保障範囲を広げすぎると、保険料が上がり、家計を圧迫してしまいかねません。保障内容と保険料のバランスを見ながら、家計の状況に応じて保険を見直すとよいでしょう。

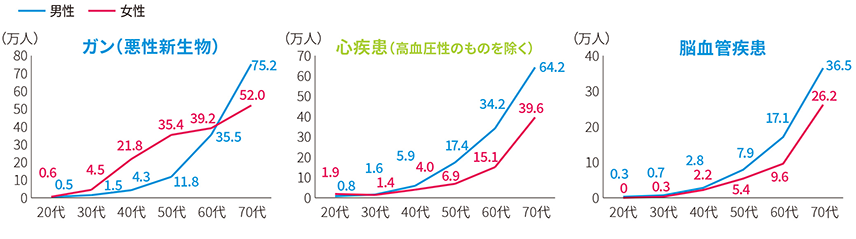

また、年齢別・男女別のガン(悪性新生物)、心疾患(高血圧性のものを除く)、脳血管疾患の総患者数を見ると、40代以降、各疾患の総患者数が男女ともに増加傾向にあります。これら、三大疾病のリスクに備えられるよう、早めに保障の見直しをしておくことも大切です。

年齢別・男女別での総患者数(出典)

出典:厚生労働省「令和5年患者調査」より作成

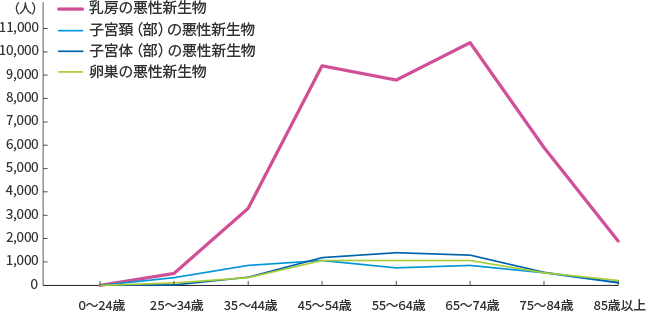

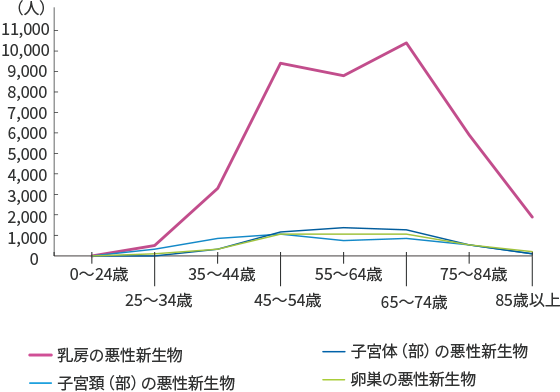

さらに、30代~40代の女性は、女性特有の疾病への備えも必要になってきます。下記のグラフで女性のガンの現状をみると、女性がかかるガンの中で最も患者数が多い乳ガンは30~40歳代から患者数が増えてきます。

悪性新生物の種類別女性推計患者数(出典)

出典:厚生労働省「令和5年患者調査」より作成

これらの疾患への備えを充実させておけば、万が一罹患してしまった場合でも、安心して治療に臨めるでしょう。

50代~60代以降の医療保険の選び方

50代~60代以降になってくると、これまでの年代よりさらに入院のリスクが高まります。

また、上記の年齢別・男女別のガン(悪性新生物)、心疾患(高血圧性のものを除く)、脳血管疾患の総患者数のグラフを見ると、各疾患の総患者数は、他年代と比較して60代以降で増加が著しくなっています。50代~60代以降の方は、これら三大疾病への備えがさらに必要になってくるため、保険を見直して保障を手厚くしておきましょう。

また、既往歴があると、既往歴がない方に比べて保険料が割高になったり、保険に加入できなくなったりする可能性がある点にも注意が必要です。早めの保険加入を検討するとともに、既往歴がある場合は、既往歴があっても加入しやすい医療保険への加入を検討してみましょう。

なお、メットライフ生命の「終身医療保障保険 マイ フレキシィ ゴールド」は、持病のある方でも加入しやすい医療保険となっています。

医療保険を見直すタイミング

時間の経過にともない状況は変化するため、必要な保険もその時々で変わります。すでに加入している医療保険をそのままにせず、定期的に保険内容を見直し、適切な保障で備えることが重要です。

ここでは、医療保険を見直すタイミングを3つ解説します。

ライフステージに変化があったとき

家族構成の変化や住宅の購入など、ライフステージに変化があったときは医療保険の見直しのタイミングです。

例えば、お子さまが生まれると、病気やケガで入院した際の逸失収入の影響が、独身時代と比べて大きくなります。ご自身やご家族の生活を守れるように、給付金や一時金が充実した医療保険を選択するとよいでしょう。

また、住宅購入時に疾病特約のある団体信用生命保険(団信)に加入すると、住宅ローン返済中の病気への備えができるため、重複した保障部分を削減できる可能性があります。

特に住宅ローン返済中に働けなくなると、毎月の返済負担が重くなります。保険料の安い掛け捨て型の医療保険で備えることも選択肢の一つです。

加入して時間が経ったとき

医療保険に加入して、15年、20年と時間が経過している場合も、保障内容を見直してみましょう。

医療は日々進歩しているため、古い契約のままでは、保障内容が時代に合っていない可能性があります。

また、先述のとおり、入院日数は10日以内が過半数を占め、5日以内も約40%に上ります。長期入院だけでなく、短期入院や通院でも給付金を受け取れる保険が、現代には適しているでしょう。

契約が更新となるとき

定期タイプの医療保険に加入している場合は、契約更新のタイミングで見直しをしてみましょう。

家族構成や保険への考え方が変化している可能性もあります。状況の変化をふまえて、更新前と同じ保障内容でよいのか、それとも変更すべきかを検討するとよいでしょう。

ただし、更新後の保険料は、更新時の年齢をもとに再計算されるため、高くなることが一般的です。

まとめ

民間の医療保険は公的医療保険だけでは十分に賄えない医療費などを補完し、病気やケガに備えるためのものです。

民間の医療保険は保険会社によって内容が異なります。保険を選ぶ際は、入院に関する保障内容、手術に関する保障内容、特約、保険期間・保険料払込期間、掛け捨て型か貯蓄型かの5つのポイントをチェックしてみましょう。

加入目的や年代、家族構成によっても必要な保障は異なります。ご自身に合った医療保険を選ぶためにも、どのような事態に、どの程度の保障で備えたいのかを考えることが重要です。

また、医療保険に加入したあとも、定期的に保障内容を見直してみましょう。ライフステージの変化や医療の進化などにより、保障内容が現状と合わなくなる可能性もあります。

メットライフ生命では、病気やケガに備えられる医療保険を取り扱っており、お客さまの状況に適した保障をご提供いたします。

どのような保険に加入したら良いのかわからない方や、ご自身に必要な保障の選択に迷っている方などは、メットライフ生命にお気軽にご相談ください。

病気やケガのリスクに備えたい方向けのメットライフの商品

病気やケガへの保障をデザインできる医療保険

保険のご相談

ぴったりな保険選びからご加入中の保険の見直し、将来の資産作りのご相談など、弊社コンサルタント社員または代理店が無料でアドバイスいたします。

電話でのご相談、お問い合わせ

専門オペレーターが、保険に関する小さな疑問にも丁寧にお応えいたします。

月~土 9:00~18:00 (年末年始および祝日を除く)