膵疾患とは?膵疾患の平均入院日数と入院費用の例

記事公開日:2024年5月30日 / 最終更新日:2024年8月29日

膵疾患と診断された際に、「入院費用はいくら必要?」「入院期間はどのくらい?」と疑問に思う方もいるでしょう。

当ページでは、急性膵炎や慢性膵炎などの膵疾患を患った際の平均的な入院期間や入院費用、入院に備えるための保険について解説します。

目次

膵疾患(急性膵炎・慢性膵炎)とは

膵疾患の概要について解説します。

膵疾患とはどのような病気?

「膵疾患」とは膵臓の病気の総称です。ここでは主に急性膵炎や慢性膵炎などの炎症について説明します。

膵臓は胃の後ろで腹腔内の真ん中からやや後方にある臓器で、消化液の分泌や血糖のコントロールなどを担っています。血糖値を下げるためのホルモン「インスリン」や血糖値を上げるためのホルモン「グルカゴン」を分泌するのも膵臓の役割です。

次に、急性膵炎と慢性膵炎の症状や原因について解説します。

急性膵炎

急性膵炎のおもな原因はアルコールですが、一方で発症の原因が不明の場合もあり、再発しやすい病気ともいわれます。

急性膵炎を発症すると緊急入院となるケースが多く、数ヵ月の入院も珍しくはありません。

慢性膵炎

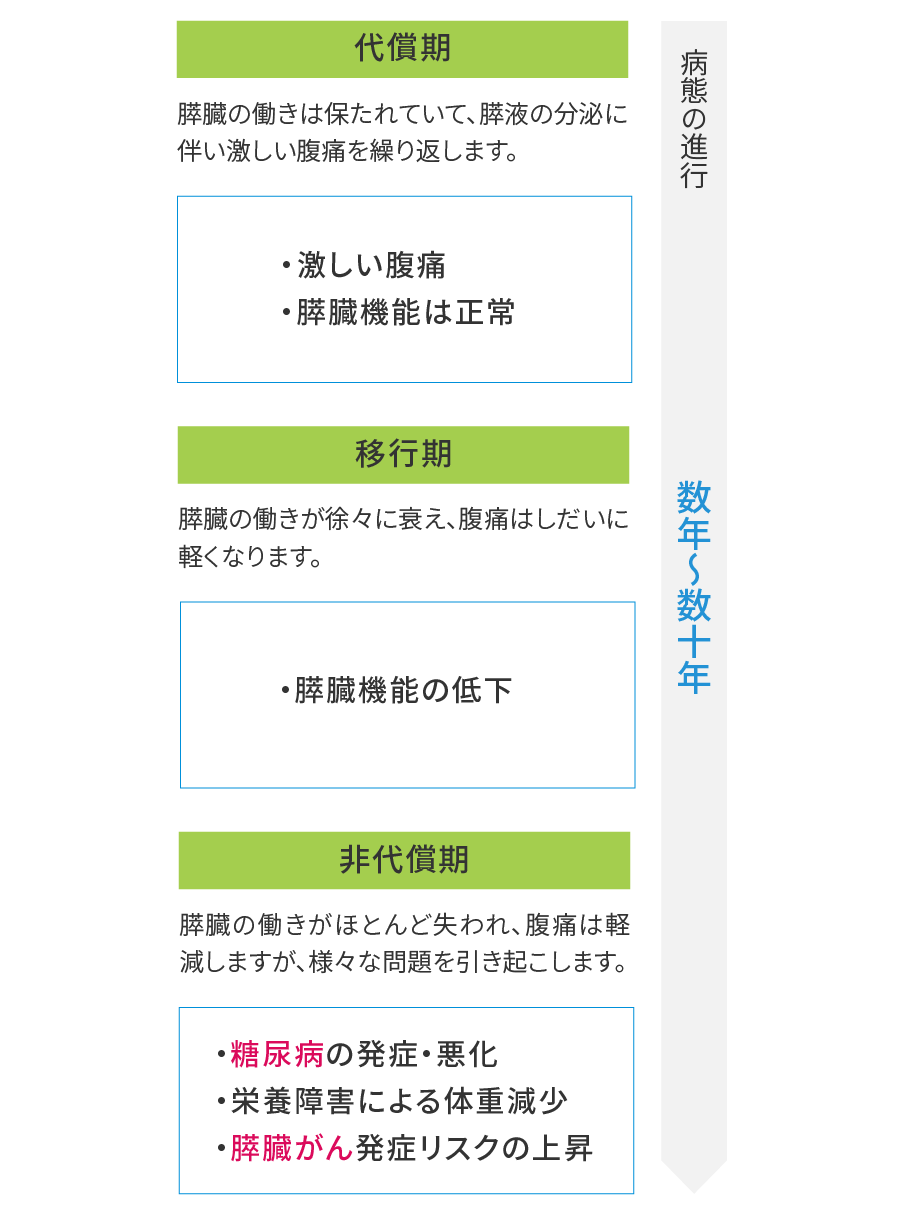

慢性膵炎は下記の図のように、3段階のフェーズで進行する病気です。それぞれの段階で起こりうる症状について解説します。

- 代償期

膵液の分泌にともなって激しい腹痛を繰り返します。この時期は、膵臓の機能は保たれたままの状態です。 - 移行期

膵臓の機能が少しずつ低下する時期です。腹痛はしだいに軽くなります。 - 非代償期

この時期になると、膵臓の働きはほとんど失われます。腹痛は軽減しますが、次のような問題が発生します。

・糖尿病の発生または悪化が起きる

・栄養障害によって体重が減少する

・膵臓ガン発生のリスクが上昇する

慢性膵炎になると、上記の順番で病態が進行します。数年から数十年にわたって膵臓がゆっくりと破壊され、基本的に治ることはないといわれています。

また、慢性膵炎になると膵臓ガンの発症リスクが数倍以上に高まるとされるため、早期発見が大切です。

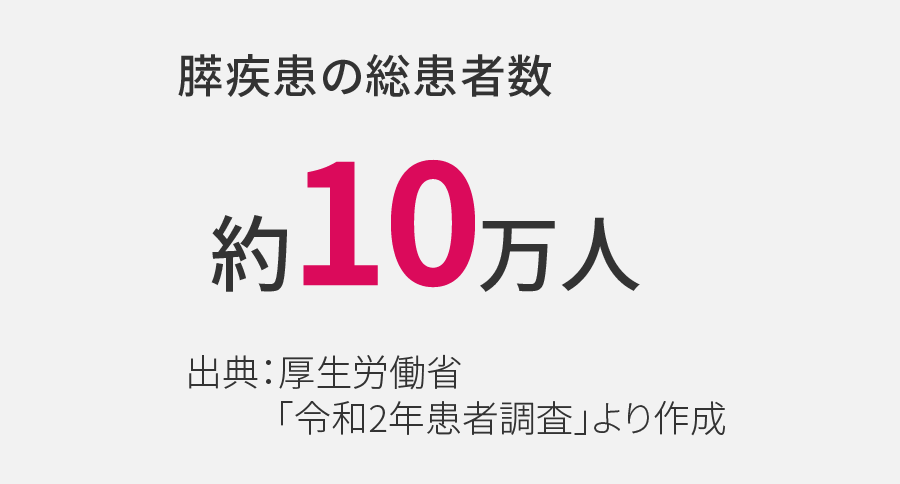

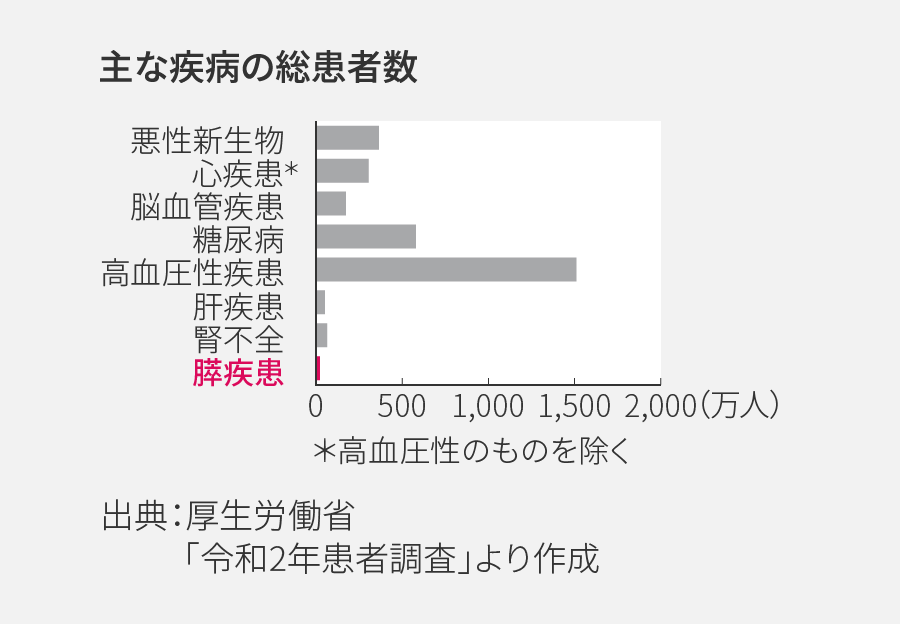

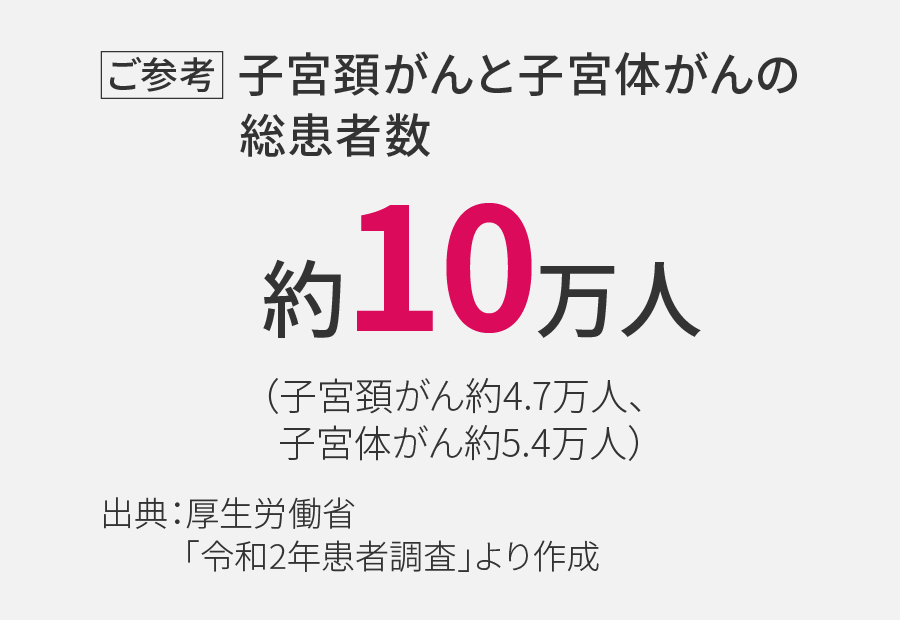

膵疾患の総患者数はどのくらいいる?

厚生労働省の「令和2年患者調査」によると、膵疾患の総患者数は約10万人とあります。

これは、子宮頸ガンと子宮体ガンの総患者数と同じくらいの人数です。(子宮頸ガン患者は約4.7万人、子宮体ガン患者は約5.4万人となっています)

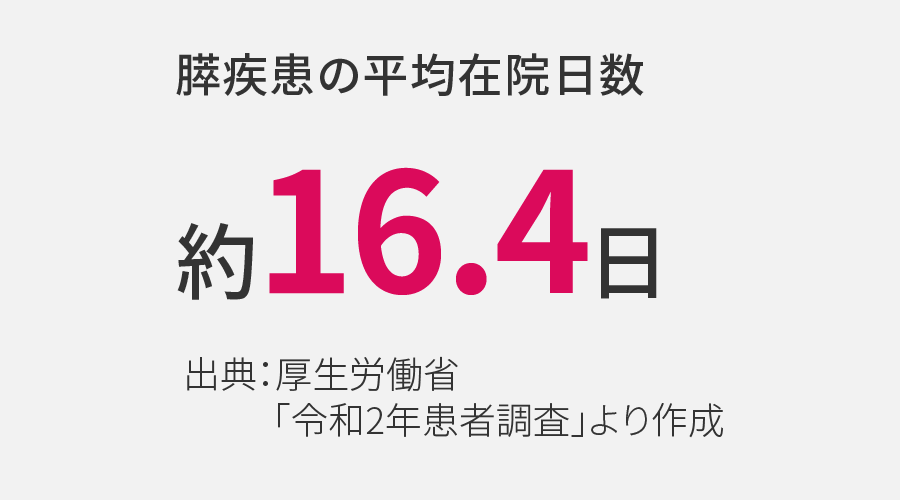

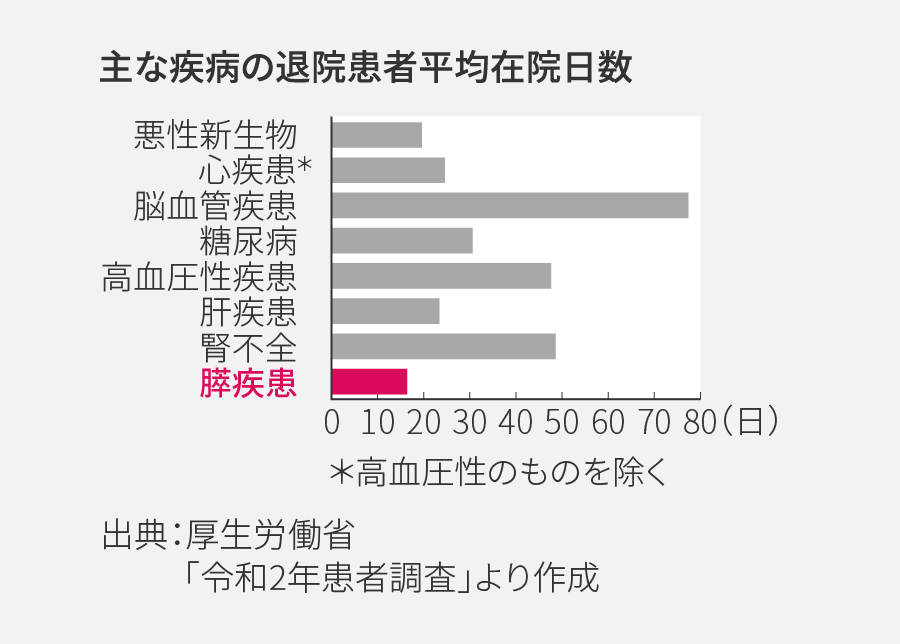

膵疾患の平均入院日数はどのくらい?

厚生労働省の「令和2年患者調査」によると、急性膵炎や慢性膵炎などの膵疾患の平均入院日数は約16.4日、つまり2週間程度です。

なお、急性膵炎の場合は緊急入院がほとんどで、数ヵ月の入院となる場合もあります。

急性膵炎の入院費用例

急性膵炎と診断され緊急入院となった場合、入院費用がどのくらいかかるのか気になる方もいらっしゃるかと思います。

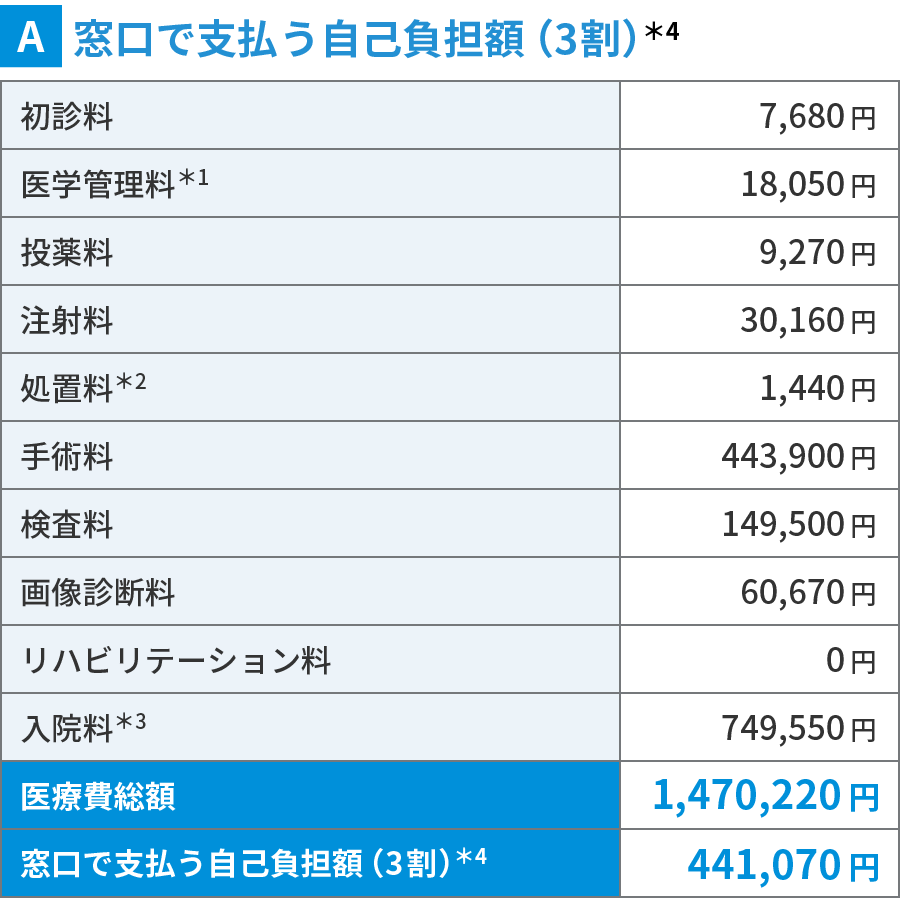

入院費用例 急性膵炎

55歳/男性/28日間入院

55歳男性が急性膵炎で28日間入院した場合の入院費用の例を解説します。

男性は、就寝中に胸部の激痛や吐き気が起きて緊急搬送されました。総胆管結石が原因の急性膵炎と診断され、内視鏡下で結石の除去手術を行ないました。入院28日で退院となりましたが、しばらくは通院治療が必要な状態です。

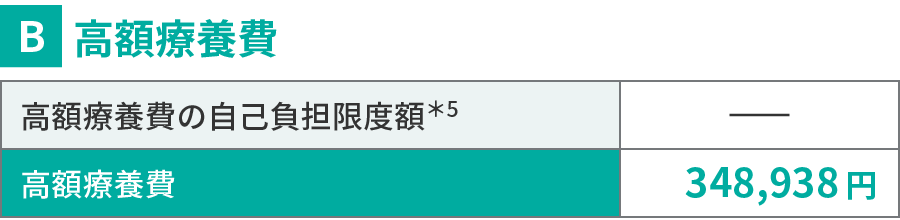

この事例の55歳男性が最終的に支払った実質自己負担費用は、30万5,872円でした。

なお、窓口で支払う自己負担金から高額療養費を差し引き、医療費以外の費用をプラスした額が、今回の実質的な自己負担費用となります。

(医療費の精算は暦月単位で行います)

(同月内に28日間入院したケース)

*1 医学管理料とは、主に医師などが患者に対して行う計画的な指導管理や療養指導に対する費用として規定で定められています。

*2 処置料とは、病状に合わせてその時々に必要となる手当てに対して請求されるもので、その項目や内容については別途定められています(体内の各器官の洗浄、傷の手当てなど)。

*3 入院料とは、通常行われる入院中の基本的な医師の診断や治療、および看護に対して請求される基本的な料金です(室料差額の徴収がない場合には室料相当分も含まれます)。

*4 窓口で支払う自己負担額(3割)は、10円未満を四捨五入しています

*5 高額療養費の自己負担限度額は、1円未満を四捨五入しています(暦月ごとに所得区分「標準報酬月額28~50万円」で計算、多数回該当・世帯合算は非該当)。所定の手続きにより、自己負担限度額を超える分の窓口での支払いは不要となります。

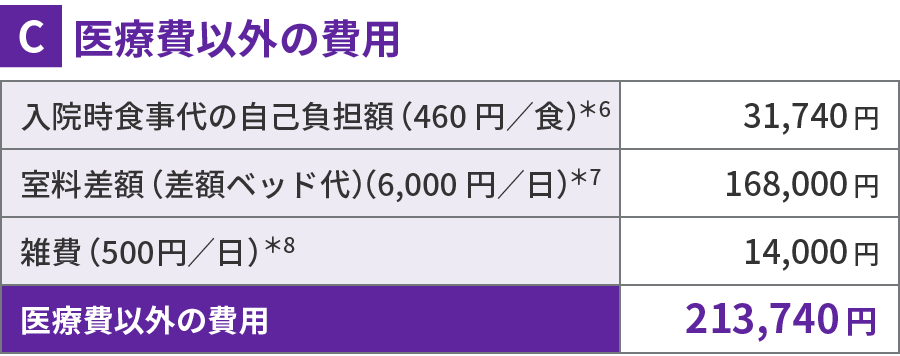

*6 入院時食事代の自己負担額は、1日3食計69食分(絶食期間(11回)と入院日の朝昼食(2回)・退院日の昼夕食(2回)の計15食分を除く)で計算しています。

*7 室料差額(差額ベッド代)は、28日分で計算しています。

*8 雑費は、28日分で計算しています。その他にも、お見舞いのための交通費などがかかる場合もあります。

膵疾患に備えるための保険とは?

急性膵炎で入院した場合の入院費用について、前項で解説しました。膵疾患で入院すると、少なくない額の自己負担が必要となります。

急性膵炎は緊急入院となるケースがほとんどであるため、前もって備えておくことが重要です。膵疾患の入院費用に備えるうえで、民間の保険への加入も検討してみましょう。

急性膵炎や慢性膵炎などの膵疾患に備えるための保険には、次のような種類があります。

終身タイプの医療保険

終身タイプの医療保険は一生涯にわたって保障が続く保険で、一般的に病気やケガにより入院あるいは手術となった場合に給付金を受け取れます。

医療保険には、ご自身で必要な保障(特約)を付けられる商品もあります。急性膵炎や慢性膵炎などの膵疾患に備えたい場合は、医療保険への加入を検討してみてはいかがでしょうか。

病気やケガへの保障をデザインできる終身タイプの医療保険

終身医療保障保険 マイ フレキシィはこちら>

持病のある方向けの医療保険(引受基準緩和型の医療保険)

持病のある方でも加入しやすいのは、引受基準緩和型の医療保険です。

持病のある方が、備えとして医療保険に加入するならば、持病のある方向けの保険を検討するとよいでしょう。

前述の医療保険と同様に、ご自身で必要な保障(特約)を付けられる商品もあります。

持病(既往症)のある方でも加入しやすい引受基準緩和型の保険

終身医療保障保険 マイ フレキシィ ゴールドはこちら>

まとめ

膵疾患には急性膵炎と慢性膵炎があり、入院時の平均入院日数は約16.4日です。

急性膵炎の場合は緊急入院となることがほとんどで、入院期間が数ヵ月におよぶ場合もあり、まとまった額の入院費用が必要となります。入院費用の支払いに備えたい場合は、終身タイプの医療保険への加入を検討してみてはいかがでしょうか。

どのような保険に加入したら良いのかわからない方や、ご自身に必要な保障の選択に迷っている方などは、メットライフ生命にお気軽にご相談ください。

メットライフ生命の終身タイプの医療保険

終身タイプの医療保険は、一般的に病気やケガなどで入院し、医療サービスを受けたときに、給付金を受け取れる保険です。また、保険料はご加入時から上がらず、入院・手術の保障は一生涯続きます。

メットライフ生命では、病気やケガへの保障をご自身で選んでデザインできる終身タイプの医療保険をご用意しています。

メットライフ生命の持病のある方のための保険

持病(既往症)のある方でも加入しやすい保険として、引受基準緩和型の保険があります。

メットライフ生命のガン保険

ガン保険の多くは、入院や手術のほか、放射線治療や抗ガン剤治療に対応する保障を基本保障として備えています。保険によっては、自分に合ったガンへの備えへの付加することも可能です。

メットライフ生命のガン保険「ガードネクスト」では、ガン先進医療特約とガン自由診療特約を組み合わせることで、自己負担費用を気にせずに治療の選択肢を広げられます。

関連記事

ガン治療に要した平均入院日数や平均通院年数はどのくらい?

ガン治療に要した平均入院日数や平均通院年数、ガン罹患後の収入や、ガン保険と医療保険の違いなどについて解説します。ガンと診断された場合にどのくらい入院する必要があるのか、収入はどう変わるかなどについて不安を抱いている方は是非ご覧ください。

糖尿病の平均入院日数や入院費用はどれくらい?

このページでは糖尿病の概要や、おもな合併症の種類、患った際の平均入院日数や入院費用などについて解説します。糖尿病の症状や原因、患った際の入院日数などについて疑問を持たれている方はご覧ください。

心疾患とは?種類一覧や種類別患者数の割合

心疾患とは、心臓に起こる病気の総称です。何らかの原因によって心臓に異常が発生し、その障害により血液の流れが滞ることで発症します。当ページでは、心疾患の概要やおもな種類一覧、平均入院日数や平均通院年数などについて解説します。

女性特有のがんとは?入院や外見の変化への対処にかかる費用

女性特有のがんとは、女性の乳房や生殖器官に関連するがんです。当ページでは女性特有のがんの概要や入院および治療による外見の変化への対処にともなう費用について解説し、女性特有のがんに備えるポイントを紹介します。

脳血管疾患とは?平均入院日数や自己負担費用の例

脳血管疾患とは脳血管の奇形や動脈硬化などにより起こる疾患の総称です。当ページでは脳血管疾患の平均入院日数や入院費用について解説し、経済的な負担に備える方法を紹介します。

肝疾患とは?肝疾患の平均入院日数と入院費用の例

肝疾患を患った際の平均入院日数や入院費用、備えておきたい保険の種類について解説します。肝疾患と診断された場合にどのくらいの期間入院する必要があるのか、治療費はどのくらいかかるのかなどの心配をお持ちの方は是非ご覧ください。

腎疾患とは?腎疾患の平均入院日数と入院費用の例

腎疾患とは腎臓に備わっている「血液の濾過機能や水分や塩分の調節」などが低下する病気です。当ページでは腎疾患を患った場合の平均的な入院日数や入院費用について解説するほか、腎疾患に備えるための保険について紹介します。

入院費用はどれくらいかかる?自己負担費用の平均額や内訳

入院時にどれくらいの費用がかかるのかを把握しておくことは、病気やケガのリスクに備えるために大切です。当ページでは、入院時の自己負担費用の平均額や内訳について解説するほか、入院費用を補う方法もいくつかご紹介します。

認知症にかかる65歳以上の割合は何人に一人?介護する側の負担を軽くする備えの必要性

介護が必要となる要因のうち最も大きい要因は認知症となっています。当ページでは、認知症にまつわる現状をデータにもとづいて紹介するとともに、介護の備えの必要性について解説します。

誰にもリスクのある三大疾病|データから生命保険による備えの必要性を考えよう

「三大疾病」と呼ばれる悪性新生物(ガンなど)・心疾患・脳血管疾患は、日本人の死因の多くを占めており、誰にでも罹患の可能性がある病気です。

当ページでは、三大疾病のリスクについて解説するとともに、三大疾病と保険に関する事実を紹介します。

病気別に見る平均入院日数|入院関連データからわかる保険の重要性

私たちの身体には常に病気になるリスクが潜んでいます。かかる病気の種類によっては入院期間が長期となり費用が大きくなる、収入が減少するリスクも考えられるでしょう。当ページでは、入院の原因や病気別に見る平均入院日数を紹介します。

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2407-0013