誰にもリスクのある三大疾病|データから生命保険による備えの必要性を考えよう

記事公開日:2024年7月24日 / 最終更新日:2024年11月28日

「三大疾病」と呼ばれる悪性新生物(ガンなど)・心疾患・脳血管疾患は、日本人の死因の多くを占めており、誰にでも罹患の可能性がある病気です。日頃から三大疾病に備えておくことで、いざというときでもご自身やご家族の生活を守れるかもしれません。

当ページでは、メットライフ生命の持つデータから、三大疾病のリスクについて解説するとともに、三大疾病と保険に関する事実を紹介します。

当ページの内容を通して、生命保険や医療保険による三大疾病への備えの必要性を考えてみましょう。

目次

三大疾病は誰でも罹患の可能性がある

悪性新生物・心疾患・脳血管疾患の3つが「三大疾病」と呼ばれるのは、それだけ多くの日本人が毎年罹患し、これらの病気が原因で亡くなっているからです。実際のデータを見ると、三大疾病は誰しもが将来罹患する可能性があるといえるでしょう。

死因の約半数を占める三大疾病

日本で1年間に亡くなった方のうち、三大疾病が原因だった方の割合は実に45.6%。つまり、日本人の約2人に1人は三大疾病で亡くなっているのです。内訳を見ると、ガンを含む悪性新生物による死亡が一番多く24.3%、次いで心疾患(高血圧性を除く)が14.7%、脳血管疾患は6.6%となっています。

老衰で亡くなる方は12.0%に留まっていることからも、三大疾病による死がいかに身近なものであるのかがわかるでしょう。

入院や介護の要因にもなる三大疾病

三大疾病は死因の約半数を占めるだけでなく、入院や介護の要因としても大きなウェイトを占めています。

入院されている方のうち約4人に1人は三大疾病が原因となっており、介護が必要になった方の約4人に1人は三大疾病が原因となっているのです。

三大疾病にかかると入院の長期化が予想されるうえ、次に挙げるようなリスクが想定されます。

- 身体障害が残る

- 保険適用外の最新治療などに大きな治療費がかかる

- 入院・通院中の休職などで収入が減少する

- 本人のみならず、ご家族に精神的・肉体的・経済的負担がかかる

身体障害が残れば、入院日数や通院日数がさらに増加すると考えられます。加えて、最新治療を受けようとすれば、自己負担で大きな治療費を負担しなければならないかもしれません。経済的な負担がご家族の精神的・肉体的負担とならないよう、日頃から三大疾病に備えておくと安心です。

メットライフ生命のデータから見る三大疾病と保険に関する事実

続いては、メットライフ生命のデータから、三大疾病の保険に関する事実を確認していきます。ここで紹介するのは、メットライフ生命の医療保険にご加入のお客さまへの入院給付金・手術給付金のお支払い実績を、心疾患・脳血管疾患に絞ったデータです。

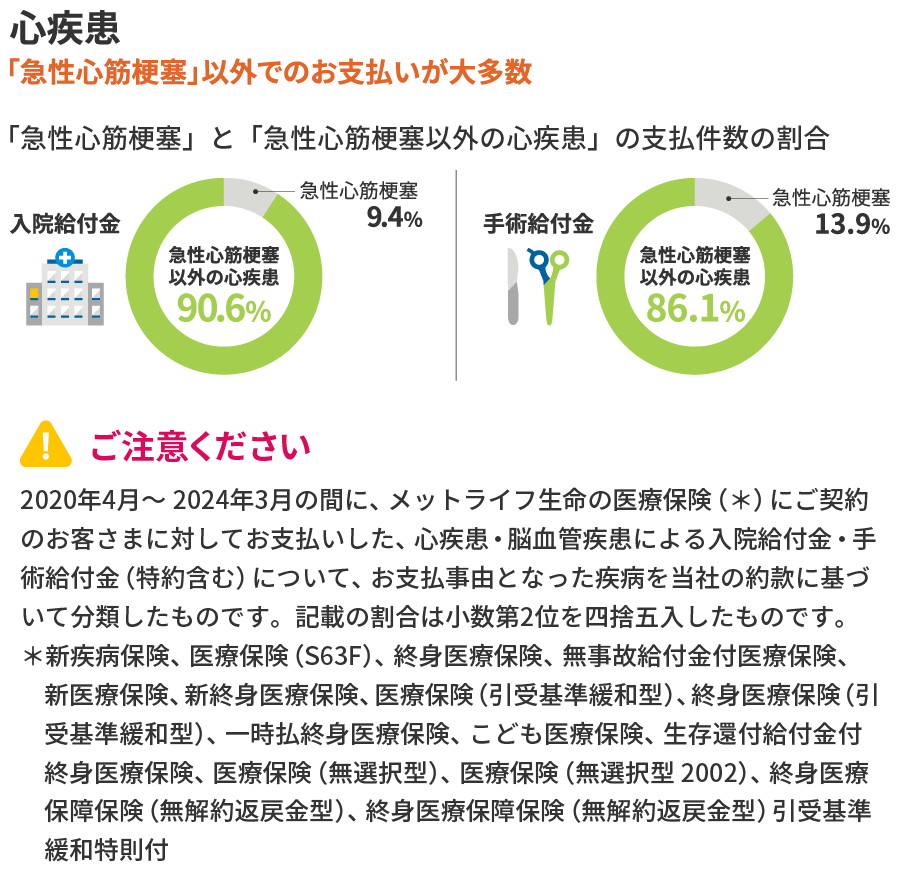

「心疾患による給付金支払の多くは急性心筋梗塞以外の心疾患が要因」

心疾患に関するデータを見ると、入院給付金・手術給付金ともに、支払件数の約90%を急性心筋梗塞以外の心疾患が占めています。どちらも約30%が狭心症によるものであり、急性心筋梗塞はどちらも約10%に過ぎません。

突然死をもたらすこともある急性心筋梗塞に限らず、狭心症や心不全などの病気によって入院や手術を受けている方も多いのが現状です。急性心筋梗塞のリスクに備えるだけでは、心疾患への備えが十分とはいえないでしょう。

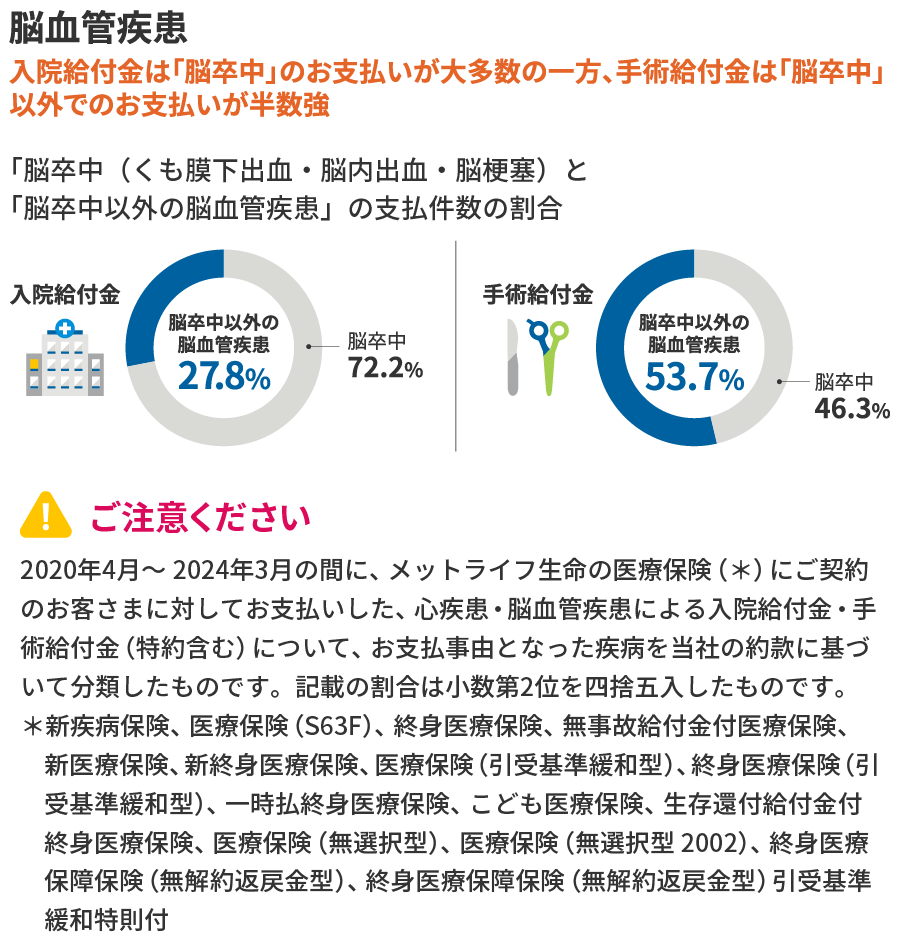

「脳血管疾患による手術給付金支払の多くは脳卒中以外の脳血管疾患が要因」

脳血管疾患に関しても、同じように入院給付金・手術給付金の支払件数のデータを見てみましょう。入院給付金に関しては支払件数の70%以上を脳卒中によるものが占めており、特に脳卒中で入院する方が多いことがわかります。

ただ、およそ4分の1の方は脳卒中以外の脳血管疾患で入院給付金を受け取っており、入院の要因となる病気はさまざまです。

一方、手術給付金を見ると脳卒中の支払件数は半分弱となっており、過半数を脳卒中以外の脳血管疾患による手術が占めています。脳卒中を患っている方に限らず、脳血管疾患による手術のリスクは誰にでもあると考えられるでしょう。

三大疾病には幅広い保障の保険が必要

上記を踏まえると、三大疾病といっても心疾患や脳血管疾患にはさまざまな病気があり、急性心筋梗塞や脳卒中などの病気以外でも入院や手術が必要になるケースがあります。三大疾病にしっかりと備えるには、幅広い病気や症状に対応できる保障のついた保険への加入を検討したほうがよいでしょう。

三大疾病に備えるための保険

三大疾病に備えるための保険を選ぶうえでのポイントは、長引く入院への備えが十分かどうかということと、通院に対する保障があるかどうかということです。

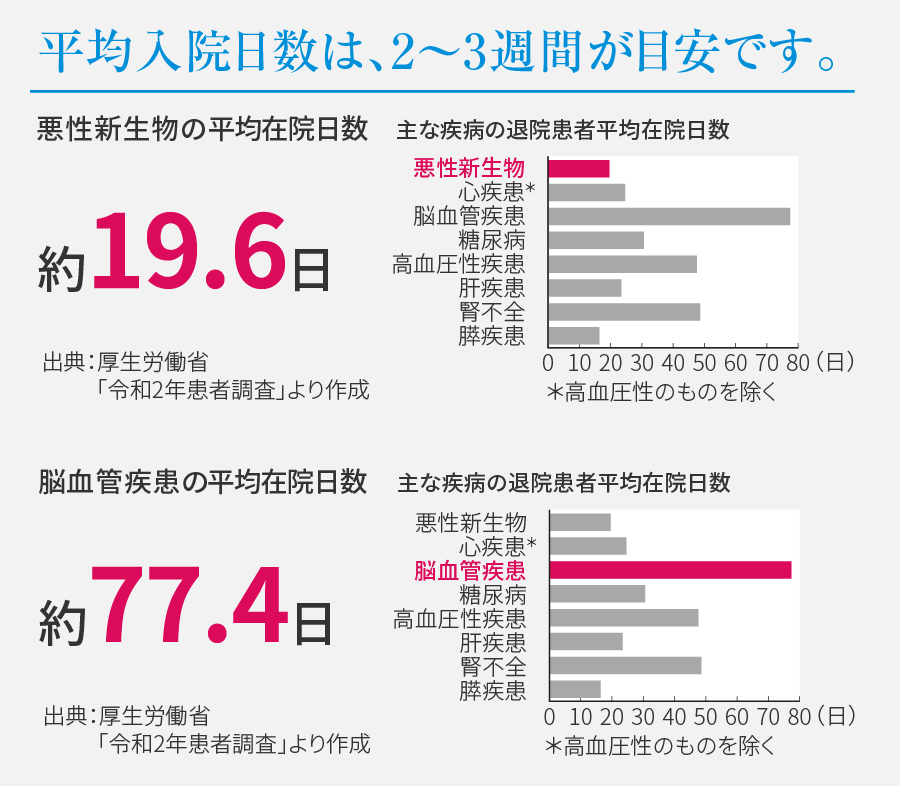

例えば、ガンの平均入院日数は約19.6日です。脳血管疾患はさらに入院日数が長くなる傾向にあり、平均入院日数は約77.4日と2ヵ月を超えています。入院日数が長引くほど、入院中の食事代や差額ベッド代など自己負担が膨らむでしょう。

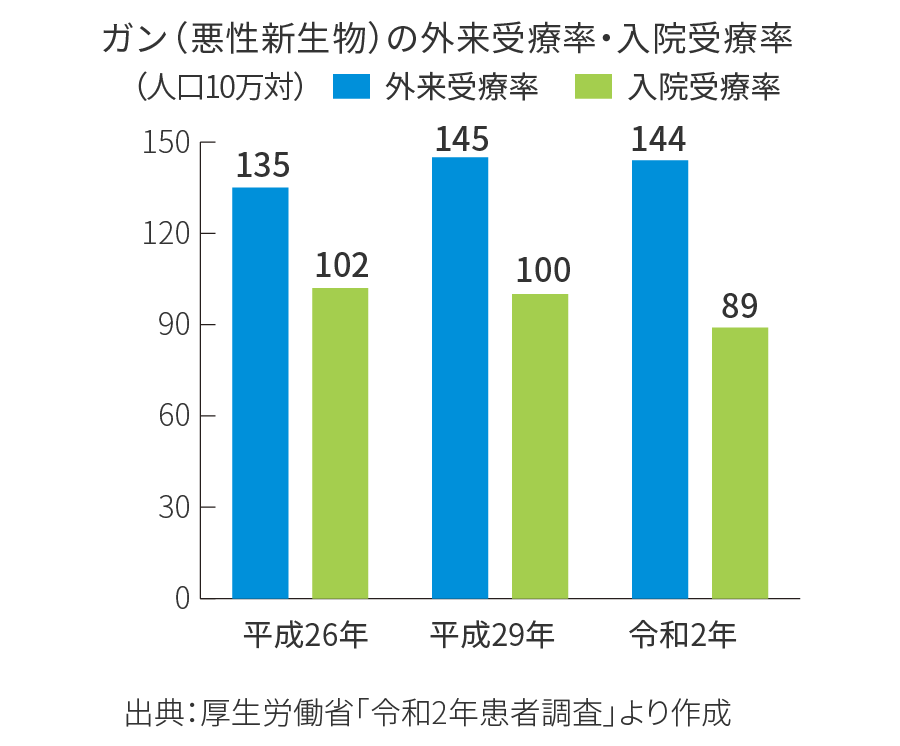

また、ガン患者は入院で治療を受けるよりも通院で治療を受ける方のほうが多く、通院にかかる交通費や食事代などの負担も大きくなります。心疾患の初発時における定期的な通院期間は平均6.3年(*1)、脳血管疾患の初発時における通院期間も平均4.9年(*2)となっており、三大疾病はいずれも長期にわたる通院を余儀なくされるパターンが多いのです。

こうしたことから、三大疾病に備えるには入院・手術だけではなく、通院費用等も保障対象とする保険を検討する必要性があるとも考えられます。

*1

※検査および経過観察のための通院、再発後の治療期間は除外

※調査対象者は「心疾患罹患者および心疾患罹患経験者」

出典:メットライフ生命調べ「特定疾病に関するインターネット調査(n=1,802)(2021年11月)」

*2

※検査および経過観察のための通院、再発後の治療期間は除外

※調査対象者は「脳血管疾患罹患者および脳血管疾患罹患経験者」

出典:メットライフ生命調べ「特定疾病に関するインターネット調査(n=1,800)(2021年11月)」

まとめ ~三大疾病には幅広い保障のついた保険で備えよう

三大疾病は日本人の死因の約2人に1人を占め、入院や介護の要因としても大きなウェイトを占める病気です。三大疾病は誰でもかかる可能性があるため、日頃から医療保険や生命保険で備えておく意味は大きいといえるでしょう。

ガン・心疾患・脳血管疾患はいずれも入院期間や通院期間が長期に及ぶことも多いため、入院・手術だけでなく、通院にも備えられる保険を選ぶと良いかもしれません。

どのような保険に加入したら良いのかわからない方や、ご自身に必要な保障の選択に迷っている方などは、メットライフ生命にお気軽にご相談ください。

おすすめ記事

三大疾病に備えられるメットライフ生命の医療保険

医療保険とは病気やケガなどで医療サービスを受けたときに給付金をお受け取りいただける保険です。

メットライフ生命では幅広い選択肢の中から必要な保障だけを選べるタイプを取り揃えています。

メットライフ生命のガン保険

ガン保険とは、ガンと診断されたときや、ガンで治療・入院などをしたときの経済的負担を軽減するための保険です。

メットライフ生命のガン保険は、ガンの三大治療(所定の手術、放射線治療、抗がん剤治療)や在宅医療・緩和療養(疼痛緩和薬による薬剤治療・神経ブロック)などのガン治療のための総合的な保障はもちろん、ガン先進医療やガン自由診療の保障など、医療保険の特約に比べて、ガンに関する特約を幅広く取り揃えています。

関連する保険商品

三大疾病への備えと万一の保障に資産形成をプラスした変額保険もございます。

●特別勘定の運用情報

特別勘定の運用実績により、損失が生じるおそれがあります。また、所定の費用がかかります。

●諸費用とリスク

諸費用とリスクについて必ずご確認ください。

関連記事

ガン治療に要した平均入院日数や平均通院年数はどのくらい?

ガン治療に要した平均入院日数や平均通院年数、ガン罹患後の収入や、ガン保険と医療保険の違いなどについて解説します。ガンと診断された場合にどのくらい入院する必要があるのか、収入はどう変わるかなどについて不安を抱いている方は是非ご覧ください。

糖尿病の平均入院日数や入院費用はどれくらい?

このページでは糖尿病の概要や、おもな合併症の種類、患った際の平均入院日数や入院費用などについて解説します。糖尿病の症状や原因、患った際の入院日数などについて疑問を持たれている方はご覧ください。

心疾患とは?種類一覧や種類別患者数の割合

心疾患とは、心臓に起こる病気の総称です。何らかの原因によって心臓に異常が発生し、その障害により血液の流れが滞ることで発症します。当ページでは、心疾患の概要やおもな種類一覧、平均入院日数や平均通院年数などについて解説します。

女性特有のがんとは?入院や外見の変化への対処にかかる費用

女性特有のがんとは、女性の乳房や生殖器官に関連するがんです。当ページでは女性特有のがんの概要や入院および治療による外見の変化への対処にともなう費用について解説し、女性特有のがんに備えるポイントを紹介します。

脳血管疾患とは?平均入院日数や自己負担費用の例

脳血管疾患とは脳血管の奇形や動脈硬化などにより起こる疾患の総称です。当ページでは脳血管疾患の平均入院日数や入院費用について解説し、経済的な負担に備える方法を紹介します。

肝疾患とは?肝疾患の平均入院日数と入院費用の例

肝疾患を患った際の平均入院日数や入院費用、備えておきたい保険の種類について解説します。肝疾患と診断された場合にどのくらいの期間入院する必要があるのか、治療費はどのくらいかかるのかなどの心配をお持ちの方は是非ご覧ください。

腎疾患とは?腎疾患の平均入院日数と入院費用の例

腎疾患とは腎臓に備わっている「血液の濾過機能や水分や塩分の調節」などが低下する病気です。当ページでは腎疾患を患った場合の平均的な入院日数や入院費用について解説するほか、腎疾患に備えるための保険について紹介します。

膵疾患とは?膵疾患の平均入院日数と入院費用の例

「膵疾患」とは膵臓の病気の総称です。当ページでは主に急性膵炎や慢性膵炎などの炎症について説明します。膵疾患を患った際の平均的な入院期間や入院費用について気になる方は是非ご覧ください。

入院費用はどれくらいかかる?自己負担費用の平均額や内訳

入院時にどれくらいの費用がかかるのかを把握しておくことは、病気やケガのリスクに備えるために大切です。当ページでは、入院時の自己負担費用の平均額や内訳について解説するほか、入院費用を補う方法もいくつかご紹介します。

認知症にかかる65歳以上の割合は何人に一人?介護する側の負担を軽くする介護保険の必要性

介護が必要となる要因のうち最も大きな割合を占めているのは認知症となっています。当ページでは、65歳以上の高齢者のうち何人に一人が認知症になっているのかなど、認知症にまつわる現状を紹介するとともに、介護の備えの必要性について解説します。

病気別に見る平均入院日数|入院関連データからわかる保険の重要性

私たちの身体には常に病気になるリスクが潜んでいます。かかる病気の種類によっては入院期間が長期となり費用が大きくなる、収入が減少するリスクも考えられるでしょう。当ページでは、入院の原因や病気別に見る平均入院日数を紹介します。

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2409-0013