女性特有のがん(乳がん・子宮がん)とは?入院や外見の変化への対処にかかる費用

記事公開日:2024年5月30日 / 最終更新日:2024年8月29日

女性特有のがんの種類やリスク要因、経済的な負担について詳しく知りたい方もいるのではないでしょうか。

当ページでは、乳がんや子宮がんなどの女性特有のがんの概要や入院および治療による外見の変化への対処にともなう費用について解説し、女性特有のがんに備えるポイントを紹介します。

目次

女性特有のがんとは?

女性特有のがんとは、女性の乳房や生殖器官に関連するがんです。女性特有のがんには、乳がんや子宮がん(子宮頸がんと子宮体がん)卵巣がんなどがあります。

乳がんは、乳房のなかにある乳腺(母乳をつくる器官)にできるがんです。乳がんのリスク要因としては初経年齢が早い、初産年齢が遅い(高齢出産)、授乳歴がないなどが挙げられます。

子宮頸がんとは、子宮の膣部にある子宮頸部にできるがんです。子宮頸がんになる原因のひとつには、ヒトパピローマウイルス(HPV)というウイルスへの感染があります。HPVは性交渉によって感染しますが、90%程度は自然治癒します。感染継続している方で特定のウイルス型に感染しているとがんを発症しやすくなります。HPVの感染を防ぐ方法としてワクチンの接種もあります。

子宮体がんは、子宮の上部(子宮体部)の内側にある子宮内膜で発生するがんです。子宮体がんのリスク要因としては、肥満、閉経年齢が遅い、ホルモン(エストロゲン)補充療法などが挙げられます。

女性特有のがん(乳がん・子宮がん)の罹患リスクが上昇する要因は?

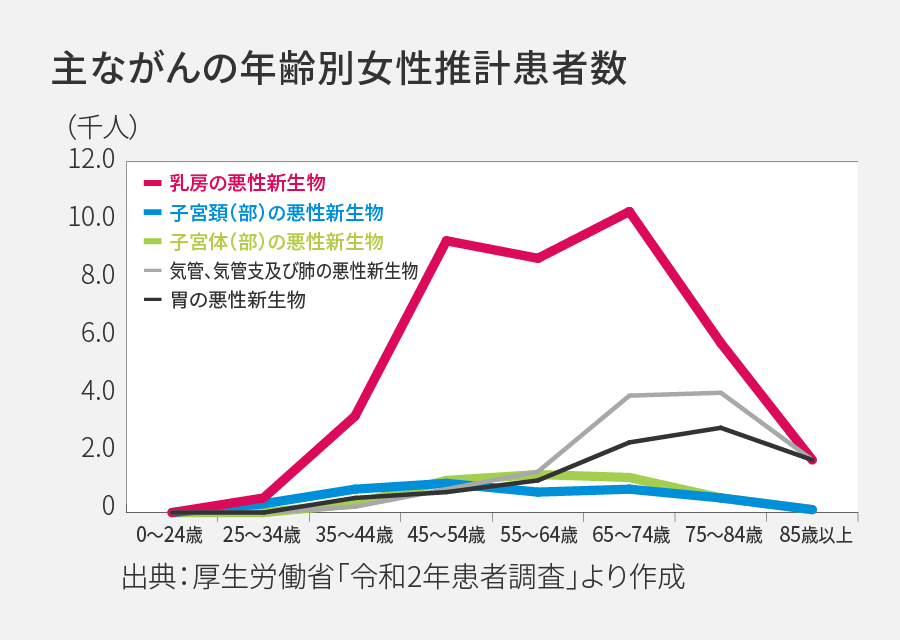

以下は、おもながんの年齢別女性推計患者数を表したデータです。

改めて乳がん・子宮頸がん・子宮体がんにおける、おもなリスクが上昇する要因をまとめると以下のとおりです。

- 乳がん:初経年齢が早い、初産年齢が遅い(高齢出産)、授乳歴がない、など

- 子宮頸がん:ヒトパピローマウイルス(HPV)の感染、喫煙、多産、など

- 子宮体がん:肥満、閉経年齢が遅い、ホルモン(エストロゲン)補充療法、など

リスクへの理解を深め、がんへの備えを検討することが大切と考えられます。

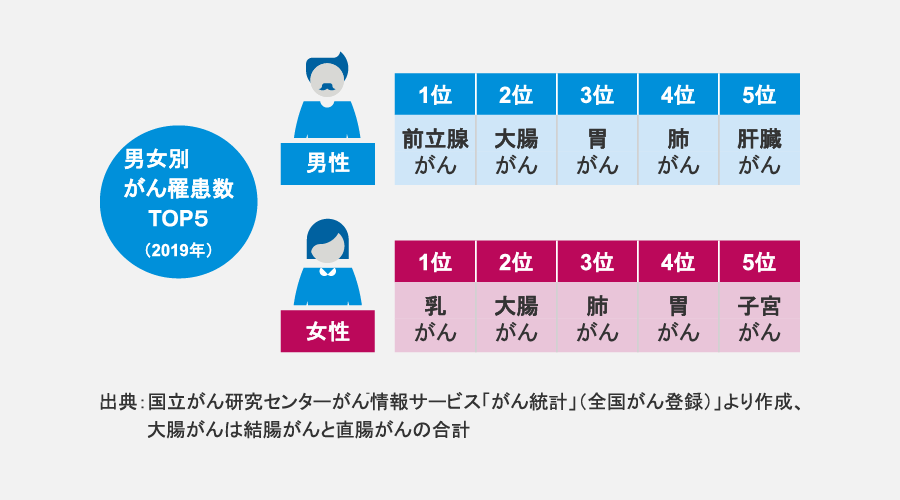

女性特有のがんのなかで患者数が多いのは乳がん

男女別がん罹患数のデータによると、女性特有のがんのなかで患者数が最も多いのは乳がんです。

乳がんの診断に至るきっかけとしては、乳房腫瘤(胸のしこり)、乳頭・乳輪部の湿疹やただれ、乳頭異常分泌、乳房皮膚のくぼみなどが知られています。また、がん検診をきっかけに見つかる無症状の乳がんもあります。

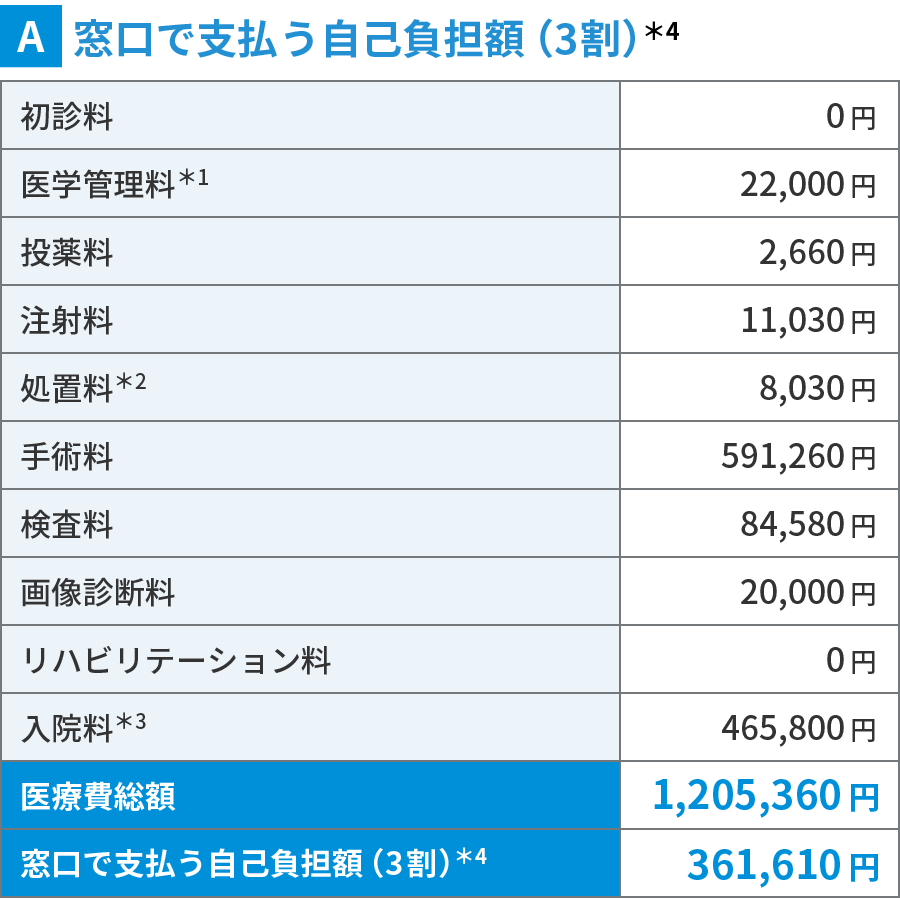

女性特有のがん(乳がん)の入院費用

女性特有のがんの入院費用を、以下の事例を参考に紹介します。

入院費用例 乳がん

35歳/女性/17日間入院

(同月内に17日間入院したケース)

ステージⅢaと診断された35歳の女性で、乳腺悪性腫瘍手術(乳房切除術)を受け、17日間の入院となりました。退院後は、再発防止のために抗がん剤治療と放射線治療を受ける予定です。(当記載内容は一例であり、個々の症状などによって費用は異なります)

(医療費の精算は暦月単位で行います)

(2022年10月1日作成時点での制度に基づく情報です)

(制度の改正があった場合はこの限りではございません)

*1 医学管理料とは、主に医師などが患者に対して行う計画的な指導管理や療養指導に対する費用として規定で定められています。

*2 処置料とは、病状に合わせてその時々に必要となる手当てに対して請求されるもので、その項目や内容については別途定められています(体内の各器官の洗浄、傷の手当てなど)。

*3 入院料とは、通常行われる入院中の基本的な医師の診断や治療、および看護に対して請求される基本的な料金です(室料差額の徴収がない場合には室料相当分も含まれます)。

*4 窓口で支払う自己負担額(3割)は、10円未満を四捨五入しています。

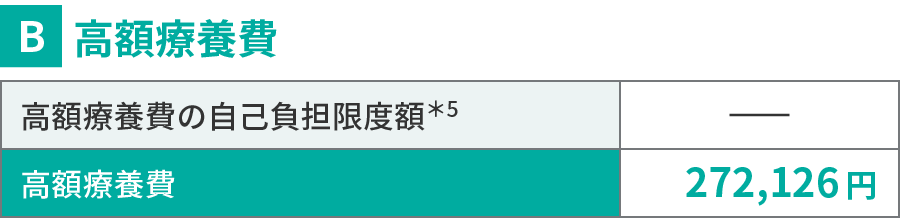

*5 高額療養費の自己負担限度額は、1円未満を四捨五入しています(暦月ごとに所得区分「標準報酬月額28~50万円」で計算、多数回該当・世帯合算は非該当)。所定の手続きにより、自己負担限度額を超える分の窓口での支払いは不要となります。

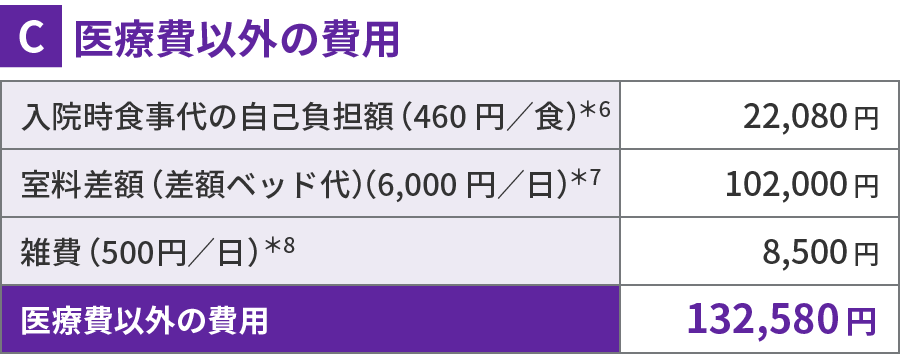

*6 入院時食事代の自己負担額は、1日3食計48食分(入院日の朝食と退院日の昼夕食の計3食分を除く)で計算しています。

*7 室料差額(差額ベッド代)は、17日分で計算しています。

*8 雑費は、17日分で計算しています。その他にも、お見舞いのための交通費などがかかる場合もあります。

上の例では、窓口で支払う自己負担額(30%)の36万1,610円に高額療養費制度が適用され、高額療養費の自己負担限度額は8万9,484円となっています。

そこに医療費以外の費用である13万2,580円を合わせて、実質の自己負担費用は22万2,064円です。

女性特有のがん治療による外見変化へのケア(乳房再建・医療用ウィッグ)にかかる費用

抗がん剤治療による副作用や手術にともなう傷により外見が変化することに対して、苦痛を感じる方は多いでしょう。

女性特有のがん治療で外見の変化に対処する方法には、乳房再建や医療用ウィッグの使用が挙げられます。

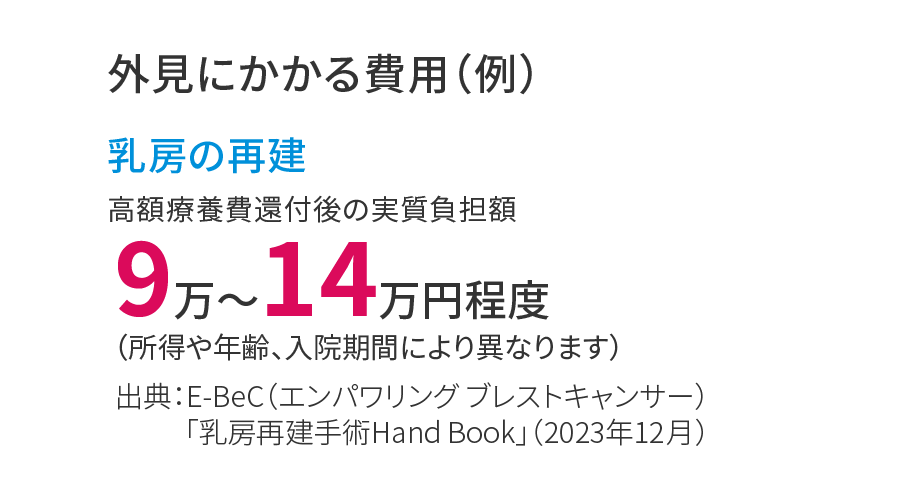

乳房再建の費用

乳房再建とは、乳がんの切除によって変形したり失われたりした乳房を、できる限り取り戻すための手術です。

乳房再建の費用(高額療養費還付後の実質負担額)は、以下のとおりです。

所得や年齢、入院期間により異なりますが、乳房再建の費用(高額療養費還付後の実質負担額)は9万~14万円程度です。

乳房の切除手術をされた方のうち、20%以上の方が乳房再建術を受けています。

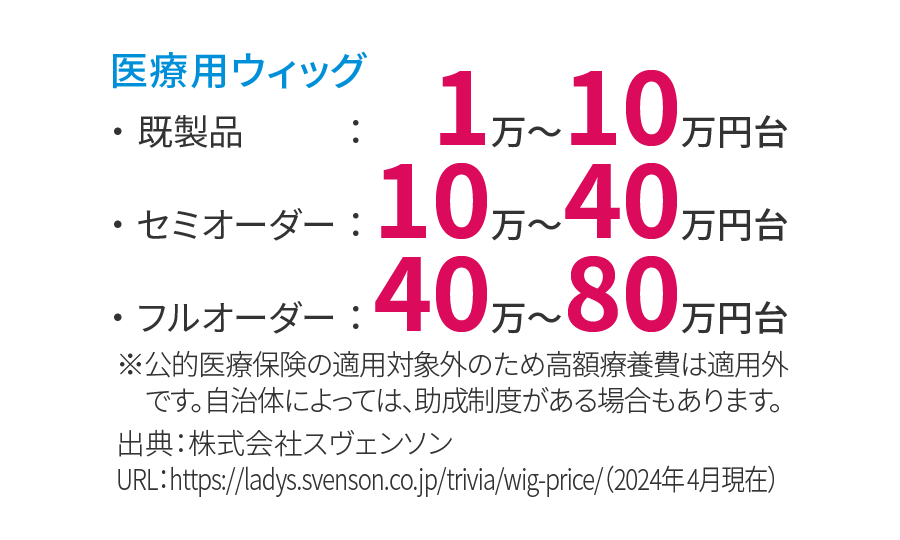

医療用ウィッグの費用

女性特有のがんの治療にともなって髪の毛が抜けることがあるため、医療用ウィッグを着用される方もいます。

医療用ウィッグの費用の目安は以下のとおりです。

医療用ウィッグの費用の目安は、既製品では1万~10万円台、セミオーダーでは10万~40万円台、フルオーダーでは40万~80万円台です。

医療用ウィッグは公的医療保険の適用対象外のため、高額療養費制度は適用されません。ただし、自治体によっては助成制度がある場合もあります。

女性特有のがんに備えるポイント

乳がんや子宮がんなどの女性特有のがんに備えるポイントとして、がんの早期発見と医療保険について紹介します。

がんの早期発見

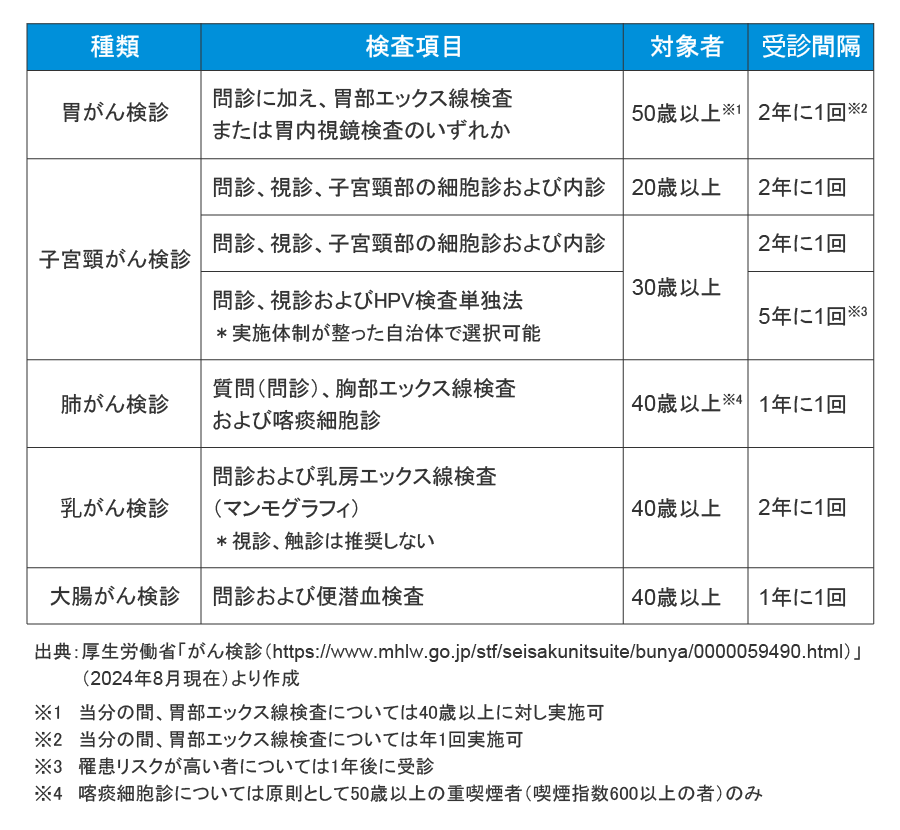

がんは進行すればするほど治りにくくなります。初期のがんは症状がほとんどないまま進行することもあるため、早期に発見するには定期的にがん検診を受けることが大切です。

がん検診の目的は、がんを早期発見し、適切な治療を行なうことでがんによる死亡を減らすことです。

おもながん検診を以下に挙げます。

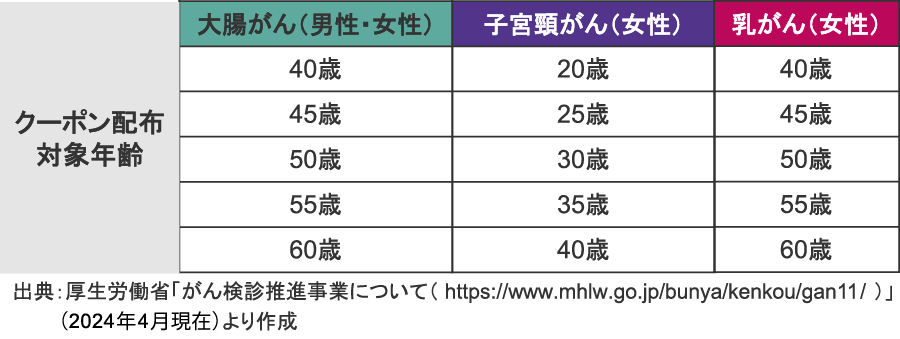

また、特定の病気(大腸がん、乳がん、子宮頸がん)については「がん検診無料クーポン券」が配布されています。

詳しくは、お住まいの市区町村のがん検診担当窓口にお問い合わせください。

がんに備える保険

医療保険への加入は、乳がんや子宮がんなどの女性特有のがんの治療などにかかる費用に備える方法のひとつです。

がんに備える医療保険にはさまざまな種類があるため、保障内容をよく確認し、しっかり理解しておく必要があります。

がんに備える医療保険のなかで、特にがんの保障を手厚くしているのが「がん保険」です。

一般的に、がん保険とは、がんで入院したり、所定の手術を受けたり、がんと診断された場合などに給付金を受け取れる医療保険です。

がん保険は多様化していて、生命保険会社や商品によっては抗がん剤治療給付金やがん先進医療給付金を受け取れるものもあります。

再発などで治療の負担が重くなりがちながんに対しては、がん治療を手厚く保障する医療保険を備えておくと安心です。

まとめ

女性特有のがんには、乳がんや子宮がん(子宮頸がんと子宮体がん)、卵巣がんがあり、30歳代から罹患リスクが上昇する傾向があります。妊娠・出産・育児の時期と重なる可能性もあるため、日頃からの備えが大切です。

女性特有のがんの治療にともなう経済的な負担に備えるには、医療保険への加入を検討するのも方法のひとつです。

どのような保険に加入したら良いのかわからない方や、ご自身に必要な保障の選択に迷っている方などは、メットライフ生命にお気軽にご相談ください。

女性特有のがんに備えたい方向けの商品紹介

メットライフ生命では、がんに関する保障を中心に幅広く備えることができるガン保険や、がんを含む幅広い疾病・ケガに特約で備えられる医療保険を取りそろえています。

メットライフ生命の「ガン保険 ガードネクスト」は、基本保障のほかに重度ガン治療特約や、女性ガン入院治療特約など必要な保障をご自身で選べます。

また、ガン先進医療特約とガン自由診療特約を組み合わせることで、自己負担費用を気にせずに治療の選択肢を広げられます。

関連する保険商品

がんを含む三大疾病への備えと万一の保障に資産形成をプラスした変額保険もございます。

●特別勘定の運用情報

特別勘定の運用実績により、損失が生じるおそれがあります。また、所定の費用がかかります。

●諸費用とリスク

諸費用とリスクについて必ずご確認ください。

関連記事

ガン治療に要した平均入院日数や平均通院年数はどのくらい?

ガン治療に要した平均入院日数や平均通院年数、ガン罹患後の収入や、ガン保険と医療保険の違いなどについて解説します。ガンと診断された場合にどのくらい入院する必要があるのか、収入はどう変わるかなどについて不安を抱いている方は是非ご覧ください。

糖尿病の平均入院日数や入院費用はどれくらい?

このページでは糖尿病の概要や、おもな合併症の種類、患った際の平均入院日数や入院費用などについて解説します。糖尿病の症状や原因、患った際の入院日数などについて疑問を持たれている方はご覧ください。

心疾患とは?種類一覧や種類別患者数の割合

心疾患とは、心臓に起こる病気の総称です。何らかの原因によって心臓に異常が発生し、その障害により血液の流れが滞ることで発症します。当ページでは、心疾患の概要やおもな種類一覧、平均入院日数や平均通院年数などについて解説します。

脳血管疾患とは?平均入院日数や自己負担費用の例

脳血管疾患とは脳血管の奇形や動脈硬化などにより起こる疾患の総称です。当ページでは脳血管疾患の平均入院日数や入院費用について解説し、経済的な負担に備える方法を紹介します。

肝疾患とは?肝疾患の平均入院日数と入院費用の例

肝疾患を患った際の平均入院日数や入院費用、備えておきたい保険の種類について解説します。肝疾患と診断された場合にどのくらいの期間入院する必要があるのか、治療費はどのくらいかかるのかなどの心配をお持ちの方は是非ご覧ください。

腎疾患とは?腎疾患の平均入院日数と入院費用の例

腎疾患とは腎臓に備わっている「血液の濾過機能や水分や塩分の調節」などが低下する病気です。当ページでは腎疾患を患った場合の平均的な入院日数や入院費用について解説するほか、腎疾患に備えるための保険について紹介します。

膵疾患とは?膵疾患の平均入院日数と入院費用の例

「膵疾患」とは膵臓の病気の総称です。当ページでは主に急性膵炎や慢性膵炎などの炎症について説明します。膵疾患を患った際の平均的な入院期間や入院費用について気になる方は是非ご覧ください。

入院費用はどれくらいかかる?自己負担費用の平均額や内訳

入院時にどれくらいの費用がかかるのかを把握しておくことは、病気やケガのリスクに備えるために大切です。当ページでは、入院時の自己負担費用の平均額や内訳について解説するほか、入院費用を補う方法もいくつかご紹介します。

認知症にかかる65歳以上の割合は何人に一人?介護する側の負担を軽くする備えの必要性

介護が必要となる要因のうち最も大きい要因は認知症となっています。当ページでは、認知症にまつわる現状をデータにもとづいて紹介するとともに、介護の備えの必要性について解説します。

誰にもリスクのある三大疾病|データから生命保険による備えの必要性を考えよう

「三大疾病」と呼ばれる悪性新生物(ガンなど)・心疾患・脳血管疾患は、日本人の死因の多くを占めており、誰にでも罹患の可能性がある病気です。

当ページでは、三大疾病のリスクについて解説するとともに、三大疾病と保険に関する事実を紹介します。

病気別に見る平均入院日数|入院関連データからわかる保険の重要性

私たちの身体には常に病気になるリスクが潜んでいます。かかる病気の種類によっては入院期間が長期となり費用が大きくなる、収入が減少するリスクも考えられるでしょう。当ページでは、入院の原因や病気別に見る平均入院日数を紹介します。

メットライフ生命保険 既契約者向けサービス

治療時のサポートダイアル

ガン治療QOL相談デスクのご紹介

がん治療の副作用や後遺症の症状に関するご相談にヘルスカウンセラーが電話やチャットで対応し、お客さまのがん治療に伴う日常生活をサポートします。また、「リンパ浮腫」などの、がん治療の後遺症に関するご相談にお答えし、必要に応じて専門医療機関の情報提供や、リンパ浮腫の圧迫関連製品(医療用弾性ストッキングなど)を取り扱う会社をご紹介します。

受付時間/利用対象者/特徴

■電話受付時間:月~土 9:00-18:00(日・祝日、12/31-1/3を除く)

■チャット受付時間:月~金 9:00-16:00(土・日・祝日、12/31-1/3を除く)

■利用対象者:被保険者/被保険者のご家族(配偶者と1親等以内)

※グループ保険でご契約のお客さまには、ご利用いただけないサービスや、一部の商品や引受条件によってはサービスをご利用いただけない場合があります。

こんなときにご活用ください

- 乳がんや子宮がんの手術の影響による後遺症の症状に悩まされているとき

- 抗がん剤治療や放射線治療の副作用による症状に悩まされているとき

- 術後の手足のむくみが気になり、「リンパ浮腫」の可能性があるかどうかアドバイスをもらいたいとき

ご利用にあたっての注意事項

- 商品付帯サービスは、2024年8月現在のものであり、将来予告なく変更もしくは中止される場合があります。

- メットライフ生命が委託ないし提携する各サービス会社が提供します。いずれも保険契約による保障とは異なります。

- サービスにより生じた損害・損失については、メットライフ生命では責任を負いかねます。

- ご利用の際には諸条件があり、ご要望に沿えない場合がありますので、詳細はサービス利用時にお問い合わせください。

- ご利用に際しては、各サービス提供会社の利用規約などに同意していただく必要があります。

- サービスに利用料金が生じる場合は、利用者のご負担となります。

- 利用者の状況またはご相談内容により、相談の制限・停止をする場合があります。

- サービスは、対象のご契約が有効の期間中ご利用になれます。収入保障保険(月払給付・無解約返戻金型)については、保険契約の消滅後においても、月払給付金支払期間中であれば、サービスをご利用いただくことができます。

- 介護および高度障害による給付金(保険金)支払によりご契約が消滅した場合には、給付金(保険金)の支払が発生した日から1年以内に限りサービスが継続します。

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2407-0009