どんな費用が必要?

遺されたご家族の生活費、お子さまの教育費、葬儀費などが必要

家族構成などによって異なりますが、お子さまのいらっしゃるご家族の場合、下記のような費用が考えられます。

賃貸住宅にお住まいの場合は家賃も考慮する必要があります。

教育費はどのくらいかかるの?

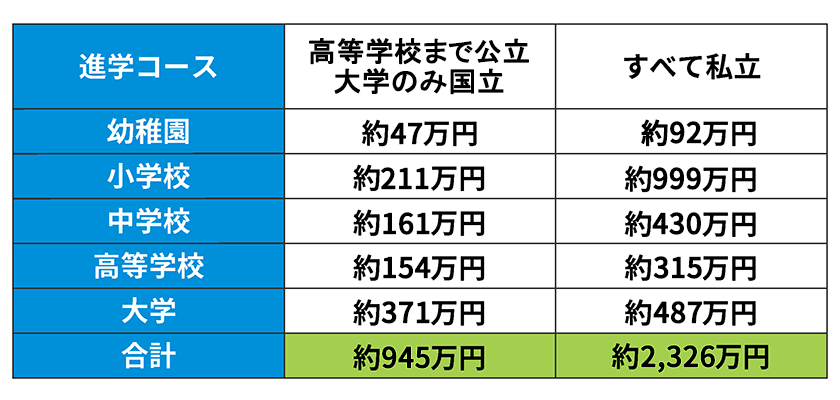

教育費は進学コースによって大きく異なりますが、いずれにしても多大な費用がかかります。お子さまがいらっしゃるご家族は、万が一のとき、教育費に困らないようしっかりと備えておくと安心です。

●上記の各教育費は10,000円未満を切り捨てた概数です。また合計は、実際の各教育費の合計額から10,000円未満を切り捨てて表示しているため、上記の各教育費の合計額とは異なります。

出典:幼稚園~高等学校の教育費は文部科学省「令和5年度子供の学習費調査-結果の概要」

*各教育費は学校教育費、学校給食費及び学校外活動費の合計

出典:大学の教育費は独立行政法人日本学生支援機構「令和4年度学生生活調査結果」

*大学昼間部の収入平均額(家庭からの給付総額を使用)

最新の情報は、出典元ホームページをご参照ください。

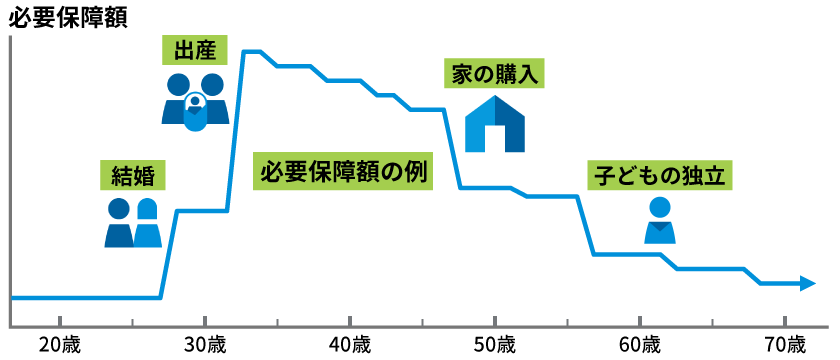

必要な死亡保障額はライフステージによって見直すことがおすすめ

ご自身の状況に応じて、過不足のない保障を備えましょう。できるだけ保険料の負担を抑えるためにも、ライフステージが変わるごとに保険を見直すことが大切です。

独身の場合

ご自身の「葬儀費」や「将来の資産づくり」を中心に検討してみましょう。万が一の入院や手術に備えて医療保障の検討もおすすめします。

ご夫婦の場合

住宅事情や奥さまの収入などにもよりますが、「遺された奥さまの生活費」と「葬儀費」は最低限備えておきたいものです。

お子さまのいるご家族の場合

「お子さまの教育費」や「遺されたご家族の生活費」を考慮して、一番保障を充実させたい時期です。賃貸住宅にお住まいの場合は、月々の家賃も確保する必要があります。

ご夫婦だけの老後生活の場合

お子さまの独立後は「老後の生活資金」と「葬儀費」を中心に検討しましょう。老後の安心のために医療保障の充実も考えたいところです。

ご検討、お申し込み

まずはお気軽にご相談ください

電話でのご相談、お問い合わせ

専門オペレーターが、保険に関する小さな疑問にも丁寧にお応えいたします。

月~土 9:00~18:00 (年末年始および祝日を除く)