遺族年金はいくらもらえる?受給金額の目安と必要保障額の考え方

記事公開日:2024年9月26日 / 最終更新日:2025年10月30日

自分に万が一のことが起きたとき、「遺族年金がいくらもらえるのか」、「遺された家族の生活資金は足りるのか」と心配な方もいらっしゃると思います。

当ページでは、遺族年金がどのようなものか、遺族年金がいくらもらえるのか受給金額の目安、遺族の生活資金の平均額や必要保障額の考え方などについて解説します。

目次

遺族年金は万が一のときに公的年金制度により支給される

公的年金制度は、国民年金と厚生年金の2階建て構造です。

国民年金は20歳以上60歳未満のすべての方、厚生年金はおもに会社員や公務員の方が加入します。会社員や公務員の方は国民年金と厚生年金の両方に加入していることになります。

公的年金制度に加入していると、万が一のときに遺族は遺族年金をもらえる場合があります。

国民年金からは「遺族基礎年金」、厚生年金からは「遺族厚生年金」を受給できますが、被保険者の加入状況や遺族の年齢、優先順位などによって受給金額は異なります。

(2025年10月時点の年金制度に基づく)

遺族基礎年金の受給要件・受給対象者と年金額

国民年金の被保険者が亡くなると、遺族は遺族基礎年金を受給できます。ただし、受給要件や受給対象者が決まっているため、理解を深めることは重要です。

遺族基礎年金の受給要件

遺族が遺族基礎年金を受給するためには、亡くなった方が次の4つの要件のいずれかを満たしている必要があります。

- 国民年金の被保険者である間に死亡したとき

- 国民年金の被保険者だった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき

- 老齢基礎年金の受給権者であった方が死亡したとき

- 老齢基礎年金の受給資格を満たした方が死亡したとき

※1~4の要件にはさらに詳細な条件があります。詳しくは日本年金機構のHPをご覧ください。

遺族基礎年金の受給対象者

遺族基礎年金を受給できるのは、亡くなった方に生計を維持されていた「お子さまのある配偶者」または「お子さま」です。

「お子さま」は次の2つの条件のいずれかに該当する必要があります。

- 18歳になった年度の3月末日までにある方

- 20歳未満で障害年金の障害等級1級・2級の状態にある方

「お子さま」のある配偶者が遺族基礎年金を受け取っている間や、子に生計を同じくする父または母がいる間は、「お子さま」には支給されません。

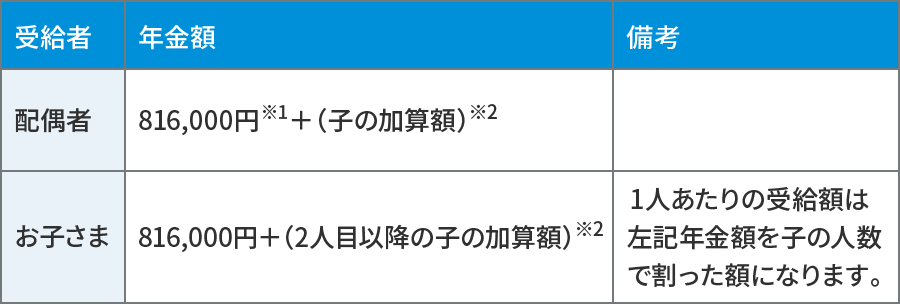

遺族基礎年金の年金額

遺族基礎年金の年金額は一律であり、毎年度見直されます。2025年4月分からの年金額は次のとおりです。

遺族基礎年金の受給権の喪失

受給権者本人が死亡したときや婚姻したとき、亡くなった方のお子さまが成人されたなど所定の条件に該当したときに受給権を喪失します。詳しくは日本年金機構のホームページでご確認ください。

出典:日本年金機構(https://www.nenkin.go.jp/)

(2025年10月時点の年金制度に基づく)

遺族厚生年金の受給要件・受給対象者と年金額

厚生年金の被保険者が亡くなったときに、遺族は遺族厚生年金を受給できます。遺族厚生年金は遺族基礎年金と異なり、お子さまがいなくても受給できますが、受給対象者の優先順位や年齢による制限があり注意が必要です。

遺族厚生年金の受給要件

遺族が遺族厚生年金を受給するには、亡くなった方が次の5つの要件のいずれかを満たしている必要があります。

- 厚生年金保険の被保険者である間に死亡したとき

- 厚生年金保険の被保険者期間に初診日がある病気やけがが原因で、初診日から5年以内に死亡したとき

- 1級・2級の障害厚生(共済)年金受給者が死亡したとき

- 老齢厚生年金の受給権者であった方が死亡したとき

- 老齢厚生年金の受給資格を満たした方が死亡したとき

※1、2、4、5の要件にはさらに詳細な条件があります。詳しくは日本年金機構のHPをご覧ください。

遺族厚生年金の受給対象者

遺族厚生年金は、死亡した方に生計を維持されている遺族のなかで、最も優先順位の高い方が受給できます。なお、遺族基礎年金を受給できる遺族は、どちらも併せて受給することが可能です。

- お子さまのある配偶者

- お子さま(18歳到達年度の3月末日までにある方、または20歳未満で障害年金の障害等級1級・2級の状態にある方)

- お子さまのない配偶者

- 父母

- 孫(お子さまと同条件)

- 祖父母

※2、3、4、6の要件にはさらに詳細な条件があります。詳しくは日本年金機構のHPをご覧ください。

お子さまのない30歳未満の奥さまに受給権がある場合、5年間のみの受給となります。

また、旦那さまが遺族厚生年金を受給するには、奥さまの死亡時に旦那さまが55歳以上である必要があり、加えて受給開始は60歳からとなります。ただし、遺族基礎年金を併せて受給できる場合に限り、55歳から60歳の間であっても遺族厚生年金を受給できます。

遺族厚生年金の年金額

遺族厚生年金の年金額は、遺族基礎年金と異なり一律ではありません。原則として、亡くなった方が将来受給予定だった老齢厚生年金の報酬比例部分の4分の3の金額となります。

報酬比例部分は厚生年金の加入期間により異なり、計算式は次のとおりです。

- 2003年3月以前の加入期間 ※1

平均標準報酬月額×7.125/1000×2003年3月までの加入月数

- 2003年4月以降の加入期間

平均標準報酬額×5.481/1000×2003年4月以降の加入月数

上記の合計金額が報酬比例部分となります。なお、厚生年金保険の被保険者期間が300ヵ月(25年)未満の場合、300ヵ月とみなして計算されます。

※1:平成15年3月以前の加入期間について、計算の基礎となる各月の標準報酬月額(過去の標準報酬月額に再評価率を乗じて、現在の価値に再評価している額)の総額を、平成15年3月以前の加入期間で割って得た額

出典:日本年金機構(https://www.nenkin.go.jp/)

(2025年10月時点の年金制度に基づく)

遺族年金はいくらもらえる?受給金額の目安

遺族年金は会社員世帯か自営業世帯か、遺族の家族構成や年齢によって受給金額がいくらもらえるのかが異なります。受給金額の目安を、3つのパターンに分けて紹介します。

遺族が奥さま(45歳)とお子さま1人(10歳)の場合

遺族が奥さま(45歳)とお子さま1人(10歳)の場合、遺族年金の月額は会社員世帯だと129,300円、自営業世帯だと89,200円程度です。お子さまが18歳到達年度の末日を迎えるとお子さまの加算分はなくなります。

遺族が奥さま(45歳)とお子さま2人(10歳・8歳)の場合

遺族が奥さま(45歳)とお子さま2人(10歳・8歳)の場合、遺族年金の月額は会社員世帯だと149,200円、自営業世帯だと109,100円程度です。この場合も同様に、お子さまが18歳到達年度の末日を迎えるとお子さまの加算分はなくなります。

遺族が奥さま(45歳)のみの場合

遺族が奥さま(45歳)のみの場合、遺族年金の月額は会社員世帯だと92,000円程度です。自営業世帯の場合はお子さまがいないと遺族年金は受給できず、遺族年金は「なし」となります。

自営業世帯は国民年金のみのため、いずれの場合も会社員世帯と比較して遺族年金の受給金額が少ないことがわかります。また、自営業世帯でお子さまがいない場合は遺族年金が受給できない点も注意が必要です。

監修:株式会社社会保険研究所

①上記は令和7年10月時点の年金制度に基づいていますので、記載の年金額は将来変更される場合があります。

②会社員世帯は、夫が20歳から3年間国民年金に、23歳から死亡時(45歳)まで厚生年金に加入していた場合で、平成15年3月以前は加入月数12カ月、平均標準報酬月額30万円、平成15年4月以後は加入月252カ月、平均標準報酬額39万円としています。

③自営業世帯は、20歳から死亡時(45歳)まで国民年金に加入していた場合です。

④月額表示の数値は、年額数値を12カ月で割ったもので、100円未満切捨てで表示しています。

⑤子とは18歳になった年度の3月末日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方をさします。

遺族の生活資金の平均額

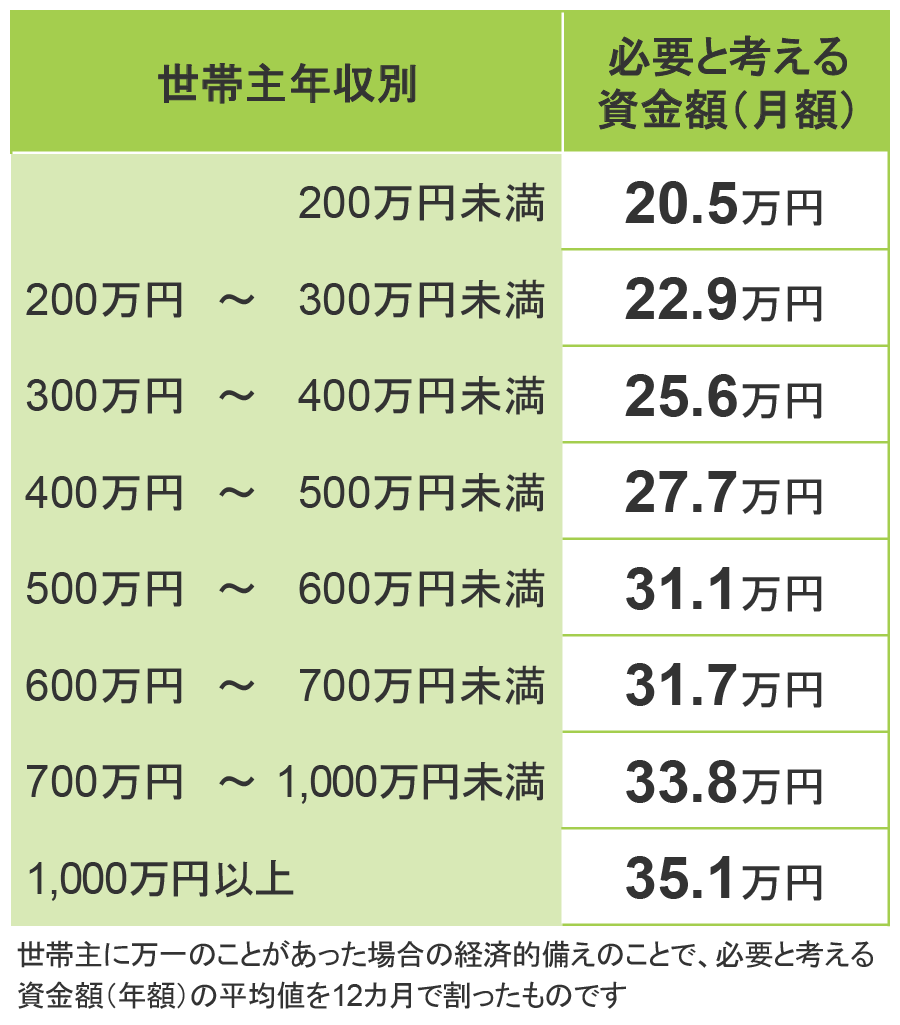

遺族の生活資金の平均額も確認しておきましょう。

公益財団法人生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、世帯主に万が一のことがあった場合に必要と考える生活資金の月額は次のとおりです。

亡くなった被保険者の年収が高いほど必要と考える生活資金の金額も高くなる傾向がありますが、最低でも20万円程度はかかることがわかります。

遺族の必要保障額

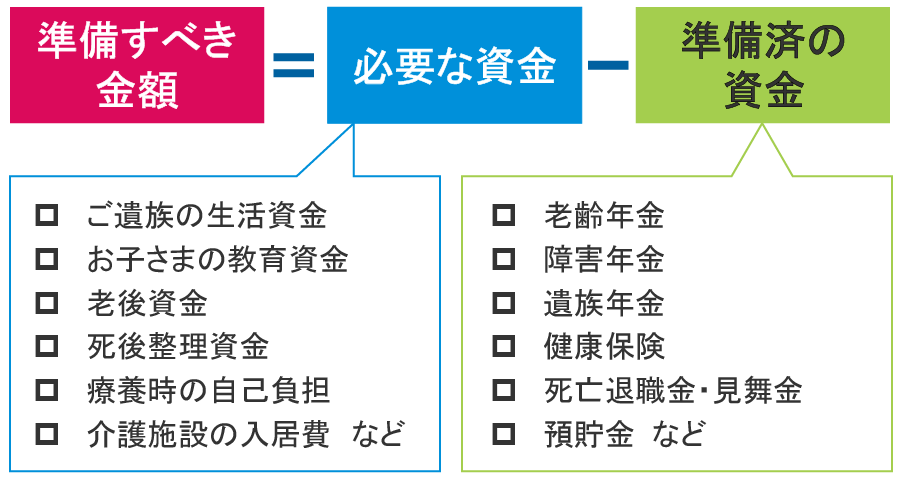

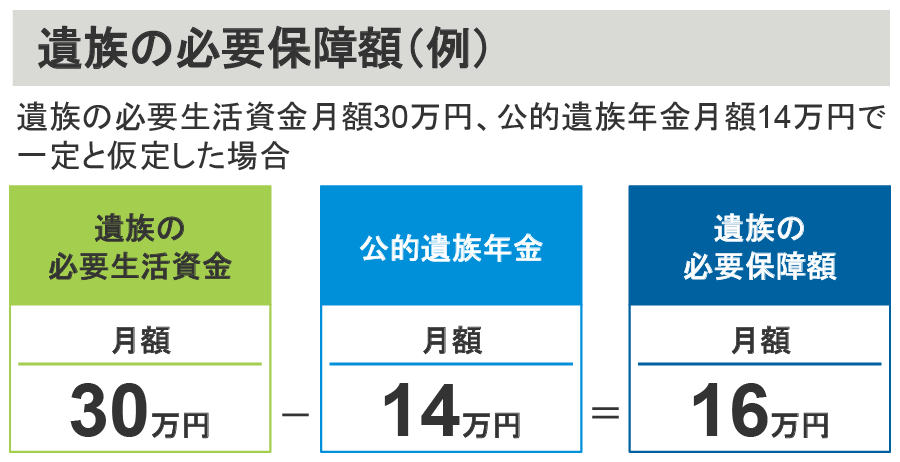

遺族の生活を守るためにも、万が一のときに備えていくら生活資金を準備すべきかを把握することは大切です。今後遺族に必要な生活資金から、遺族年金や預貯金で準備できる金額を差し引いた金額が準備すべき必要保障額です。

例えば、遺族の必要生活資金が月額30万円、遺族年金が月額14万円で一定と仮定すると、必要保障額は月額16万円になります。預貯金などがない場合、月額16万円×必要期間分を準備する必要があります。

お子さまの独立後は必要な生活資金も少なくなりますが、奥さまが亡くなるまでの期間分の保障があると安心です。

必要保障額分の生活資金が準備できないと、万が一のときに遺族が生活に困ってしまうかもしれません。その際には、生命保険で備えることも選択肢のひとつです。

万が一のときに備える生命保険

万が一のときの遺族の生活に備えて、生命保険の活用は有効です。ここでは、定期保険と収入保障保険について紹介します。

定期保険

定期保険は、保険期間が決まっている生命保険です。10年・20年などで更新できる「更新タイプ」と、60歳まで・65歳までなど決まった年齢まで保障する「満了タイプ」があります。

保険期間や万が一の際にもらえる保険金額は、遺族の年齢や必要保障額に応じてご自身で決めることができます。

収入保障保険

収入保障保険は、万が一のときや要件を満たす高度障害に該当したときに保険金が支払われます。

保険金の受け取り方法は年金のように毎月受け取る方法と一括で受け取る方法、あるいはその併用から選択することができます。

先にご説明した定期保険はもらえる保険金の総額が一定ですが、収入保障保険は万が一のことが生じたタイミングによって保険金の総額が変わります。

加入して間もないときに万が一のことがあると保険金の総額は大きく、保険期間が満了に近づくほど少なくなる設計です。お子さまが小さいときなど保障を手厚くしたい時期がある場合に検討するとよいでしょう。

まとめ

国民年金・厚生年金の被保険者に万が一のことがあると、遺族は公的年金制度によって遺族年金を受給できる可能性があります。しかし、遺族年金や預貯金だけでは遺族の生活資金が足りない場合もあります。

遺族に必要な生活資金から、遺族年金の受給金額と預貯金で準備できる金額を差し引いた額が必要保障額です。必要保障額を計算し、ご自身に万が一のことがあった場合、遺されるご家族の生活を守る準備ができているかを確認してみましょう。

遺族年金や預金などだけでは生活資金が不足している場合は、生命保険を活用して準備するのも選択肢のひとつです。

どのような保険に加入したら良いのかわからない方や、必要な資金について整理したい方などは、メットライフ生命にお気軽にご相談ください。

(2025年10月時点の年金制度に基づく)

おすすめ記事

メットライフ生命の死亡保険(生命保険)

生命保険は万が一のときに保険金が支払われる保険です。遺族の生活資金を準備するための選択肢のひとつとなるでしょう。

メットライフ生命では、遺族の生活を守るために必要な保険を取りそろえています。

家族を守るためのメットライフ生命の生命保険

*1 当社所定の基準によります。

*2 当社の無配当平準定期保険の標準体保険料率(リスク細分型保険料率不適用)とリスク細分型保険料率とを比較した場合です。

万が一の保障に備えながら、将来必要になる資産形成が期待できるメットライフ生命の変額保険

●特別勘定の運用情報

特別勘定の運用実績により、損失が生じるおそれがあります。また、所定の費用がかかります。

●諸費用とリスク

諸費用とリスクについて必ずご確認ください。

●特別勘定の運用情報

特別勘定の運用実績により、損失が生じるおそれがあります。また、所定の費用がかかります。

●諸費用とリスク

諸費用とリスクについて必ずご確認ください。

●特別勘定の運用情報

特別勘定の運用実績により、損失が生じるおそれがあります。また、所定の費用がかかります。

●諸費用とリスク

諸費用とリスクについて必ずご確認ください。

「未来のマネーラボ by メットライフ生命」

資産形成、ライフプラン、保険—— 気にはなるけれど、何から考えればいいのか迷っていませんか?このメルマガでは、日々のちょっとした“気がかり”をヒントに、未来のあなたに役立つ知識や考え方をお届けします。無料メルマガ「未来のマネーラボ」に新規で登録いただくと、今なら抽選で素敵な賞品が当たるキャンペーンを実施中。

関連記事

介護は誰がやる?介護疲れや保険についても解説

いざ介護が必要になったらどうしていけばいいのだろうと漠然とした不安を抱えた方もいるかもしれません。当ページでは、介護は誰がすることが多いのか、将来自分が介護を受ける場合の選択肢、介護者の負担、介護に備える保険について解説します。

公的年金制度で受給できる年金の種類とは?仕組みや生命保険加入の考え方

公的年金制度は20歳以上の方の加入が義務付けられていますが、仕組みを理解するのは難しく老後の備えに不安を感じている方も少なくありません。本ページでは、公的年金制度の仕組みを解説し、生命保険加入の考え方や保険の種類について紹介します。

遺族年金はいくらもらえる?受給金額の目安と必要保障額の考え方

公的年金制度に加入していると、万が一のときに遺族は遺族年金をもらえる場合があります。当ページでは、遺族年金がどのようなものか、遺族年金の受給金額の目安、遺族の生活資金の平均額や必要保障額の考え方などについて解説します。

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2509-0005