公的年金制度で受給できる年金の種類とは?仕組みや生命保険加入の考え方

記事公開日:2024年9月26日 / 最終更新日:2025年8月1日

日本には公的年金制度があり、20歳以上の方は加入が義務付けられています。しかし、公的年金制度の仕組みを理解するのは難しく、老後の備えに不安を感じている方も少なくありません。

そこで本ページでは、公的年金制度の仕組みを解説し、生命保険加入の考え方や保険の種類について紹介します。

目次

公的年金制度とは

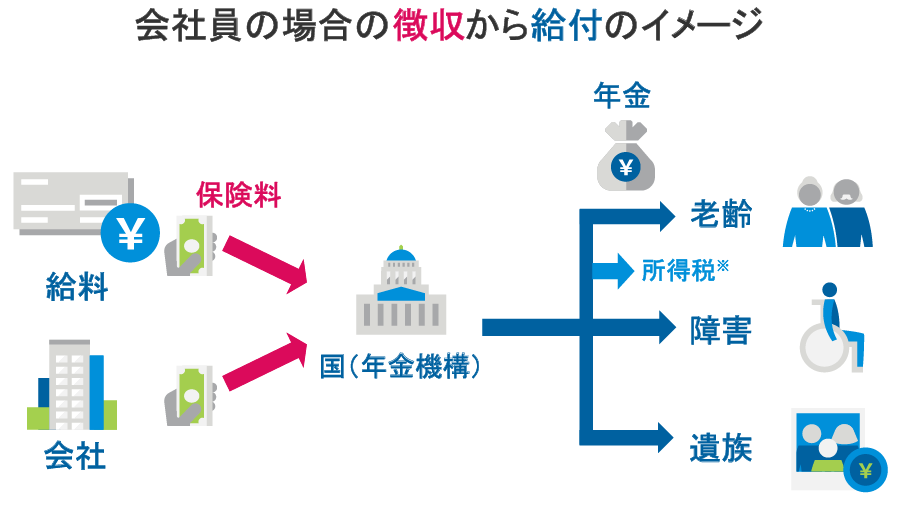

日本の公的年金制度は、国民が納める保険料と国の税金をもとに運用されています。保険料は、学生や自営業の方などが加入する国民年金の場合は一律です。一方、会社員の方が加入する厚生年金の保険料は、所得などにより異なります。

公的年金の保険料を問題なく国に納めていれば、原則として65歳から老齢年金が給付されます。また、老齢年金だけでなく、場合によっては障害年金や遺族年金なども給付されます。

以下でそれぞれ詳しく確認していきましょう。

老齢年金

老齢年金は老齢基礎年金と老齢厚生年金から構成されている制度となります。国民年金または厚生年金に加入していれば老齢基礎年金が給付され、さらに厚生年金に加入していた方は老齢厚生年金が上乗せで給付される仕組みです。給付金額は、公的年金制度の加入期間によって異なります。

・老齢基礎年金

老齢基礎年金は、保険料を納めた期間が合計10年以上あれば、原則65歳から給付されます。受給年齢を60歳まで繰り上げることも可能ですが、繰り上げ受給を選んだ場合は給付額が減額される点に注意してください。

反対に受給年齢を75歳まで繰り下げることも可能で、繰り下げ受給の場合は給付額が増額します。

・老齢厚生年金

老齢厚生年金は、厚生年金への加入期間があれば、原則65歳から老齢基礎年金と併せて給付される年金です。給付額は、厚生年金加入期間や報酬額などにより異なります。老齢厚生年金も繰り上げ・繰り下げ受給が可能です。

障害年金

障害年金は、病気やケガなどで障害が残ったときに給付される年金制度です。障害年金には障害基礎年金と障害厚生年金があり、要件を満たせば現役で働いている方や、20歳の国民年金制度加入前の傷病により加入後も障害をお持ちの方にも給付されます。

基本的には、病気やケガで最初に病院を受診した際に、国民年金に加入していれば障害基礎年金が給付され、厚生年金に加入していれば障害厚生年金が給付される仕組みです。

障害基礎年金は、障害等級1級または2級に該当しなければ給付されません。障害厚生年金は、障害等級1級または2級に該当する場合に、障害基礎年金と併せて給付されます。また、障害等級が2級に満たない場合は、3級の障害厚生年金が給付されます。

なお、障害年金が給付されるためには、保険料の納付期間や未納の有無などの要件もあるため注意が必要です。

遺族年金

遺族年金には遺族基礎年金と遺族厚生年金があり、被保険者が亡くなったときに配偶者やお子さまなどの遺族に給付される年金制度です。

ただし、配偶者に生計を同一としているお子さまがいる間は、お子さまに遺族年金は給付されません。

遺族年金が給付されるには、「亡くなった方が国民年金の被保険者である」など、特定の要件を満たす必要があります。

遺族基礎年金の給付額は、お子さまの人数によって異なります。また、遺族厚生年金の給付額は被保険者の報酬額などによって異なり、基本的に老齢厚生年金の報酬比例部分の4分の3にあたる金額となります。

その他、亡くなった被保険者や、遺族年金を受け取る遺族の年齢などによっても給付額は変わるため注意が必要です。

(2025年6月時点の制度に基づき作成)

生命保険加入の考え方

生命保険加入の考え方について説明します。

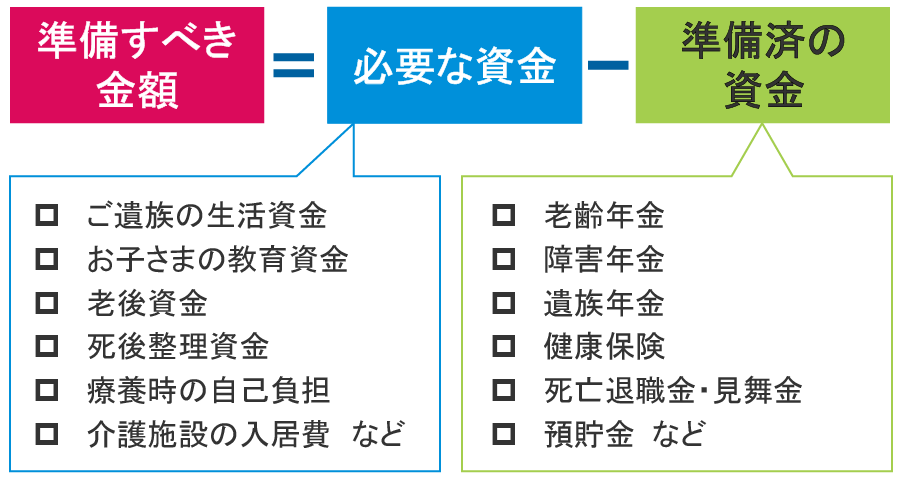

本来の生命保険加入の考え方は、何にいくら必要かを明確にすることから始まります。すでに準備されている資金を差し引いた金額が本当に準備すべき金額になり、無駄なく、無理なく保障を選択していきます。

また、公的年金以外に想定される準備済みの資金も考えてみましょう。例えば、会社員の方は退職金などがあります。また、健康保険からの給付の可能性もあり、見舞金を受け取る場合もあります。

すべての準備済みの資金を洗い出したら、次は必要となる資金を考えなければなりません。

具体的には、お子さまの教育資金や老後の生活費、死後の整理資金などがあるでしょう。療養時の自己負担もあり、介護施設の入居費が必要になる可能性もあります。遺族の生活費も考えておくと安心です。

必要となる資金と準備済みの資金を比較したとき、準備済みの資金の不足分を補う為には、生命保険も選択肢のひとつになります。

まとめ~公的年金に上乗せする生命保険を選ぼう

日本の公的年金制度は、国民が納める保険料や国の税金によって運用されており、一定期間保険料を納めていれば原則65歳から老齢年金が給付されます。さらに、要件を満たしていれば障害年金や遺族年金が給付される場合もあります。

生命保険にも加入して将来に備えたい場合、まずは今後必要となる資金と準備済みの資金を一度計算してみましょう。公的年金と準備済みの資金を合計し、ゆとりある老後のためにはあとどれくらい必要か把握したうえで、上乗せ分として生命保険を選ぶのが、正しい生命保険加入の考え方です。

どのような保険に加入したら良いのかわからない方や、必要な資金について整理したい方などは、メットライフ生命にお気軽にご相談ください。

おすすめ記事

万が一の保障に備えながら、将来必要になる資産形成が期待できるメットライフ生命の変額保険

●特別勘定の運用情報

特別勘定の運用実績により、損失が生じるおそれがあります。また、所定の費用がかかります。

●諸費用とリスク

諸費用とリスクについて必ずご確認ください。

●特別勘定の運用情報

特別勘定の運用実績により、損失が生じるおそれがあります。また、所定の費用がかかります。

●諸費用とリスク

諸費用とリスクについて必ずご確認ください。

●特別勘定の運用情報

特別勘定の運用実績により、損失が生じるおそれがあります。また、所定の費用がかかります。

●諸費用とリスク

諸費用とリスクについて必ずご確認ください。

関連記事

介護は誰がやる?介護疲れや保険についても解説

いざ介護が必要になったらどうしていけばいいのだろうと漠然とした不安を抱えた方もいるかもしれません。当ページでは、介護は誰がすることが多いのか、将来自分が介護を受ける場合の選択肢、介護者の負担、介護に備える保険について解説します。

公的年金制度で受給できる年金の種類とは?仕組みや生命保険加入の考え方

公的年金制度は20歳以上の方の加入が義務付けられていますが、仕組みを理解するのは難しく老後の備えに不安を感じている方も少なくありません。本ページでは、公的年金制度の仕組みを解説し、生命保険加入の考え方や保険の種類について紹介します。

遺族年金はいくらもらえる?受給金額の目安と必要保障額の考え方

公的年金制度に加入していると、万が一のときに遺族は遺族年金をもらえる場合があります。当ページでは、遺族年金がどのようなものか、遺族年金の受給金額の目安、遺族の生活資金の平均額や必要保障額の考え方などについて解説します。

このホームページの情報は、保険商品について一定の項目のみを表示したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

D2505-0015