民間の医療保険の必要性とは?いらないと言われる5つの理由

記事公開日:2024年4月4日 / 最終更新日:2025年5月22日

日本では公的医療保険制度が整っているため、民間の医療保険の必要性について疑問に思っているという方も多いのではないでしょうか。

実際には、公的医療保険だけではカバーしきれないケースも存在します。費用負担をできる限り軽減するためにも、民間の医療保険に対する理解を深めておくと安心です。

当ページでは、公的医療保険と民間の医療保険の概要や、民間の医療保険が必要ないといわれている理由、民間の医療保険加入を検討するべき状況などについて解説します。民間の医療保険が必要かどうか迷っている方は、ぜひご一読ください。

目次

医療保険は主に公的・民間の2つに分けられる

医療保険は、公的医療保険と民間の医療保険の2種類に大別されます。ここでは、それぞれの概要について解説します。

公的医療保険の概要

公的医療保険は原則としてすべての日本国民が加入している医療保険です。「国民皆保険制度」と呼ばれ、1958年に制定された新たな「国民健康保険法」によって1961年にスタートし、日本の社会保障における中核を担っています。

また、公的医療保険は被保険者によって、会社員や公務員が加入する「被用者保険」、個人事業主、自営業者、定年退職者などが加入する「国民健康保険」、75歳以上がすべて対象となる「後期高齢者医療制度」の3パターンに分けられます。それぞれの違いについては以下のとおりです。

- |

被用者保険 |

国民健康保険 |

後期高齢者医療制度 |

|---|---|---|---|

被保険者 |

主に会社員、公務員、その扶養家族 |

主に自営業者、無職の方(退職者・学生)、パート・アルバイトなど |

75歳以上の方 65歳から74歳までの人で一定の障害の状態にある方 |

保険者 |

勤務する企業や組織が所属する健康保険団体 |

居住する都道府県・市町村 |

後期高齢者医療広域連合 |

保険料 |

勤務先が半額負担、給与天引きが基本 |

すべて被保険者が負担 |

所得に応じて負担する「所得割(応能分)」と被保険者が均等に負担する「被保険者均等割(応益分)の合計 |

傷病手当金 |

受け取れる |

原則受け取れない |

原則受け取れない |

出産育児一時金 |

原則50万円 |

原則50万円 |

- |

出典:

政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

日本医師会「日本医療保険制度の仕組み」

厚生労働省「後期高齢者医療の保険料について」

厚生労働省「公的保険について」

厚生労働省「出産育児一時金の支給額・支払方法について」をもとにメットライフ生命にて作成

詳しくは勤務先の健康保険担当者にご確認、または厚生労働省や各自治体の公式サイトをご参照ください。

公的医療保険では医療費の自己負担額が1~3割に

公的医療保険では、保険適用の治療にかかる医療費の一部が支給されます。

病気やケガで治療を受けた場合、公的医療保険適用後に患者自身が支払う医療費は総額の1~3割です。自己負担額の割合は、年齢や所得によって以下のように定められています。

| 6歳未満(義務教育就学前) | 2割負担 | |

| 6歳~69歳 | 3割負担 | |

| 70歳~74歳 | 一般所得者等 | 2割負担 |

| 現役並み所得者 | 3割負担 | |

| 75歳以上 | 一般所得者等 | 1割負担 |

| 一定以上所得者 | 2割負担 | |

| 現役並み所得者 | 3割負担 | |

出典:厚生労働省「我が国の医療保険について」をもとにメットライフ生命にて作成

最新の情報や詳細については、厚生労働省のホームページをご確認ください。

なお、お子さまの医療費については、自治体からの助成を受けられる場合があります。ただし、助成対象となるお子さまの年齢は自治体によって異なるため、注意が必要です。

民間の医療保険の概要

民間の医療保険とは、公的医療保険を補完するものとして、さらに保障を手厚くするために保険会社が販売している保険商品です。公的医療保険は、全国民に加入が義務付けられていますが、民間の医療保険は任意加入となっています。保障内容は保険会社によって異なり、病気やケガによる入院や手術に対する保障が一般的です。

例えば、先進医療を受けた場合にかかる費用は、原則として全額自己負担となりますが、民間の医療保険には、負担が軽減される特約も存在します。

「民間の医療保険はいらない」と考えられている主な理由

医療保険について調べていると「いらない」という声も耳にします。ここでは、「医療保険はいらない」と言われる理由について5つ解説します。

公的医療保険制度でも保障が充実していると考えられている

日本では、公的医療保険制度が整備されており、全国民の加入が義務付けられています。また、基本的に医療機関を自由に選択可能で、医療機関で受診した際の自己負担額が軽減される仕組みです。

義務教育就学後から70歳未満の方であれば、基本的に自己負担額は医療費総額の3割であり、残りは公的医療保険でまかなわれます。このように保障が充実しているため、「民間の医療保険はいらない」といわれることがあります。

高額療養費制度が整備されている

日本の公的医療保険制度では、高額療養費制度が整備されているため、医療保険はいらないと考えるケースもあります。高額療養費制度とは、医療機関や薬局の窓口で支払った額が、暦月(月の初めから終わりまで)で一定額を超えた場合に、超過分の金額を支給する公的医療保険の制度です。

公的医療保険が適用される治療であれば、高額療養費制度の活用により医療費の負担が軽減されます。1ヵ月の医療費に対する自己負担限度額(69歳以下)は以下のとおりです。

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」をもとにメットライフ生命にて作成

※制度の改正があった場合はこの限りではありません。

その他、世帯合算や限度額適用認定証の交付など、最新の情報や詳細については、厚生労働省のホームページをご確認ください。

保険料が家計の負担になることを懸念している

民間の医療保険に加入した場合、当然、契約内容に応じて、年払いや月払いなどの保険料の支払いが発生します。保険料が負担となり、家計を圧迫するケースも考えられるでしょう。

民間の医療保険は、加入年齢や保障内容によって保険料が異なります。ご自身の経済状況や必要な保障を考慮して、無理のない範囲で加入を検討することが大切です。

自分にとって納得のいく保障の答えが見つからない

民間の医療保険は、商品によって保障内容が異なります。加入したからといって、すべての費用をカバーできるわけではありません。

また一方で、加入していることで、商品や保障によっては支払った医療費よりも多く給付金を受けられるケースもあります。

そのほか、いざというときの備えとして加入しても、健康なまま生涯を過ごす人もいるでしょう。こうした加入後の状況を踏まえて検討していく過程で、保険料を支払うことに納得できるか悩む方は少なくありません。

安定した収入があり貯蓄も十分ある

前述のように、高額療養費制度の利用によって、ある程度の費用負担は軽減できます。貯蓄が十分にある方のなかには、「高額療養費制度では補えなかった費用は貯蓄で対応できる」と考える方もいます。

また、収入が安定していれば、退院後の金銭面に対する不安もそれほど強くないかもしれません。

民間の医療保険が必要な3つの主な理由

民間の医療保険が必要な理由を3つに分けて解説します。

公的医療保険の対象にならない費用を補完できる

公的医療保険によって、保険適用の医療費は一部の自己負担で済みます。しかし、入院時の差額ベッド代や食事代、保険適用外の医療費はすべて自己負担の対象です。

ほかにも、ご家族がお見舞いに来る際の交通費やお見舞い客へのお返し代、病室でテレビを視聴するためのテレビカードなどの負担が必要になることもあります。

入院する患者ご本人が民間の医療保険に加入している場合は、上記のような公的医療保険の対象にならない費用にも備えられます。

治療の選択肢を増やせる

公的医療保険制度では、自由診療や先進医療の技術料などは保障の対象外であり、基本的には自己負担です。そのため、高度な治療が必要になる場面であっても、公的医療保険でまかなえる治療を選択せざるを得ないときがあります。民間の医療保険に加入していれば、特約を付けることにより治療の選択肢を広げられます。一般的に高額な治療費が自己負担となるケースが多い自由診療や先進医療を希望する場合には、民間の医療保険の加入を検討するとよいでしょう。

特約を付加することで、先進医療のような治療の選択肢が広がります。なかには自由診療の治療費も保障の対象となる医療保険もあります。

長期入院などで減少した収入を補える

入院や治療が長期化したり働くことが難しくなったりした場合、収入が減少するご家庭も少なくありません。

しかし、入院中や治療を受けている期間も、家賃や住宅ローンの支払い、ご家族の生活などに一定の費用を要します。そのため、民間の医療保険への加入によって、収入の減少を補うのも考え方のひとつです。

民間の医療保険加入状況

2023年3月に発表された生命保険文化センターによる「2022(令和4)年度 生活保障に関する調査」によると、「疾病入院給付金が支払われる生命保険の加入率」は65.7%でした。

また、性別・年齢別でみた「医療保障に対する私的準備状況」の結果から、生命保険の医療・疾病関係の特約や医療保険に加入している割合は以下のとおりです。

| 男性 | 女性 | ||

| 年齢 | 割合 | 年齢 | 割合 |

| 20歳代 | 32.8% | 20歳代 | 47.6% |

| 30歳代 | 68.4% | 30歳代 | 72.4% |

| 40歳代 | 74.9% | 40歳代 | 76.2% |

| 50歳代 | 72.1% | 50歳代 | 77.2% |

| 60歳代 | 75.4% | 60歳代 | 77.2% |

| 70歳代 | 64.7% | 70歳代 | 65.2% |

| 全体 | 66.2% | 全体 | 70.9% |

出典:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」をもとにメットライフ生命にて作成

上記からわかるように、男女ともに30代から生命保険の医療・疾病関係の特約や医療保険に加入する傾向にあります。また、加入率は男性よりも女性のほうが高めです。

民間の医療保険の加入を検討するのはどのような場合?

民間の医療保険への加入を検討すると良い場合をいくつかご紹介します。

貯蓄や収入に不安がある場合

貯蓄や収入に不安を感じている場合は、民間の医療保険の加入を検討するとよいでしょう。

貯蓄の主な目的は、生活の安心を支えることです。そのため、貯蓄の金額に不安があれば、民間の医療保険で病気やケガに備えるのも選択肢のひとつといえます。

また、収入が不安定な場合は、治療や入院の期間に収入が見込めない可能性があるため、万一のときに備えて民間の医療保険を検討するとよいでしょう。

病気やケガによって生活に影響が出る例としては、一人暮らしで入院した際などに身の回りの世話などを頼める方がいない場合や、家庭での家事・育児などを主に担っている人が療養中のときに、配偶者の仕事に影響が出る場合などが考えられます。

ご自身が病気やケガをしたときの生活に少しでも不安があれば、民間の医療保険への加入を早めに検討するとよいでしょう。

先進医療の利用に備えたい場合

先進医療の技術料以外(診察・検査・投薬・入院料など)は、公的医療保険の給付対象となります。しかし、先進医療の技術料は公的医療保険の給付対象外で、全額自己負担です。そのため、民間の医療保険で先進医療に関する特約を付加して対策するのも選択肢のひとつです。

「先進医療の利用に備えたいが貯蓄では対応しにくい」といった場合では、念のため民間の医療保険への加入を検討するのもひとつの方法といえるでしょう。

自営業で生計を立てている場合

自営業の方が加入する国民健康保険には、会社員・公務員の傷病手当金のような仕組みが原則として設けられていません。傷病手当金とは、病気やケガなどで働けなくなった際の一定期間に、給与に対しての一定額が給付される制度です。

傷病手当金の制度を利用できない自営業の方が病気やケガなどで働けなくなった場合は、収入が大幅に減少する可能性があります。

医療費や生活費の補填に備えることができるよう、民間の医療保険への加入を検討するとよいでしょう。

今後の健康状態に不安を感じている場合

家族や友人が病気やケガに見舞われたことをきっかけに、ご自身の今後の健康状態に漠然とした不安を感じた経験がある方も多いでしょう。誰でも、年齢を重ねれば三大疾病にかかるリスクが高まります。また、若くても病気やケガをするリスクはゼロではありません。

保険によっては、病気にかかってから、あるいは高齢になってからでも加入できる商品もあります。しかし、前章で触れた医療保険加入率からもわかるように、年齢を重ねるごとに医療保険の加入率は高まる傾向にあるため、健康への不安がある方は年齢に関係なく、早めに加入を検討したほうが安心です。

ライフステージに変化があった場合

ライフステージに変化があったタイミングは、医療保険の加入や見直しの検討にちょうど良い機会です。

例えば、結婚や子供の誕生などで家族構成が変わると、ご自身だけでなく配偶者やお子さまの生活も踏まえて人生設計をする必要があります。万が一、ご自身を含む家族が病気やケガに見舞われれば、仕事量を減らさざるを得なくなったり、医療費の負担が増えたりする可能性も否めません。こうした場合でも安心して生活するためには、民間の医療保険に加入しておいたほうが安心です。

「また、就職や転職をする際は、福利厚生と重複しない医療保険を選択することもポイントです。近年では、福利厚生として、従業員の「医療費補助」や「人間ドック費用補助」などが含まれるケースもあります。

そのほか、お子さまが独立したタイミングも、保障額を見直して保険料を節約するチャンスです。一般的に、年齢を重ねると医療費がかさむ傾向にあるため、年金や退職金を踏まえて必要な保障を検討の上、死亡保障を必要最低限にし、医療保障を強化して老後に備えるとよいでしょう。

医療保険に関するよくあるご質問

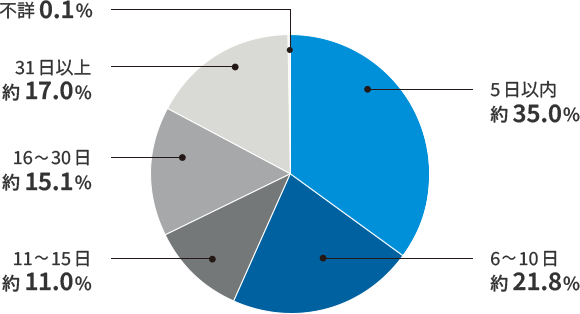

民間の医療保険には契約内容によって、入院時の「支払限度日数」が設けられています。

支払限度日数とは、1回の入院で入院給付金を受け取れる日数の上限のことです。60日、120日などのさまざまな支払限度日数が、保険商品ごとに設定されています。

入院日数ごとの割合をみると、以下のグラフのように10日以内の入院が過半数を占めています。

※例えば、この場合の「5日以内」とは、「4泊5日以内」のことをいいます。

出典:厚生労働省「令和2年患者調査」より作成

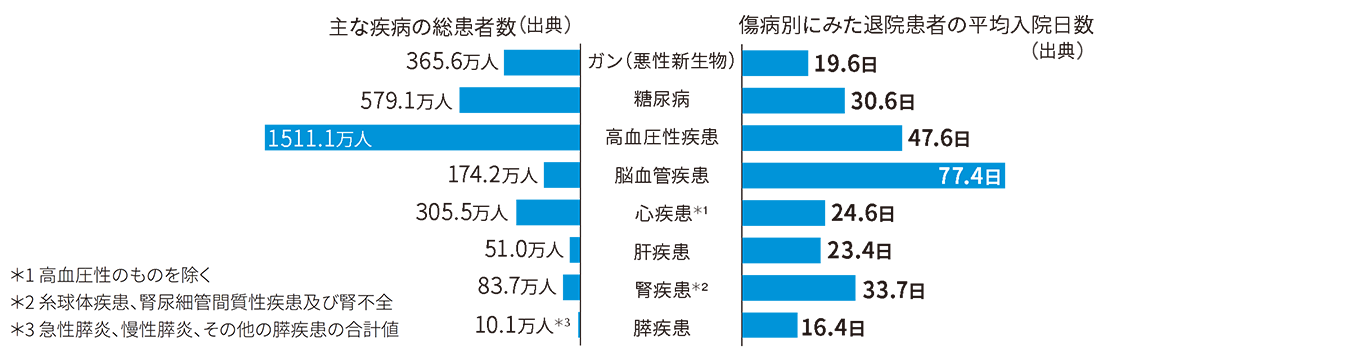

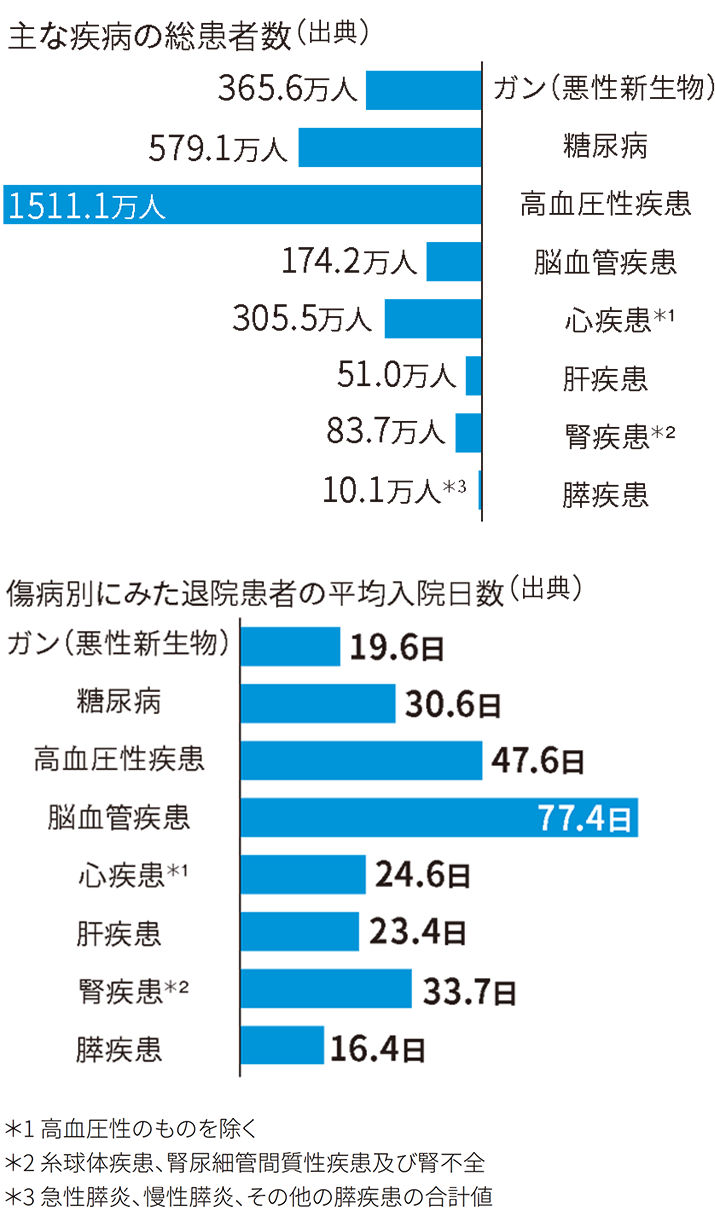

また、以下のグラフのように、脳血管疾患など特定の病気は入院日数が比較的長くなる傾向にあります。

出典:厚生労働省「令和2年患者調査」より作成

上記の内容から、リスクに備えたい疾病の入院日数の傾向が短いのか長いのかによって、保険商品の支払限度日数を短いタイプ・長いタイプのどちらにするかを検討するとよいでしょう。

入院日数は疾病によって異なりますが、個々の状況によって入院期間が長期化する可能性もあります。ご自身の健康状態や家族構成などを考慮して、必要な保障を検討することが重要です。

多くの民間の医療保険では、病気・ケガによる入院や所定の手術に対する保障が基本的な保障となっていますが、必要に応じてさまざまな特約を付けられるようになっています。

特約は付ければ付けるほど支払う保険料が高くなるため、ご自身に必要な保障内容をよく考えることが大切です。

主な特約の種類を以下に挙げます。

| 先進医療に備える特約 | 先進医療の技術料に備えた保障 |

|

|---|---|---|

| ガン(悪性新生物)などの三疾病に備える特約 |

「ガン(悪性新生物)、心疾患、脳血管疾患」の三疾病に備えた保障 |

|

| 女性疾病による入院に備える特約 |

乳ガンや子宮筋腫、子宮ガンなど、女性特有の病気による入院に備えた保障 |

|

| 通院に備える特約 |

一般的には、入院給付金の支払対象となる入院をして、退院後、その入院の原因となった病気やケガの治療を目的として通院した場合の保障 |

|

特約の保障内容は保険会社によって異なり、上記に挙げた保障内容はあくまでも一例です。

まとめ

医療保険は、公的医療保険と民間の医療保険の2つに分類できます。公的医療保険は基本的な医療費をカバーしていますが、さらに手厚い備えをするために、民間の医療保険にも加入しておくと安心です。

特に、先進医療に備えたいときやライフステージに変化があったときは、民間の医療保険加入を検討するタイミングといえます。民間の医療保険の必要性は個人の状況や備えたいリスクによって異なるため、保険相談サービスで一度相談してみてはいかがでしょうか。

このページに記載の内容は2025年2月時点の制度(情報)に基づくものです。

おすすめ記事

関連記事

医療保険とは?基本的な仕組みから保険の種類まで解説

医療保険について、基本的な仕組みや保険の種類、医療保険が必要な理由や選び方を解説します。医療保険とは、被保険者が病気やケガで通院・入院の必要が生じた場合などに、かかる医療費の一部または全部を保障してくれる保険制度や商品のことです。いざというときにご自身やご家族の生活を守るためにも適切な保険を選ぶようにしましょう。

掛け捨て型の医療保険とは?貯蓄型との違いや特徴を解説

掛け捨て型の医療保険について、貯蓄型との違いや特徴を解説します。掛け捨て型の医療保険とは、一般的に貯蓄型に比べて保険料が低く設定されていることが多いです。保険料だけ決めるのではなく、自分に合った保障内容を選択しましょう。

医療保険の選び方のポイントは5つ!加入目的や年代別に解説

医療保険を選ぶ際は、ご自身の健康状態、年齢、収入、家族構成等を考慮し、保険料と保障内容がバランス良いものにすることが大切です。当ページでは、医療保険の選び方のポイントを解説します。

自分にあった保障を探している方向けのメットライフの商品

「自分にあった保障を探しているけれど見つからない」という方は、以下の商品も選択肢のひとつです。

持病をお持ちの方は、「終身医療保障保険 マイ フレキシィ ゴールド」をご検討ください。

保険のご相談

ぴったりな保険選びからご加入中の保険の見直し、将来の資産作りのご相談など、弊社コンサルタント社員または代理店が無料でアドバイスいたします。

電話でのご相談、お問い合わせ

専門オペレーターが、保険に関する小さな疑問にも丁寧にお応えいたします。

月~土 9:00~18:00 (年末年始および祝日を除く)