住宅を購入するあなたへ 保険選びのポイント

住宅を購入するときに知っておきたい必要な備えや、保険の選び方・見直しのポイントについて確認しましょう。

目次

このページのポイント

住宅購入時には、団信への加入にあわせ、死亡保険や医療保険も見直すことが重要です。将来の生活費や教育資金、老後資金のために、収入保障保険や外貨建保険も検討してみてはいかがでしょうか。

計画的な住宅ローン設計に向けて、マイホーム購入後に必要な資金など、ライフイベントごとに必要なお金のトレンドが分かるPDFを無料配布中。

PDFのダウンロードはこちら【無料】住宅を購入するタイミングで、保険の内容を見直すべき?

住宅の購入にあたって「火事や地震で住めなくなってしまったら?」「住宅ローンを組んだことにより、保険の見直しは必要なのか?」など、さまざまな疑問が湧くのではないでしょうか。保険の保障内容は、ライフステージの変化に伴ってその都度見直す必要があります。特に住宅は高額なため、住宅ローンを組む場合には、経済的に大きな変動が生じます。

●団体信用生命保険(団信)とは?

一般的に、住宅ローンを契約する場合には、金融機関が取り扱う「団体信用生命保険(団信)」に加入する必要があります。保険期間は住宅ローンの完済までです。団信に加入することで、住宅ローン返済中に、住宅ローン契約者が死亡・高度障害の状態になった場合には、保険会社によって住宅ローンの残債が金融機関に支払われます。そのため、それ以後の住宅ローンの返済がゼロになります。住宅ローンの契約者に万が一のことがあっても、遺された家族は住宅ローンを気にすることなくそのまま同じ家に住み続けることができます。

●団信と死亡保険の保障内容の重複について

すでに「死亡(生命)保険」に加入している方で、将来の住居費までカバーできるような保障額を見込んで加入されていた場合は、保障内容と保険金額を見直してみましょう。団信と重複している保障内容があれば、必要保障額の見直しにより、保険金額と保険料を削減できる可能性があります。一方で、新規で「死亡(生命)保険」への加入を考えている場合は、団信の保障内容を踏まえた上で必要保障額を算出し、加入を検討するようにしましょう。

●夫婦で住宅ローンを組む場合の留意点

夫婦が単独ではなく、共同で住宅ローンを組んでいるケース(収入合算)では、一般的には、主債務者のみが団信の保障対象で、収入合算者は団信の保障が受けられないので、収入合算者に万が一のことがあった場合でも住宅ローンはそのまま残ります。また、ペアローンとして夫婦それぞれでローンを組んだ場合は、どちらかに万が一のことがあった場合、一方は団信が適用されても、もう一方はローンが残り続けてしまいます。住宅ローンの組み方によって、本当に必要な保障内容と保障額の設定はご家庭ごとの状況で異なるため、この機会に見直すと良いでしょう。

計画的な住宅ローン設計に向けて、マイホーム購入後に必要な資金など、ライフイベントごとに必要なお金のトレンドが分かるPDFを無料配布中。

メットライフ生命の「保険相談サービス」では、ぴったりな保険選びからご加入中の保険の見直しなどの相談を無料で受け付けています。さらに今なら、新規の保険相談でプレゼントがもらえるキャンペーンを実施中!お気軽にご相談ください。

団体信用生命保険以外に入るべき保険は?

「団体信用生命保険」はあくまで住宅ローン返済に特化した保険です。団信の中には、特約を付加することでガンなどの特定疾病に対する保障がつくものもありますが、原則として、住宅ローンの返済に備えるために加入するものであり、病気やケガで入院した際の入院費用や治療費の給付を目的とする保険ではありません。また、団信によっては特約を付加すると住宅ローン金利が上乗せされる場合もあり、保険期間も住宅ローンを返済している間だけのため、住宅ローンを完済すると保障もなくなってしまう点には注意が必要です。病気やケガなどで働けなくなった場合の収入減のリスクを考えて、民間の「医療保険」や「ガン保険」への加入を検討してみましょう。

●公的医療保険を活用しながら、民間の「医療保険」や「ガン保険」でリスクに備える

医療保険には、公的医療保険と民間の医療保険があります。公的医療保険で保障されるのは、診察や治療などにかかる医療費のみであるため、医療費以外でかかる差額ベッド代、入院中の食事代、通院やお見舞いのための交通費、先進医療を受けた場合の費用といったものは、公的医療保険ではカバーできません。そのため、公的医療保険を活用しながら+αの備えとして民間の医療保険に加入しておくと安心です。「ガン保険」は、ガンに対する保障に特化した保険のこと。医療保険には特定疾病に対して保障を上乗せできる商品もあるので、ご自身のニーズに合わせてカスタマイズすると良いでしょう。

●災害のリスクに備えながら必要な保障の選択を

病気やケガだけでなく、災害のリスクもあります。住宅向けの「火災保険」「地震保険」も検討しましょう。これらのさまざまな条件と、住宅購入に伴う支出を総合的に見て、本当に必要な保険を選ぶことが重要です。

計画的な住宅ローン設計に向けて、マイホーム購入後に必要な資金など、ライフイベントごとに必要なお金のトレンドが分かるPDFを無料配布中。

メットライフ生命の「保険相談サービス」では、ぴったりな保険選びからご加入中の保険の見直しなどの相談を無料で受け付けています。ぜひお気軽にご相談ください。

住宅購入後の生活費や教育資金・老後資金に備えるには?

住宅ローンは数十年にわたって返済し続けるのが一般的です。万一の場合には団信がありますが、団信でカバーできるのは、あくまでも住宅ローンの返済に関してのみです。

●収入保障保険で備える

前述したとおり夫婦が共同で住宅ローンを組んでいるケースでは、収入合算者に万一のことがあった場合でも住宅ローンは払い続けなければなりませんし、ペアローンではどちらかに万が一のことがあった場合、一方は団信が適用されても、もう一方はローンが残り続けます。そういった場合に備えて死亡保障が必要となる可能性もあるでしょう。このような場合に備え、被保険者に万一のことがあった場合に毎月一定額の保険金が支払われる「収入保障保険」で備えるという選択肢もありますので、検討してみると良いでしょう。

●死亡保険で備える

夫婦それぞれに万一のことがあった場合、公的遺族年金や預貯金を考慮しても遺された家族の生活費や教育費等が不足するようでしたら、「死亡(生命)保険」への加入を検討しましょう。一定期間の保障を厚くする定期型の死亡保険の他、前述の収入保障保険も有効です。教育資金や老後資金として将来的な備えを重視するのであれば、死亡保障を備えながら資産形成も期待できる「外貨建保険」や「変額保険」という保険商品もありますので、選択肢の一つとして考えてみましょう。

計画的な住宅ローン設計に向けて、マイホーム購入後に必要な資金など、ライフイベントごとに必要なお金のトレンドが分かるPDFを無料配布中。

メットライフ生命の「保険相談サービス」では、ぴったりな保険選びからご加入中の保険の見直しなどの相談を無料で受け付けています。ぜひお気軽にご相談ください。

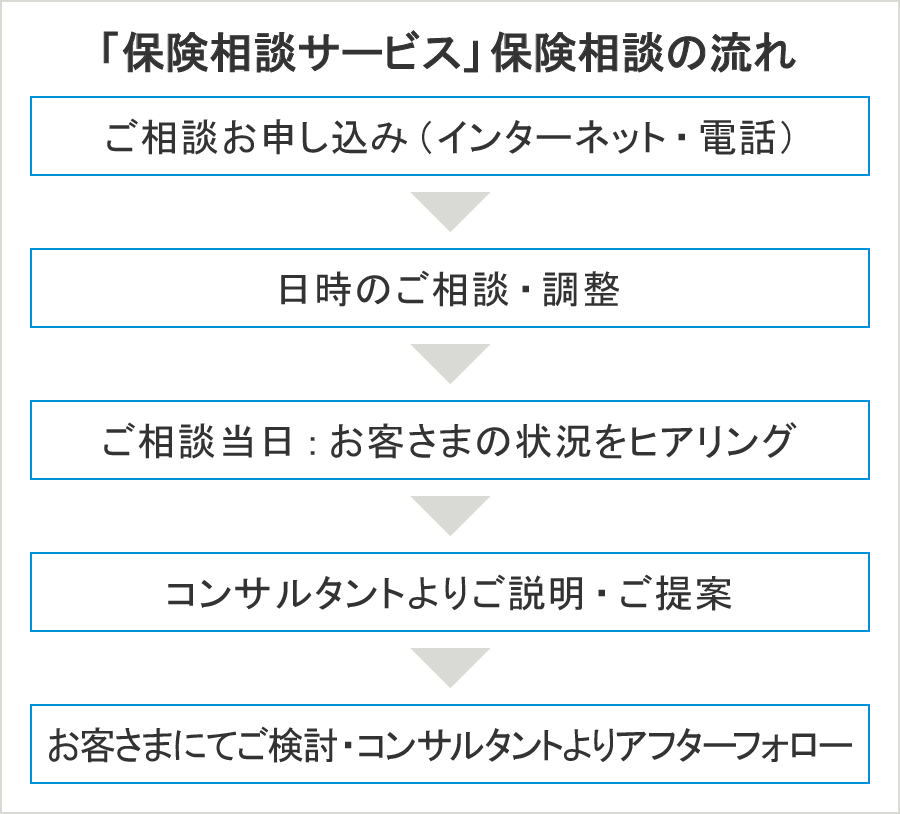

メットライフ生命では、お客さまお一人おひとりに適したライフプランコンサルティングを行っています。今後のライフプランに必要なお金や資産形成に関するお悩みがあればぜひお気軽にご相談ください。「保険相談サービス」では、相談方法が対面とオンラインの2通りからお選びいただけます。

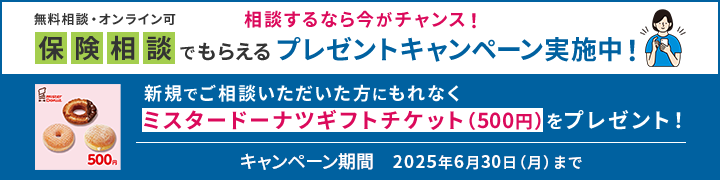

さらに今なら、ご新規で「保険相談サービス」をご利用いただいた方へのキャンペーンを実施中です!

住宅購入時に検討をおすすめしたいメットライフ生命の保険商品

【死亡(生命)保険】

・スーパー割引定期保険 >

・収入保障保険 マイディアレスト >

【医療保険】

・終身医療保障保険 マイ フレキシィ >

【ガン保険】

・ガン保険 ガードネクスト >

【外貨建保険】

・USドル建終身保険 ドルアドバンス >

※諸費用とリスクはこちら

・USドル建終身保険 ドルスマート S >

※諸費用とリスクはこちら

【変額保険】

・変額保険 ライフインベスト アドバンス >

※費用または為替リスクはこちら

・変額保険 ライフインベスト >

※費用または為替リスクはこちら

・変額保険 ライフインベスト プラス >

※費用または為替リスクはこちら

●特別勘定の運用情報

特別勘定の運用実績により、損失が生じる恐れがあります。また、所定の費用がかかります。