就職・転職するあなたへ 保険選びのポイント

就職・転職するときに知っておきたい必要な備えや、保険の選び方・見直しのポイントについて確認しましょう。

目次

このページのポイント

公的医療保険を活用しながら、民間の医療保険への加入の検討を。収入の増減や働き方の変化に応じて保障内容を見直しつつ、将来の資産形成が期待できる保険商品も検討してみては。

就職・転職を機に社会人として知っておきたい、人生の節目に必要なお金のトレンドが分かるPDFを無料配布中。

PDFのダウンロードはこちら【無料】新社会人になったら保険に入っておくべき?

社会人として独り立ちするにあたって、「保険についてよくわからないけれど、入った方がいいの?」「親が契約した保険はそのままでいい?」とお悩みの方は多いのではないでしょうか。働き盛りの時期、一番に考えておきたいのは、病気やケガで働けなくなったときのことです。

●公的医療保険を活用しながら、民間の医療保険でリスクに備える

医療保険には、公的医療保険と民間の医療保険があります。公的医療保険で保障されるのは、診察や治療などにかかる医療費のみであるため、医療費以外でかかる差額ベッド代、入院中の食事代、通院やお見舞いのための交通費、先進医療を受けた場合の費用といったものは、公的医療保険ではカバーできません。

医療費が高額になった場合、所得や年齢によって定めた上限額までに抑える「高額療養費制度」もありますが、やはり入院中の差額ベッド代や食事代などは対象となりません。そのため、公的医療保険を活用しながら+αの備えとして民間の医療保険に加入しておくと安心です。

●ニーズに合わせて保障内容の見直しを

医療保険には特定疾病に対しての保障を上乗せできる商品もある他、ガンに対する保障に特化した「ガン保険」もあるので、ご自身のニーズに合わせて必要な医療保障を決めると良いでしょう。

特に「終身タイプの医療保険」は、加入時の年齢が若いほど一般的には保険料が割安になります。商品によっては、持病や既往症があると加入しづらいといった条件もあるので注意しましょう。

親が手続きした保険に加入したままという方は、この機会に保障内容を見直すと良いでしょう。契約者の変更が必要な場合もあります。

就職・転職を機に社会人として知っておきたい、人生の節目に必要なお金のトレンドが分かるPDFを無料配布中。

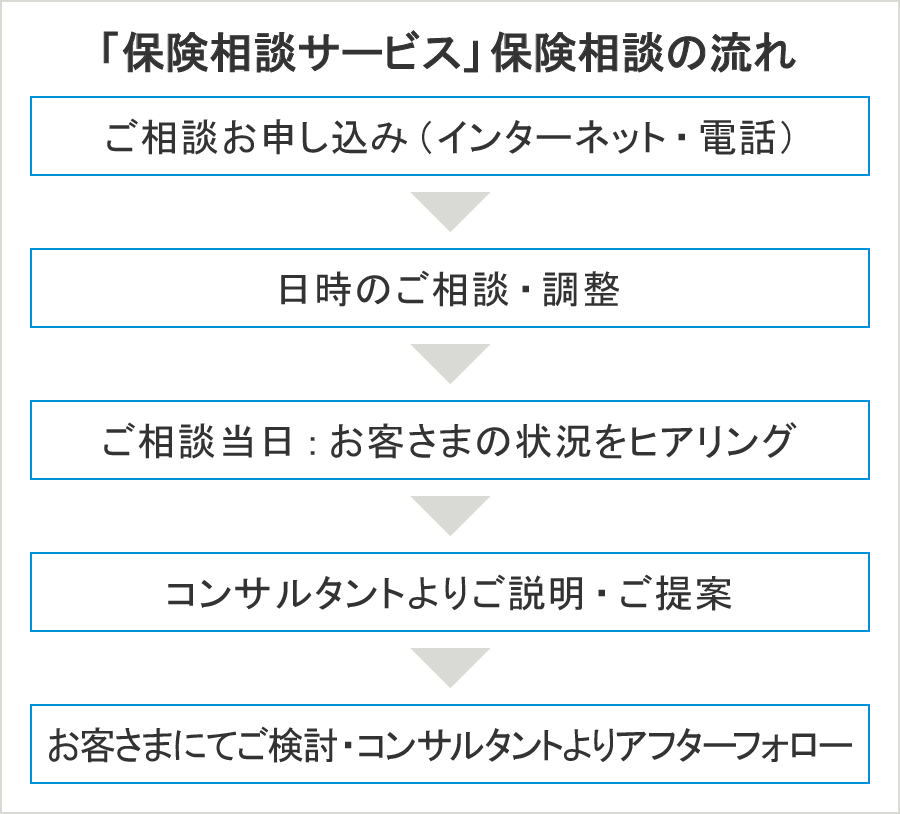

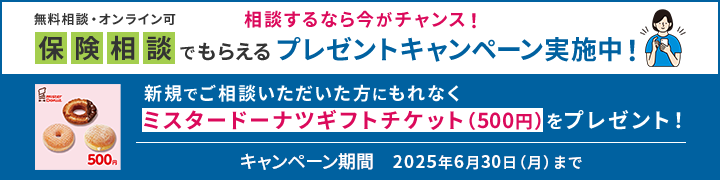

メットライフ生命の「保険相談サービス」では、ぴったりな保険選びからご加入中の保険の見直しなどの相談を無料で受け付けています。さらに今なら、新規の保険相談でプレゼントがもらえるキャンペーンを実施中!お気軽にご相談ください。

転職による収入の増減によって、保障の見直しが必要

転職が当たり前になった今の時代。キャリアアップによって収入増が見込める方もいれば、自分らしい働き方を優先して収入減になる方もいるでしょう。そのため、家計の見直しや保険の見直しが必要です。

●保険を見直すべきタイミング

たとえば、転職によって大幅に収入が増減するのであれば、加入している保険の死亡保障を見直すべきといえます。また、共働きから専業主婦(夫)やパートになるなど、パートナーの働き方が変化した場合も見直すと良いでしょう。

●保障を見直して将来の備えへの準備を

結婚している方やお子さまがいる方は、毎月の保険料が負担となってしまう可能性もありますが、必要な保障の見直しで負担を軽減できる場合もあります。

将来的な備えを重視するなら「外貨建保険」や「変額保険」という万が一の際の死亡保障を備えながら、将来の資産形成が期待できる保険商品もあります。

就職・転職を機に社会人として知っておきたい、人生の節目に必要なお金のトレンドが分かるPDFを無料配布中。

メットライフ生命の「保険相談サービス」では、ぴったりな保険選びからご加入中の保険の見直しなどの相談を無料で受け付けています。お気軽にご相談ください。

自営業やフリーランス、個人事業主として働く場合、どのような保険に入ればいい?

自営業者やフリーランス、個人事業主として働く場合「今からどんな保険に入ればいいのか分からない」「会社員から個人事業主になったら、加入済みの民間の保険を見直すべき?」といった疑問が出てくるのではないでしょうか。

●個人事業主は民間の保険加入への検討を

個人事業主の場合、一般的に毎月の収入が一定ではないことも想定されます。また、会社員とは公的保険制度が異なり保障内容が手薄になるため、万が一、病気やケガで手術・入院が必要になったときや、働けなくなってしまったときのためにも、民間の保険へ加入することをあらかじめ考えておく必要があります。会社員のときに団体保険に入っていた際には、自営業に転職後(転身後)どうなるかは事前に確認しておきましょう。

●個人事業主が注意すべき公的保険について

特に懸念されるのは、公的保険の一部が対象外であること。個人事業主は原則として国民健康保険に加入するため、健康保険の傷病手当金のような仕事を休んでいる間の保障がありません。また、雇用保険の失業給付である基本手当は原則として受け取れません。また、国民年金保険のみ加入となるため、将来受け取れる公的年金の金額も会社員と比べて少なくなってしまいます。

そのような不安を軽減するためには「医療保険」や、万が一の際の死亡保障を備えながら、将来の資産形成が期待できる「外貨建保険」「変額保険」などへの加入を検討してみると良いでしょう。

就職・転職を機に社会人として知っておきたい、人生の節目に必要なお金のトレンドが分かるPDFを無料配布中。

あなたにとってどのようなプランが最適なのか、保険のプロであるメットライフ生命のコンサルタントに相談してみてはいかがでしょうか。

メットライフ生命では、お客さまお一人おひとりに適したライフプランコンサルティングを行っています。今後のライフプランに必要なお金や資産形成に関するお悩みがあればぜひお気軽にご相談ください。「保険相談サービス」では、相談方法が対面とオンラインの2通りからお選びいただけます。

さらに今なら、ご新規で「保険相談サービス」をご利用いただいた方へのキャンペーンを実施中です!

就職・転職時に検討をおすすめしたいメットライフ生命の保険商品

【医療保険】

・終身医療保障保険 マイ フレキシィ >

【ガン保険】

・ガン保険 ガードネクスト >

【死亡(生命)保険】

・スーパー割引定期保険 >

【外貨建保険】

・USドル建終身保険 ドルアドバンス >

※諸費用とリスクはこちら

・USドル建終身保険 ドルスマート S >

※諸費用とリスクはこちら

【変額保険】

・変額保険 ライフインベスト アドバンス >

※費用または為替リスクはこちら

・変額保険 ライフインベスト >

※費用または為替リスクはこちら

・変額保険 ライフインベスト プラス >

※費用または為替リスクはこちら

●特別勘定の運用情報

特別勘定の運用実績により、損失が生じる恐れがあります。また、所定の費用がかかります。