セカンドライフに向けた保険選びのポイント

セカンドライフに向けて知っておきたい必要な備えや、保険の選び方・見直しのポイントについて確認しましょう。

目次

このページのポイント

年齢を重ねると病気やケガのリスクが高まるため、民間の終身タイプの「医療保険」や「介護保険」の加入でより保障を手厚くすると安心です。また、万が一の際の遺されたご家族への経済的負担を減らすために、終身保険の活用を検討してみては。

気になる老後資金や介護資金、相続に関することなど、これから安心したセカンドライフを迎えるために必要となるお金のトレンドが分かるPDFを無料配布中。

PDFのダウンロードはこちら【無料】

定年退職を迎える前に、保険の内容を見直すべき?

人生100年時代と言われる現代。定年退職する場合、数十年間にわたるセカンドライフの生活費を工面する必要があります。「公的年金だけで老後の生活費を補えるだろうか」「受給するころには受け取れる年金額が少なくなっているかも」と心配される方も多いのではないでしょうか。

一般的に、定年退職後は収入が減少しますし、ライフスタイルも変わることが多いため、定年退職を迎える前に保険の保障内容を見直すと良いでしょう。

●死亡保障を見直す

住宅ローンを完済できた、子どもが独立したという方は、死亡保障を減らすことを検討してみてはいかがでしょうか。一般的には定年退職後は高額な死亡保障は必要ないとされていますが、夫婦のどちらかが亡くなってしまったら1人分の年金だけでは生活費が不足する可能性もありますので、今ある資産や年金収入などを十分に考慮して保険を見直す必要があります。

●病気やケガのリスクに備える

一般的に年齢を重ねるとともに病気やケガのリスクが高まりやすくなるので、民間の「医療保険」や「介護保険」の保障は、より手厚くすると安心です。詳しくは、次の「老後の病気やケガによる高額な医療費に備えるには?」をご覧ください。

公的年金だけでは老後の生活を十分に支えることが難しいといわれる時代ですが、セカンドライフに向けて自分に必要な保障は何かを見直すことで、老後の生活の不安を減らすことができます。

気になる老後資金や介護資金、相続に関することなど、これから安心したセカンドライフを迎えるために必要となるお金のトレンドが分かるPDFを無料配布中。

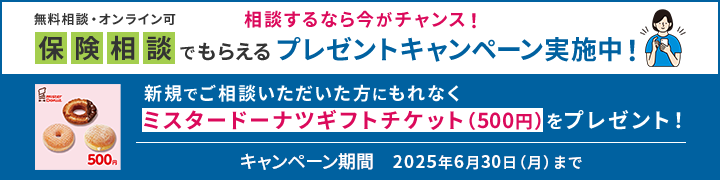

メットライフ生命の「保険相談サービス」では、ぴったりな保険選びからご加入中の保険の見直しなどの相談を無料で受け付けています。さらに今なら、新規の保険相談でプレゼントがもらえるキャンペーンを実施中!お気軽にご相談ください。

老後の病気やケガによる高額な医療費に備えるには?

一般的に、年齢を重ねるにつれて、病気やケガのリスクが高くなるものです。「突然、高額な医療費が必要になったら払いきれないかもしれない」「公的年金と貯蓄だけでは医療費が足りないかも」「子どもにお金の負担はかけたくない」と心配になるかもしれません。

医療費への負担には、公的医療保険制度や高額療養費制度を活用しつつ、これらの制度の対象外になっている差額ベッド代や先進医療にかかる費用などには民間の「医療保険」や「ガン保険」で備えておくと安心です。

●終身タイプの医療保険で備える

定期タイプの「医療保険」は、保障期間が設けられている点に留意しておきましょう。保障期間を過ぎると保障が受けられなくなったり、更新できる年齢に制限があったりする場合があります。また、更新時に保険料が高くなってしまう可能性があるので注意が必要です。

そのためにも、終身タイプの「医療保険」や「ガン保険」への加入を考えてみてはいかがでしょうか。持病があっても加入しやすいプランは存在しますが、各保険会社の告知項目や加入条件は異なります。そのため、早めに条件を確認し、適切なプランを選択することが重要です。

●介護保険で備える

病気やケガによって要介護状態になったり、介護費用が膨らんだりするリスクも。公的な介護保険制度を活用しながら+αの備えとして民間の「介護保険」への加入や、保険商品によっては、医療保険や死亡保険などに介護保障がプラスできる商品もありますので検討してみましょう。

気になる老後資金や介護資金、相続に関することなど、これから安心したセカンドライフを迎えるために必要となるお金のトレンドが分かるPDFを無料配布中。

新規で加入するのか、加入中の内容を見直すのかによって最適なプランが異なるため、メットライフ生命の「保険相談サービス」に相談してみてはいかがでしょうか。

自分が亡くなったあと、遺された家族の経済的負担を減らす対策はある?

大きな病気やケガに見舞われることなく、医療費や介護費の負担が少なかったとしても、自分が亡くなったあとに「高齢のパートナーの生活費が心配」「パートナーや子どもに葬儀費用や相続税を負担させたくない」といった心配がついて回ります。

●終身保険で備える

セカンドライフで、遺された家族の経済的な負担を減らす方法としては、被保険者の死亡時に保険金が支払われる「終身保険」が代表的。保障が一生涯続き、貯蓄性があるのが特徴です。それだけでなく、一定の死亡保険金は非課税*となり、受取人の相続税の負担を減らすことも期待できます。

また、万が一に備えながら外貨の金利を活用して資産形成が期待できる「外貨建保険」や、債券や株式などの投資先(特別勘定)の運用実績に応じて保険金等が変動する「変額保険」もあります。

家族構成や預貯金の状況によって打つべき対策はさまざまなので、家族だけで悩まずにメットライフ生命の「保険相談サービス」に相談しながら検討しましょう。

気になる老後資金や介護資金、相続に関することなど、これから安心したセカンドライフを迎えるために必要となるお金のトレンドが分かるPDFを無料配布中。

メットライフ生命の「保険相談サービス」では、ぴったりな保険選びからご加入中の保険の見直しなどの相談を無料で受け付けています。お気軽にご相談ください。

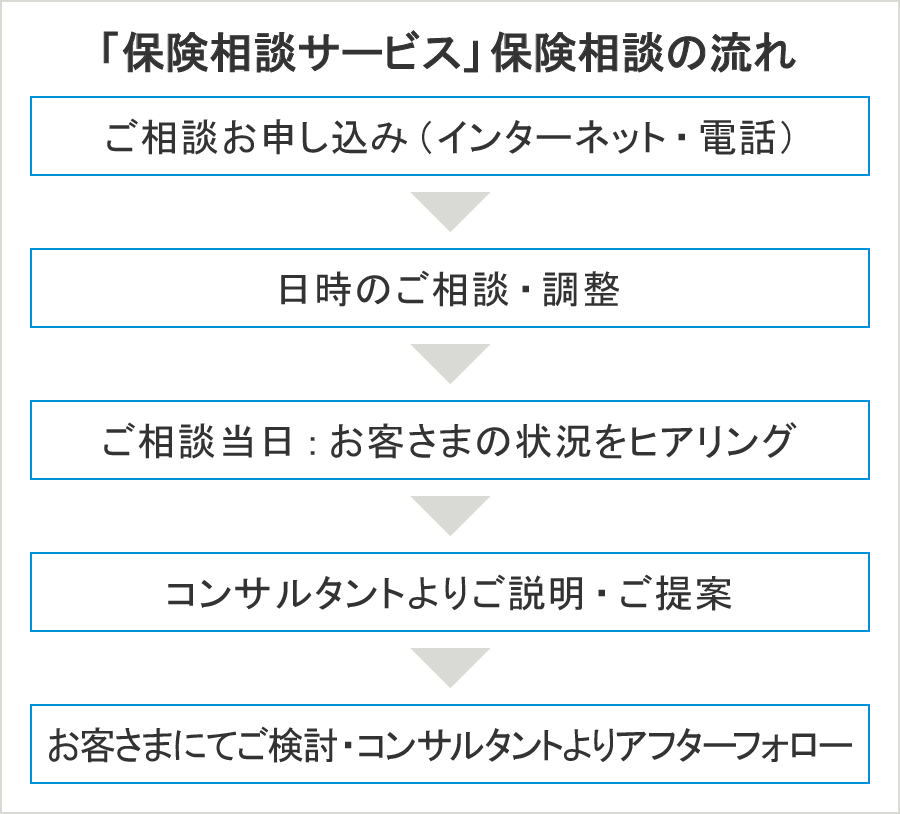

メットライフ生命では、お客さまお一人おひとりに適したライフプランコンサルティングを行っています。今後のライフプランに必要なお金や資産形成に関するお悩みがあればぜひお気軽にご相談ください。「保険相談サービス」では、相談方法が対面とオンラインの2通りからお選びいただけます。

さらに今なら、ご新規で「保険相談サービス」をご利用いただいた方へのキャンペーンを実施中です!

セカンドライフに向けて検討をおすすめしたいメットライフ生命の保険商品

【死亡(生命)保険】

・スーパー割引定期保険 >

【ガン保険】

・ガン保険 ガードネクスト >

【外貨建保険】

・USドル建終身保険 ドルアドバンス >

※諸費用とリスクはこちら

・USドル建終身保険 ドルスマート S >

※諸費用とリスクはこちら

【変額保険】

・変額保険 ライフインベスト アドバンス >

※費用または為替リスクはこちら

・変額保険 ライフインベスト >

※費用または為替リスクはこちら

・変額保険 ライフインベスト プラス >

※費用または為替リスクはこちら

●特別勘定の運用情報

特別勘定の運用実績により、損失が生じる恐れがあります。また、所定の費用がかかります。